文/李乐

编辑/子夜

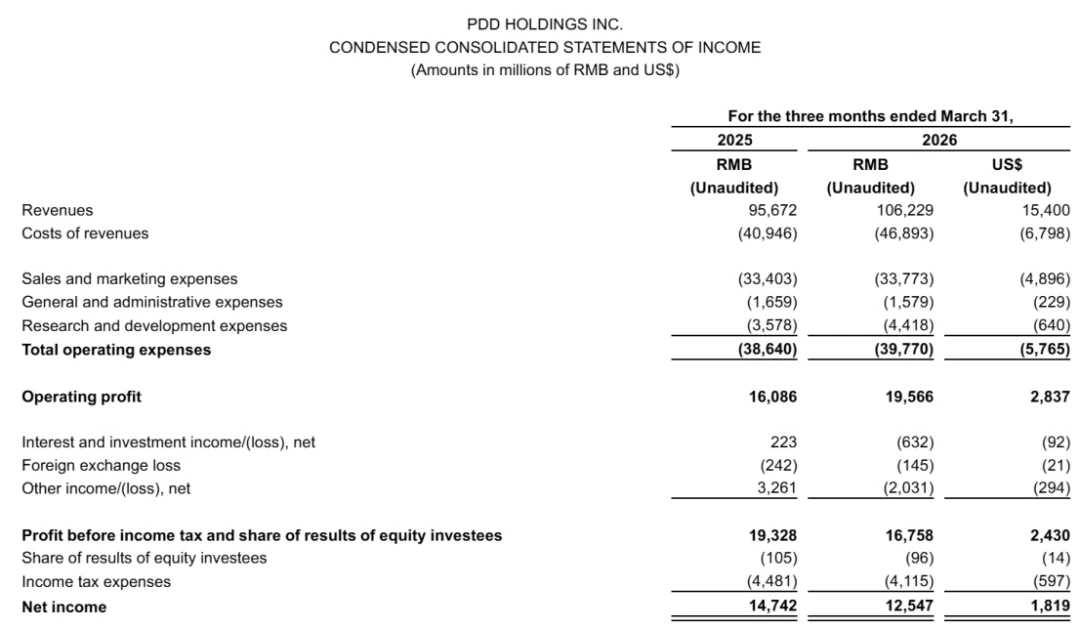

2026年5月27日,拼多多交出了“三年再造拼多多”战略启动以来的首份完整季报。财报显示,拼多多一季度营收1062亿元,同比增长11%,归属于普通股股东的净利润125亿元,同比下降15%。

图源拼多多财报

放在过去几年拼多多高增长、高利润率的叙事里,这不是一个能让资本市场兴奋的报表。

但真正值得拆解的,是收入结构的变化。

一季度,拼多多在线营销服务及其他收入499.36亿元,同比增速约2.5%;交易服务收入562.93亿元,占总收入比重约53%,首次超过广告相关收入,成为公司第一大收入来源。

这意味着,拼多多的增长重心正在换轨。

过去,它更像一家以流量分发和供需匹配见长的平台公司,通过极致效率跑出高于同行的增长曲线;现在,它开始把更多资源投向商家扶持、农货上行、末端物流、自营品牌和跨境供应链。平台的重心,正在从线上效率延伸到产业深处。

这笔账的短期代价肉眼可见,千亿扶持持续反哺供需两侧,重仓供应链抬高了投入强度,新拼姆等新业务也需要时间验证回报。

拼多多管理层在财报沟通会中释放的信号相当明确:当下仍是供应链转型升级的关键窗口期,公司愿意承受短期利润波动,持续重仓供应链,继续加大长期投入。

一家曾经以效率著称的平台,正在开始主动变重,用长期投入替代短期变现。它要证明的是,电商平台能否把分散的农户、商家、工厂、物流和消费者重新组织起来,让供应链成为新的增长资产。

1、拼多多进入收入结构换轨期

拼多多这份财报,最重要的不是单季利润的起落,而是收入曲线的变化。

过去很长一段时间,在线营销服务曾是拼多多商业模式中核心的收入来源。它对应的是平台流量的商业化能力,也代表商家愿意为曝光、转化和交易确定性支付的预算。

财报显示,一季度拼多多在线营销服务及其他收入为499亿元,同比增速约2.5%。这一增速低于市场此前约8%的预期。

当这一部分增速放缓,说明拼多多正在主动调整平台资源的分配方式,千亿扶持持续推进后,平台针对商家推出了一系列减免、补贴、流量扶持和经营成本优化措施。这些举措在短期内压低了平台广告变现率,也影响了当季营销收入。

与此同时,交易服务收入本季度达到563亿元,同比增长20%,收入占比升至53%,说明拼多多的收入来源进一步转向交易链路服务。

广告收入赚的是流量分发和商业化效率,交易服务收入赚的是履约、支付、商家经营、供应链组织和跨境链路中的服务能力。前者轻,利润高;后者重,周期更长,也更接近零售和供应链基础设施。

两条不同走势的曲线,定义了如今的拼多多。它仍然拥有高效率平台的底盘,与此同时深耕产业链的价值正在凸显。

财报里的成本变化也反映出这种迁移。一季度,拼多多收入成本为469亿元,同比增长15%,增速高于总收入增速,主要来自履约费用、带宽和服务器成本、支付处理费增加。研发费用达到44亿元,同比增长约23.5%。销售和营销费用为338亿元,较去年同期仅小幅增长。

因此,本季度利润承压并非简单来自流量采买,而是平台正在承担更多交易链路和供应链链路中的基础成本。

千亿扶持、农货上行、送货进村、新质供给、新拼姆,把它推向更重的组织能力建设。平台要介入分级、包装、仓配、售后、治理、品牌孵化和全球市场适配,这些投入不可能立即体现在利润率上。

但拼多多仍然有继续投入的底气。一季度,公司经营活动产生的现金流为164亿元,高于去年同期,平台正在现金储备充足的情况下主动改变资源分配。

这也是看这份财报时需要把握的地方,把收入结构、成本结构和现金能力放在一起看,拼多多正在进入一段重建商业模型的窗口期。

2、从农田到车间,“千亿扶持”在产业一线的真实图景

拼多多的投入,一部分落在千亿扶持和重仓供应链。

一季度,拼多多继续加大千亿扶持,并迭代多多好特产、新质供给、电商西进等专项行动。

3月中旬,平台推出2026多多好特产,方向从扶持商品和商家进一步延伸到种植培育、冷链物流、精深加工等上下游环节,首批落地南宁沃柑、海南凤梨、铜仁抹茶、宁夏枸杞、连云港水产、岳阳酱板鸭等农特产区。

传统农产品上行的难点,长期被外界低估。

农产品缺的从来不只是一个线上销售渠道,而是稳定订单、标准化分级、低损耗履约、品牌信任等。农户怕丰产不丰收,商家怕货好却卖不远,消费者怕品质不稳定。

电商平台如果只给一次性流量,很难改变农业的生产逻辑;只有订单足够稳定,产地才敢扩种,商家才敢投入包装、仓储和冷链,产业带才有机会形成品牌。

海南凤梨是一个典型样本。就在几年前,海南水果市场还是传统菠萝的天下。传统菠萝需要挖眼、泡盐水,而高品质的台农17号金钻凤梨虽然无需挖眼、不用泡盐水,但因为种植规模小、价格高,一直走不出产地。

改变发生在电商渠道介入之后。

拼多多商家杨天超2019年从河南来到海南,在平台上将金钻凤梨定位为高端进口水果的替代品。平台的流量扶持帮他迅速打开市场。如今,他日均发出超过一万单凤梨,年均带动超过3000亩凤梨种植。在海口,另一位曾在北京做程序员的返乡创业者大何,其店铺每天处理超过6000单凤梨订单。

销量增长本身并非最关键,关键在于订单确定性改变了产业链决策。

金钻凤梨在海南的种植面积从早期零星试种,扩大到超过10万亩。为了应对生鲜履约的不确定性,商家开始建立成熟度分级体系,将凤梨按全熟黄、整体黄、7目黄、1至3目黄等不同状态分拣,再根据目的地远近和气候条件安排采摘、包装和发货。

广东地区距离近,可以协调全熟果;华东、华北等更远地区,则发低成熟度果实,让其在运输途中自然成熟。通过这类精细化管理,果损率从行业平均20%至30%降至5%以下。

如今,金钻凤梨在海南种植面积已从零星试种扩展到超过10万亩,手撕凤梨、芒果凤梨等新品种在今年首次量产便成为爆款。产业的溢出效应同样显著:在琼海市大路镇,凤梨产业带动超千名农民就业,人均年增收超过2万元。

这不是孤例,贵州铜仁抹茶也在拼多多的助力下走得更远。

2017年之前,铜仁的抹茶产业是零。贵州有近700万亩茶园,生态优势明显,但最大痛点是“没品牌”。贵茶集团选择了一条看起来最笨的路:用严格标准作为茶园管理底线,通过近600项农残检测控制品质。

但在国内C端市场,抹茶的消费者认知一度几乎空白。2022年,贵茶集团入驻拼多多。电商负责人冯万林发现了一个让他意外的消费数据:卖得最好的是30块钱左右的小规格包装,女性购买者占75%左右,很多人把它当成一种健康替代品,代替咖啡、奶茶。

入驻三年,贵茶集团拼多多复合增长率约88%,日均单量从几百单涨到近千单。

比销量增长更关键的是反向定制能力的形成。消费者直接在评论区提出需求:能不能出条装方便带去办公室?焙茶焦味能不能改善?馅料的甜度能不能再降?这些声音从终端直接传导到生产端,改变了原本只服务B端大客户的单向研发逻辑。

这些分散在不同地域、不同品类的案例,共同构成了拼多多“千亿扶持”在农产品端的底层逻辑:平台不是简单给补贴、导流量,而是通过确定性的订单重塑整个产业链的行为方式,从卖产品走向做品牌,从本地走向全国市场。

一旦这些投入让更多农货具备稳定供给、稳定履约和稳定复购,平台获得的就不仅是交易规模,还有对产业链数据和供给标准的掌握,这种能力可能成为下一阶段交易服务收入增长的来源。

送货进村则是需求侧的另一层基础设施。过去,乡村电商经常卡在最后几公里,包邮可以在前端标价中消化,但真正把包裹送进村,需要县级中转仓、村级代收点、稳定件量和成本分摊。

一季度,拼多多在电商西进基础上推进快递免费送货进村。以河南部分县城为例,通过建设县级中转仓、村级代收点等末端寄递网络,截至3月,服务覆盖当地县城超过七成行政村,中转仓日均单量接近上万单。

这件事的价值不只在于让乡村用户收货更方便。送货进村提高了订单密度,带来了末端就业,也扩大了县域消费半径。这部分投入未必立刻变成当季利润,却可能改变用户习惯和物流成本曲线。

对乡村经济而言,它也能让工业品下行和农产品上行拥有更稳定的通道。

3、新拼姆和新质供给,拼多多的自我改造

如果说多多好特产解决的是农产品上行,新质供给和新拼姆瞄准的则是中国制造的品牌化难题。

拼多多过去擅长把好货推到用户面前,但从好货到品牌,中间隔着产品定义、研发设计、质量稳定、渠道控制、售后服务和全球市场适配,这个链条比流量分发重得多,也更接近产业升级的硬骨头。

一季度,新一轮新质供给专项行动走进漳州零食、郑州护肤、义乌首饰、青岛珐琅、中山照明、天津巧克力等产业带。

在平台的扶持下,商家的产品矩阵从大而全转向少而精,生产方式从批量化生产转向基于用户需求的定制化生产,一些传统螺丝刀工厂逐步升级为智能化工厂,并向产品、技术、品牌和渠道同步发力。

中山照明产业带是典型案例。

当地产业链完整,却长期面临低端同质化竞争,大量中小厂依赖贴牌和外贸订单,利润薄、波动大。而如今,一些企业通过自动化改造、健康光产品升级和线上渠道重构,开始摆脱同质化竞争。

童视界自2023年下半年入驻拼多多后,月销售额稳定在30万至40万元,客单价维持在700至1000元,退货率低于3%。

电商西进也在改变产业带的订单边界。

以中山大型吸顶灯发往甘肃为例,原本运费四五十元,平台兜底二次物流中转费用后,运费降至十元左右,部分商家西部地区订单量呈现年均30%以上增长。

物流成本下降,带来的不是单个订单利润改善那么简单,它让产业带产品触达原本成本不经济的市场,扩大了需求半径,也让工厂更容易通过稳定件量规划生产。

这些案例说明了一个事实:中山灯饰产业正在经历从“螺丝刀工厂”到智能制造的蜕变。在这个过程中,拼多多提供的数据反馈、需求洞察和品牌化路径,正在改变这个千亿级产业集群的上行逻辑。

新拼姆则是更大的变量。

去年12月,拼多多宣布将战略重心聚焦重仓中国供应链,提出三年再造一个拼多多。今年一季度,新拼姆专项公司落地上海,推进品牌自营业务。

据披露,新拼姆首期现金注资150亿元,未来三年计划投入1000亿元,方向是整合拼多多和Temu供应链资源,孵化面向不同市场、不同品类的自营品牌,并与全球IP进行深度共创。

这意味着拼多多要做的,已经超过平台扶持商家。它正在尝试下场定义产品、孵化品牌、组织供应链,并借助Temu的全球市场触达能力,把中国代工厂推向品牌化。

过去,中国制造最强的部分在效率、成本和规模,弱项在品牌、渠道和消费者心智。拼多多若能用国内主站沉淀的产业带资源和Temu的海外需求数据,帮助工厂从接单生产转向共同开发产品,确实可能打开更高附加值空间。

这条路的想象空间很大,风险也不小。真正的品牌需要持续的产品力、稳定的品质、清晰的定价体系、可信任的售后服务,以及对不同市场规则和文化偏好的理解。拼多多过去的强项是效率和价格,如今新拼姆要补上的能力,是品牌经营和全球供应链治理。

国内电商行业已经进入低增长、高竞争并存的阶段,电商平台需要新的壁垒,对于拼多多来说,新拼姆和重投供应链就是答案。

对一家电商公司来说,这是一条更难的路;对中国农业和制造业来说,这可能也是平台经济进入下半场后,最值得观察的方向。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/161254.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫