文/李乐

编辑/子夜

当一个行业叩响万亿市场的大门,通常会迎来新旧势力的角力阶段,中国零食行业,也正经历着这个阶段。

据中研普华产业研究院报告数据,2025年中国休闲食品市场规模预计将突破1.8万亿元,到2030年将达到2.5万亿元,年均复合增长率为6.5%。

风光的数字背后,是增长逻辑的彻底颠覆,那个靠渠道跑马圈地、靠品类扩张就能躺赢的时代早已落幕,量贩化、健康化、精细化成为新的生存法则。

这场变革的背后,一面是新兴品牌的起势,这几年,量贩零食品牌鸣鸣很忙与万辰集团旗下的量贩零食品牌好想来,在快速跑马圈地,以极具性价比的产品、快速铺开的门店数,在零食行业抢到了大量蛋糕。

另一面则是传统标杆品牌的窘境,曾经的“零食双骄”良品铺子与三只松鼠,正站在风口浪尖。

近期,一波三折的股权转让剧情,将良品铺子的窘境暴露无遗,10月16日,其控股股东宁波汉意终止与武汉长江国贸的股权转让协议,第二个潜在接盘方离场,传统零食巨头陷入“求售无果”的境地。

三只松鼠也正在努力续命,巅峰时电商营收占比高达97%的渠道王者,如今也开始押注线下生活馆和一分利便利店。

图源良品铺子官方微博

所有传统零售的困境,本质都是效率与价值的错配,这句话恰是良品铺子与三只松鼠的真实写照。面对量贩零食玩家的冲击、消费需求的健康转向,它们不断寻求解药,从渠道均衡到供应链自建,从品类收缩到生态押注。

但从财报数据与市场表现来看,这些看似针对性的“解药”,要么治标不治本,要么还未奏效,传统零食巨头们,仍在迷雾中摸索。

1、卖身未果,良品铺子的生存困局更严峻了

当一家曾站在行业顶端的企业,将“卖身”视为破局的解药,其背后必然是难以掩盖的生存焦虑。

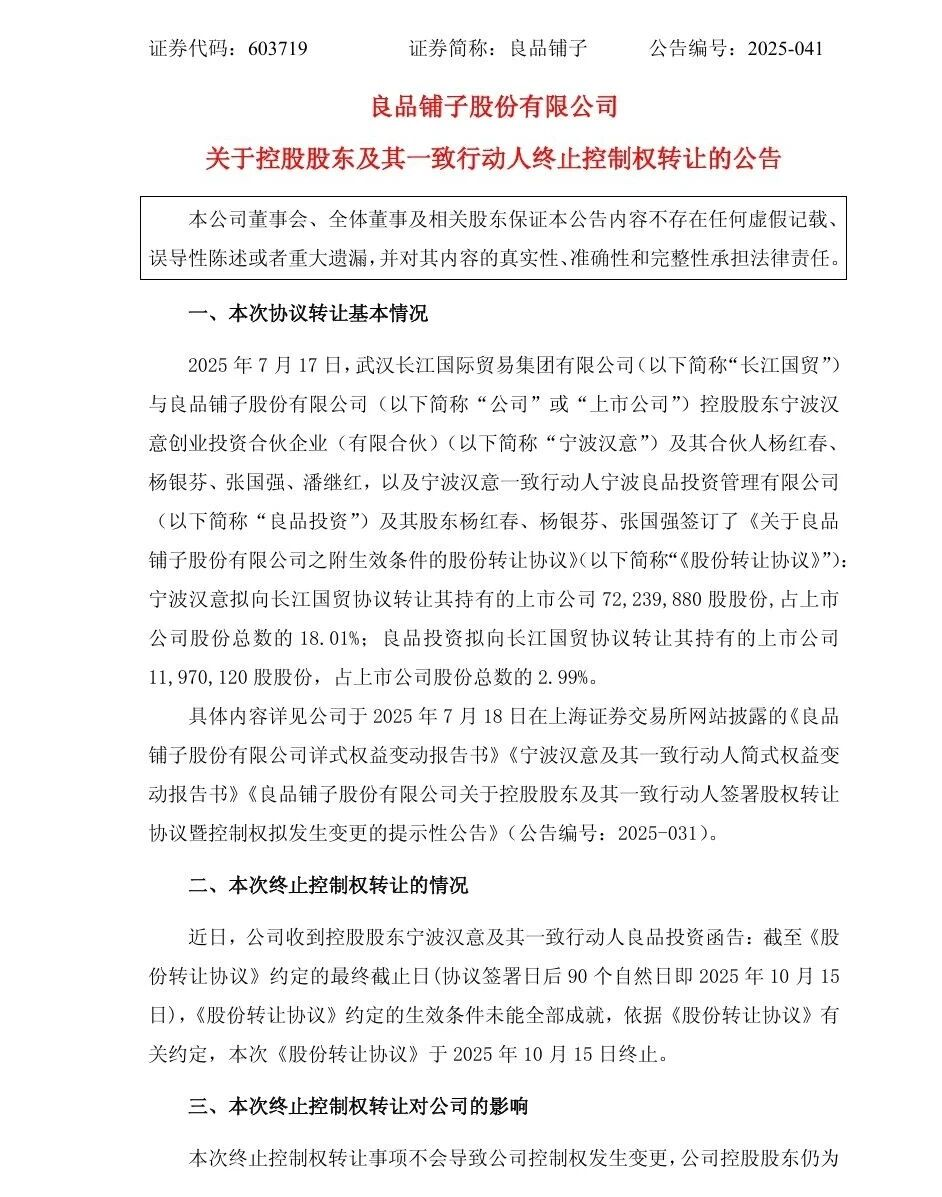

10月16日晚,良品铺子发布的一则公告,彻底宣告了这场持续3个月的“寻药”之旅的失败。

公告显示,良品铺子控股股东宁波汉意及一致行动人与武汉长江国际贸易集团有限公司签署的《股份转让协议》,因约定生效条件未能在10月15日截止日前全部满足而终止。这场原本能为良品铺子注入国资资源、缓解经营压力的交易,最终没能成功,这也让这家“高端零食第一股”的困局彻底暴露在公众视野中。

图源良品铺子官方公告截图

回溯这场卖身的起点,2025年7月10日,良品铺子突然公告“控股股东筹划可能导致控制权变更的重大事项”,次日股价闻风涨停。

彼时,市场普遍将这场潜在的股权转让视为良品铺子的“救命稻草”,在量贩零食冲击、业绩持续下滑的双重压力下,引入武汉国资背景的长江国贸,既能借助其供应链、仓储资源降低采购成本、改善物流效率,又能为品牌信誉背书,堪称一剂针对性的解药。

7月18日,交易细节落地:宁波汉意拟以每股12.42元转让18.01%股份,良品投资转让2.99%股份,叠加第二大股东达永公司计划转让的8.99%股份,长江国贸本可合计持股29.99%,成为新控股股东,良品铺子实控人也将变更为武汉市国资委。若交易成功,国资进场或许能让良品铺子暂时喘息。

但现实却没那么一帆风顺。7月21日,距股权转让协议签署仅三天,广州市中级人民法院受理了广州轻工工贸集团有限公司与宁波汉意的股权转让纠纷一案,广州轻工不仅提起诉讼,还申请冻结了宁波汉意所持良品铺子7976.39万股股份。

随着诉讼细节曝光,“一股两卖”的隐情浮出水面:原来早在2025年5月,宁波汉意就已与广州轻工签署协议,约定后者对交易股份享有优先购买权,若宁波汉意无故拒绝推进交易,需支付500万元违约金及其他费用。但双方未在5月28日前完成签约,宁波汉意转而与长江国贸“闪电联姻”,这才引发广州轻工的上诉。如今长江国贸退出,广州轻工的诉求仍悬而未决,良品铺子不仅没拿到“解药”,反而陷入资本纠纷的泥沼。

卖身一波三折的背后,是良品铺子早已千疮百孔的经营基本面。为应对量贩零食的价格冲击,良品铺子曾在2023年11月启动17年来最大规模降价,覆盖300余款产品,平均降价22%,试图以降价不降质留住消费者。

但这个解法并未见效,据财报数据,良品铺子2024年营收为71.59亿元,同比下滑11.02%,净亏损最高达4610万元,同比下降125.57%。

2025年上半年业绩进一步恶化,营收仅为28.29亿元,同比暴跌27.21%,净利润亏损9355.31万元,同比暴跌491.59%。降价不仅未能拉动客流,反而因毛利率承压,今年上半年,良品铺子的毛利率为24.42%,同比下跌1.72个百分点,品牌陷入“不降价没流量、降价没利润”的恶性循环。

渠道收缩,是良品铺子面临的另一重困境。根据良品铺子2025年第一季度、第二季度的经营数据公告,截至今年上半年末,良品铺子的门店数量共计2445家,较年初净减少259家,门店数量的减少也直接导致了销售规模的下滑,曾经引以为傲的渠道优势,如今成了拖累业绩的包袱。

图源良品铺子官方微博

深究根本,良品铺子的困局源于其核心商业模式的崩塌。早年,良品铺子凭借“高端零食”定位,以精致包装和溢价定价构建差异化壁垒,在行业增量时代迅速崛起。但随着行业进入存量竞争,尤其是量贩零食品牌凭借工厂直供、加盟扩张模式崛起后,良品铺子的模式短板被放大。

品牌长期依赖代工模式,注定了他们无法像量贩品牌那样压缩中间环节、大幅降低价格,也难以有效管控供应链品控,在黑猫投诉平台上,关于良品铺子的投诉超千余条,内容多涉及吃到异物、食品发霉变质。

当高端定位因价格战模糊,品质优势因代工模式失守,良品铺子就失去了核心竞争力。如今,消费者要么被量贩品牌的极致性价比吸引,要么转向定位更清晰的轻奢健康零食,而良品铺子陷入高不成低不就的尴尬。

试图通过卖身国资获取资源,本质上也是想借外部力量弥补自身短板,而非重构商业模式。

如今,卖身这剂解药失效,良品铺子面临的不仅是业绩亏损、资本纠纷,更是商业模式重构的生死考验。

2、押注生活馆和一分利便利店,三只松鼠能成功“回血”吗?

在零食行业的分化周期中,如果说良品铺子更多的是向外寻求解困,三只松鼠则更多是“向内开刀”,试图在自身业务的变革中找到破局之法。

曾经凭借电商流量红利迅速崛起的三只松鼠,同样面临着阵痛,随着线上红利消退,品牌意识到了危机临近。自2019年上市后,三只松鼠就踏上了开拓线下市场的征程,喊出5年万店的壮志豪言,试图打破对单一渠道的依赖。

但现实似乎给了品牌沉重一击,加盟店数量虽不断攀升,业绩却未能同步增长,直营门店更是因成本控制难题,成为公司发展的沉重负担。从2020年到2023年,三只松鼠年营收从97.94亿元一路下滑至71.15亿元。

据媒体报道,在2022年底的一场高管会上,章燎原曾反思道:“三只松鼠最根本靠的其实是性价比,借助电商崛起了,当三只松鼠往前走时,虚头巴脑的东西越来越多,价格越来越贵,组织越来越臃肿,偏离了初心。”

正是这场反思,让三只松鼠在2022年底启动了高端性价比战略调整,将线上业务主战场转向抖音、拼多多等新兴平台,这也是其在2024年重回百亿营收的关键转折点。2024年,三只松鼠全年营收重回106.22亿元,同比增长49.3%,净利润为4.08亿元,同比大幅增长85.51%。营收重返100亿后,三只松鼠也宣布了赴港二次上市的决定,想再次成为第一个“A+H”双上市的零食品牌。

只是,业绩增长的趋势没能持续保持,据三只松鼠2025年半年报,上半年公司营收为54.78亿元,同比增长7.94%;但扣非归属净利润为5082.81万元,同比大跌77.75%,降幅进一步扩大。

在这样的态势下,三只松鼠的触角开始进一步延伸,从2024年11月,创始人章燎原又将线下破局的希望寄托于并购,计划斥巨资收购爱零食、爱折扣与致养食品,试图借现成的线下网络切入量贩零食赛道。然而这场看似稳妥的联姻,最终仍以失败告终。

收购告吹后,三只松鼠火速与零食优选达成战略合作,而爱零食创始人唐光亮则通过个人视频号连发多条内容,披露合作内幕并直指其欺人太甚,这场舆论风波让三只松鼠再次陷入争议。

并购遭遇挫折后,2025年,三只松鼠将宝押向了业态创新,推出“一分利便利店”与全品类生活馆,试图在社区与家庭消费场景中撕开缺口。

图源三只松鼠官方微信公众号

今年2月,“一分利便利店”在安徽芜湖试点,主打加盟模式,鼓励加盟商在现有店铺基础上改造升级,在商品构成方面,自有品牌占40%,行业大牌占30%,网红品牌占20%,区域特色商品占10% ,意在满足不同消费者的需求,吸引更广泛的客源,预计到年底签约500家。

紧接着,6月份,三只松鼠首家全品类生活馆在芜湖开业,自有品牌占比高达90%,据官方资料,三只松鼠计划年内于江浙地区二线城市试点开设20家。与此同时,三只松鼠生活馆在京东首发上线,试图借助京东的流量和物流优势,实现线上线下联动。

图源三只松鼠官方微信公众号

从战略层面看,这两种业态分别瞄准社区高频消费与家庭全场景需求,既想通过加盟模式降低扩张成本,又试图靠全品类拓展打破只卖零食的品牌刻板印象,逻辑看似是通的。

但深入分析便会发现,这条路并没有想象中容易。

第一、加盟模式的管控短板未被填补,三只松鼠过往线下扩张的教训已证明,其缺乏对加盟门店的精细化管控能力,如果快速铺开500家门店,品控与服务标准的统一性将面临严峻考验,一旦出现食品安全或服务投诉,对品牌信任度将是又一次打击;

第二、从零食拓展至日化、粮油等生活刚需品,需要更强大的供应链支撑,三只松鼠自有工厂能否支撑起产品矩阵的落地,仍然要打问号;

第三、在便利店市场,市场竞争也已进入白热化阶段,7-11、罗森等便利店巨头早已构建起成熟的供应链与运营体系,万辰集团、鸣鸣很忙等量贩品牌也在分流社区客流,三只松鼠在渠道、成本、品牌认知上仍有很长的路要走。

图源三只松鼠官方微信公众号

除了押注新业态,三只松鼠还在不断的拓宽产品边界,相继宣布推出酒类品牌“孙猴王”、宠物品牌“金牌奶爸”,卫生巾品牌“她至美”,按照章燎原的规划,三只松鼠的最终目标是成为一个超级供应链公司,底层是家超级供应链的公司,在很强的供应链基础上长出很多自有品牌。

在缺乏核心技术与品类护城河的情况下,过度分散资源只会加剧品质管控难度,所谓超级供应链公司的愿景,更像是脱离实际的理想主义。

三只松鼠的这一系列动作,本质上仍是流量红利消退后的多方探索。但在零食行业从渠道驱动转向产品和效率驱动的当下,真正的解药或许不在于品类的盲目扩张,而在于供应链效率的深度优化与品牌价值的沉淀。若始终无法摆脱路径依赖,即便押注再多新业态,恐怕也难实现真正的“回血”。

3、传统零食巨头面临集体困局

良品铺子卖身未遂、三只松鼠在业态尝试中反复摇摆时,曾经的“零食三巨头”之一来伊份同样深陷泥潭。2025财年上半年财报显示,来伊份净利润亏损达5068.39万元,亏损幅度之大,不难看出品牌的生存焦虑。

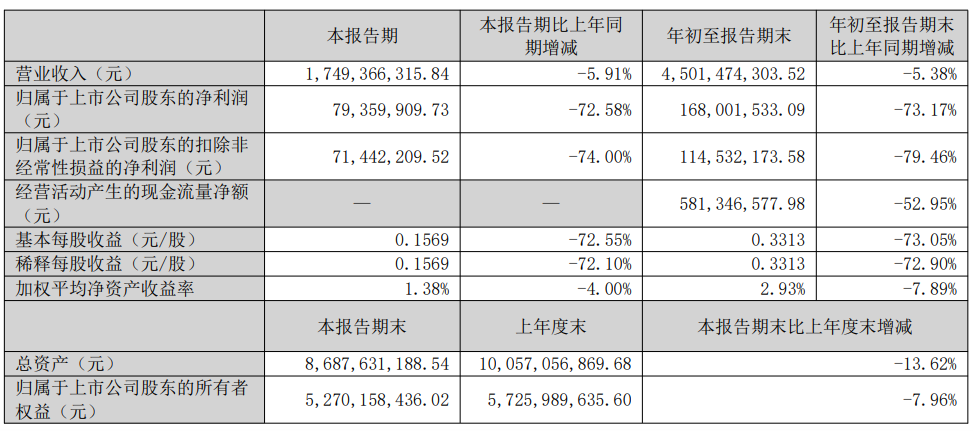

“瓜子大王”洽洽食品也未能幸免。据品牌2025年三季度报告,今年前三季度公司实现营业收入45.01亿元,同比下降5.38%;归属于上市公司股东的净利润1.68亿元,同比下降73.17%。公司扣非归母净利润跌幅达79.46%,主业盈利能力几乎失速。

图源恰恰食品业绩报告

这些曾经定义零食行业格局的巨头集体陷入困境,并非全因经营问题,而是中国零食行业变革中,旧有商业模式被颠覆的结果。

回溯这些品牌的崛起路径,无一不依赖特定时期的渠道红利:例如三只松鼠借电商流量东风,2019年第三方电商平台营收占比高达97%,几乎等同于线上零食的代名词。

良品铺子早期深耕商超渠道,后期又快速补位线上,以全渠道布局构建壁垒;来伊份则凭借线下直营门店的密集布局,在区域市场占据先发优势。但当流量红利见顶,这套渠道为王的玩法逐渐失效。

线上渠道陷入瓶颈,收入下滑且流量投入费用上行,三只松鼠、良品铺子、来伊份、甘源食品等品牌为抢占抖音等新渠道,不得不持续加码投入,进一步加剧成本压力。

线下渠道的变革同样是颠覆性冲击因素之一。以万辰集团、鸣鸣很忙为代表的量贩零食店,通过工厂直采、精简供应链环节以及社区布局的模式,将流通环节压缩至最短,这种效率差距直接体现在终端价格上。

图源“好想来品牌零食”官方微信公众号

面对这场变革,传统巨头显得有些进退失据,关闭低效门店未能止损,向加盟模式转型,也仍难敌量贩店的扩张速度。

渠道优势不再的同时,产品力薄弱的问题也在逐步暴露。休闲零食行业的进入门槛本就不高,无论是良品铺子的肉类零食、糖果糕点,还是三只松鼠的坚果产品,都面临严重的同质化竞争,消费者在不同品牌间切换的成本极低,品牌忠诚度难以建立。

当市场从增量竞争进入存量博弈,传统巨头仍在沿用过去的成功经验。这种刻舟求剑式的战略,使其在行业变革中错失了最佳转型窗口,被动成为跟随者。

事实上,传统零食巨头并非没有破局的资本,品牌们的品质标准体系、积累的品牌心智、渠道运营经验,都是仍有价值的资产。真正的“解药”,或许不在于盲目复制量贩模式,也不在于激进跨界扩张,而在于回归零食行业的本质,以供应链为根基,向上游延伸控制原料成本与品质,向下游优化物流与库存管理,以产品力为核心,在健康化与场景化的趋势中找到真正的差异化价值。

在这场行业重构中,留给传统零食巨头的时间已经不多了。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/145912.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫