编辑丨孙超

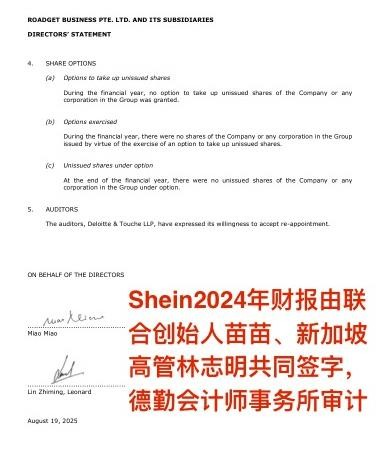

2025年10月,跨境快时尚电商Shein(希音)因一则“新加坡总部四年纳税超33亿元”的报道陷入舆论漩涡,尽管公司火速否认称“信息不实”,但却遭到了新加坡会计与企业管理局公开的财报数据实锤,而且该财报经由外部审计与Shein董事签字确认,进一步让争议发酵。当前正值Shein赴港上市敏感期,其全球营收与利润高度归集于新加坡,但新加坡既非主要市场更非生产腹地,遭到质疑不难理解。这场”跨国节税”争议,不仅牵动资本市场神经,也折射出全球化企业在合规方面的深层挑战。

01

国内税权争议

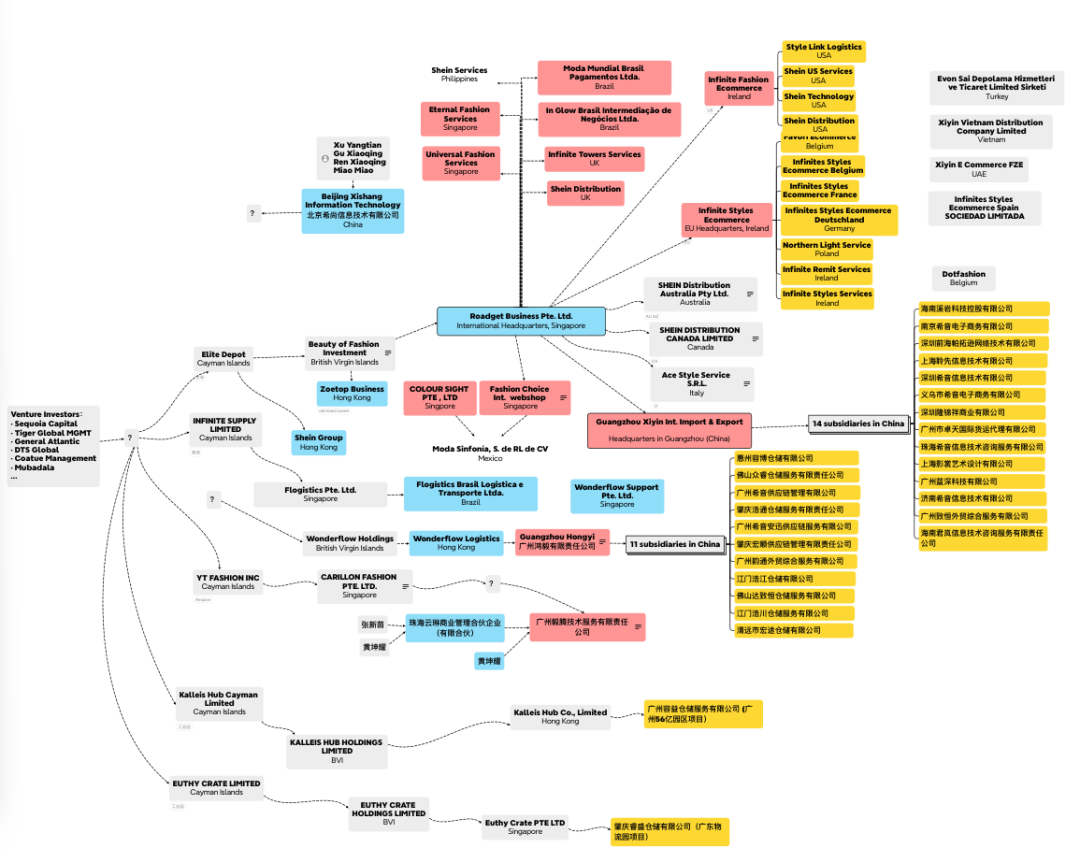

公开信息显示,Shein的全球业务核心主体是新加坡注册的ROADGET BUSINESS PTE. LTD.,这家公司通过股权控制,直接掌握着国内核心实体广州希音国际进出口有限公司的决策权,包括中国供应链的采购标准、订单分配与定价规则。也就是说,Shein的核心供应链与运营环节仍扎根中国,但营收与利润却集中流向了新加坡。

(图:Shein全球组织架构)

从利润与纳税数据的对应来看,也能与上述架构相互印证。根据Shein新加坡总部财报信息显示,2021年至2024年Shein净利润呈现先高速增长后下滑的态势:2021年净利润14.1亿元,2022年增至45.5亿元,2023年进一步攀升至93.2亿元,2024年则因销售费用激增30%导致净利润回落至约78.4亿元。四年累计净利润达231.2亿元,且主要均体现在新加坡公司的财报中。

与之对应的纳税数据同样清晰。Shein新加坡总部公司2024年财报显示,当年缴纳企业所得税约1.89亿美元(合13.47亿元人民币)。结合此前招股书信息,2021年至2023年其在新加坡纳税分别为1.7亿元、4.5亿元、13.5亿元,四年累计纳税超33亿元。

而若Shein未把总部迁至新加坡,按中国25%的企业所得税率计算,情况则有所不同。以四年累计净利润231.2亿元为基数,若总部仍在国内,需缴纳企业所得税超57.8亿元。这一所得税规模惊人,国家税务总局数据显示,2024年全年查处169名网络主播仅查补收入8.99亿元,查处2722户加油站查补税费57.89亿元,Shein的潜在税收差额已接近千名主播的查补规模,或相当于近3000户加油站的税费体量。

对比来看,Shein在新加坡缴纳所得税比在国内要少交20亿元以上,实际税负水平低于国内,具有明显的“税务筹划”的效果。但这却容易引发国内对其税务安排合规性的质疑,而目前正值Shein赴港秘密递表申请上市的敏感期,这一质疑给其上市进程带来巨大变数。

多家媒体报道显示,今年6月底Shein已向港交所提交秘密上市申请,至今却未出现在中国证监会的海外上市的备案公示名单中,并且在港交所披露易页面也无任何公开消息披露。

事实上,除了国内税收流失的质疑外,Shein把营收与利润归集到新加坡的组织架构,还面临另外两大备案难题。一是股权架构的公允性,迁址新加坡后,Shein构建了多层境内外交叉持股网络,涉及网站运营、商标授权等关联交易,而证监会对这类交易的“独立交易原则”审查极为严格,过往类似企业常因无法证明定价公允而受阻。二是数据安全,作为坐拥全球海量用户数据的平台,其核心数据与算法的存储、调用是否符合国内安全规范,也需要审查。

当前,国内税务争议尚未平息,Shein在海外市场的税务安排争议也不小。

02

海外节税挑战

多家媒体报道显示,2025年9月,Shein英国子公司2024年销售额达20亿英镑,但仅缴纳960万英镑公司税,纳税额与营收规模严重不匹配,背后的关键操作是“收入转移”。面对质疑,Shein回应称“指控失实,英国业务符合全球贸易惯例,快时尚行业低利润特性决定纳税规模”。但10月份最新报道显示,这一解释似乎未能说服英国监管层,反倒进一步加快了英国废除小包裹免税政策的步伐。

根据英国公司注册局文件显示,Shein英国子公司将84%的销售收入(约17.2亿英镑)以“采购成本”名义转移至新加坡母公司,导致英国本地留存的税前利润仅3820万英镑,按25%税率计算纳税960万英镑。公平税收基金会首席执行官保罗・莫纳汉直言,这种模式与十年前亚马逊、苹果将利润转移到低税率国家的做法如出一辙,跨境快时尚行业正在重演科技巨头的避税戏码。

很显然Shein在英国的操作并非首创,毕竟十年前科技巨头的类似手法曾引发全球监管风暴,当时引发的争议就非常大,甚至一直持续至今。

比如苹果的跨境架构是其中最具代表性的案例,2010至2014年间,苹果将欧洲、中东、非洲地区的全部销售收入归集到爱尔兰子公司,再通过支付特许权使用费的方式,将利润转移至另一家爱尔兰空壳公司,经荷兰中转后最终流入加勒比群岛离岸账户。历经8年诉讼后,2024年欧洲法院终审判决,苹果最终补缴142.5亿欧元(含利息)。这一案例也成为全球反避税史上最大单笔补税记录。

再比如亚马逊,其避税思路则更贴近电商平台属性,侧重利用税制漏洞与自身运营优势分流利润。2017年法国税务部门查明,亚马逊通过卢森堡控股公司和爱尔兰运营实体,将12亿欧元利润以“服务费”名义转移至低税率地区,规避法国企业所得税。2025年意大利检方又发现,亚马逊意大利站未向税务部门申报非欧盟卖家信息,协助其逃缴增值税12亿欧元,若罪名成立需赔偿30亿欧元。这些操作还在推动欧盟出台相关数字平台税务透明法案,要求平台主动上报卖家交易数据,从制度上堵住信息差带来的避税空间。

这两大科技巨头争议,也揭示出跨境企业“利润与价值创造地分离”的共性问题,而如今Shein面临的监管环境比当年更严格。一方面,OECD15%全球最低企业税率已正式生效,即便新加坡提供税收优惠,也难以让Shein的实际税率低于这一标准;另一方面,欧美对“收入转移”的打击更具针对性。

特别是美国2025年8月正式全面取消低价值包裹免税政策,欧盟也加速推进相关免税政策的取消,这对Shein这种“中国生产、海外销售、新加坡归集利润”商业模式,正产生严重冲击。报道显示,美国作为Shein最大单一市场,占其营收30%左右,但2025年9月美国销售额同比暴跌9%,这是其三年来第二次出现单月下滑。

在如今国内外税务争议交织下,Shein的跨境税收合规风险对其赴港上市进程的影响,已经不容小觑,亟需系统性化解。

03

跨境税务风险待解

无论是国内的税收争议,还是海外的税务质疑,核心矛盾都指向“价值创造与税收受益地错配”。企业所得税的本质是对价值创造的分配,但Shein的新加坡公司既不承担生产(70%产能在中国),也不覆盖核心市场(欧美是主要市场),却成为利润与税收的核心归集地,这与全球各国认可的税收公平原则存在根本冲突。

从数据来看,在跨境税务安排下,Shein所得税税率不仅低于中国25%的法定税率,还低于OECD已生效的15%全球最低企业税率。在全球反避税监管趋严的背景下,这种“低税负”操作面临反避税调查的风险日益升高。

为了推进赴港上市,2025年8月市场传出Shein“考虑将总部从新加坡迁回中国”的消息。但截至10月,这一计划仍无实质性进展。这意味着Shein的跨境税务合规风险仍在。

有分析显示,即便Shein确定国内选址,围绕新加坡总部公司的股权梳理、历史税务清缴、经营资质变更等流程至少需耗时数月。同时,Shein通过新加坡总部公司享受的税收优惠政策有效期至2026年4月,提前迁址可能触发新加坡政府的税收追责,影响企业国际信誉。并且Shein总部迁回中国,可能强化欧美市场对其“中国企业”的认知,进一步加剧监管压力。

从更长的周期来看,Shein从2023年赴美上市受阻,到2024年伦敦上市停滞,再到2025年赴港上市卡壳,其上市困境或许并非个案,更是跨境企业在全球税收规则重构期的缩影。这场围绕税收与上市的博弈,也考验着企业对“税收公平”的理解。税收不仅是企业成本,更是对生产地、市场地的利益回馈,也唯有让税收与价值创造相匹配,才能在全球化浪潮中走得更远。而Shein未来如何选择,或将成为中国出海企业合规转型的重要参照。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/145827.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫