作者丨青炯

编辑丨六子

张联东的任职戛然而止。

6月22日,洋河股份(下称:洋河)董事长张联东与京东创始人刘强东携手在包头发布了洋河大曲多款高线光瓶酒,一副大干快上的势头。

仅仅十天后,张却向洋河董事会提交了离职申请,原因为工作调整。这比其计划结束任期的时间整整早了21个月。

就在洋河高线光瓶酒热销的同时,更年轻的顾宇(1978年生)走马上任。

这出疾风骤雨的换帅操作,留给投资者的却有很多疑问——为何洋河要在这个节骨眼上做出换帅调整?公司的根源性问题又是什么?高线光瓶酒与第七代海之蓝又能否让其力挽狂澜?

01

「等不住了」

随着两份业绩双降财报的发布,洋河股价于2025年6月末跌至60元/股附近,创近8年新低,最低市值仅剩903亿元。

*图源东方财富

要知道4年前洋河市值曾一度触达近3800亿元,董事长张联东因治企有方还被推选为“2021十大经济年度人物”。

从高光到低谷,似乎电光石火之间。

在这一“大溃败”的背后,洋河董事长理应成为背锅侠吗?

如果回顾历史,投资者就能理解洋河董事会的这一操作。事实上,洋河是国内少数依赖优秀管理层才挤进白酒第一梯队的玩家。

白酒的竞争维度素来都是围绕“品牌力、产品力、渠道力、营销力”四方面展开的,尤其是产品结构越往上走就越需要品牌力的支撑。

但与茅台、五粮液、泸州老窖、山西汾酒这些连续5次入选“国家名酒”的佳誉相比,洋河三次入选的记录就要逊色很多

品牌力的“先天不足”导致洋河对优秀管理层的依赖是极其强烈的。

历史上,洋河多次依赖能人治理或摆脱困境,或实现跃迁。

比如,上世纪90年代末,洋河厂长杨廷栋通过产品精简,聚焦"洋河大曲"让洋河脱困;

再比如,在张雨柏治下(2002年-2015年),洋河通过“蓝色经典”的差异化营销,以及“深度分销”的扁平化渠道模式,顺利实现高端化升级与全国化,规模挤进行业前三。

再比如,王耀领导下(2015年-2021年)的洋河继续沿着前任“消费升级”与“全国化”的战略推进,让洋河的M9与手工班在高端市场占有一席之地,省外市场的收入也超过半数。

不过,这一“能人治理”的接力棒在张联东手中出现“变数”。这虽然有行业深度调整的负面影响,但结果不好,换帅或许就成了董事会的首选。

除了失去耐心的董事会,主流基金与股民的不满也让张联东倍感压力。

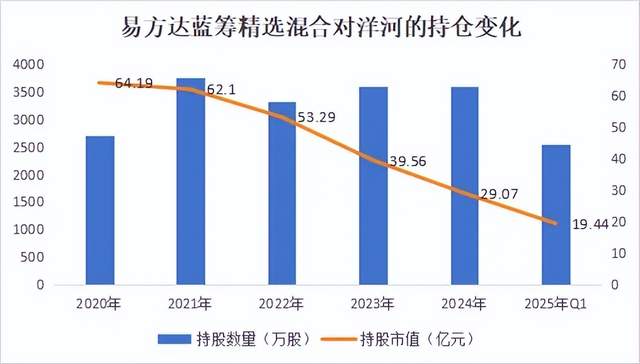

以国内知名消费基金经理张坤管理的易方达蓝筹精选混合对洋河的持仓变化为例。2024年全年,该基金在洋河持股上的净损失超过10亿元。

*图源易方达蓝筹精选混合历年公告

由于巨大的浮亏,以及不见好转的内部经营,张坤逐渐淡出对洋河的持仓。今年第一季度,易方达蓝筹精选混合减仓洋河1050万股,第二季度继续减持洋河至其退出基金的前十大仓位。

与张坤遭遇相似的还有数十万散户,在雪球上等投资者平台上,这些被洋河套牢的股民怨声不断——他们诘问张联东“洋河的业绩为何一直在下滑?”、“自己的损失还有无可能挽回?”。

此前,张联东在论坛上表示:“白酒行业从黄金时代一下子进入到青铜时代,我们现在压力特别大”。在这段陈述中,他将洋河不振的原因主要归咎于白酒深度调整的大环境,那么事实果真如此吗?

02

「问题根源」

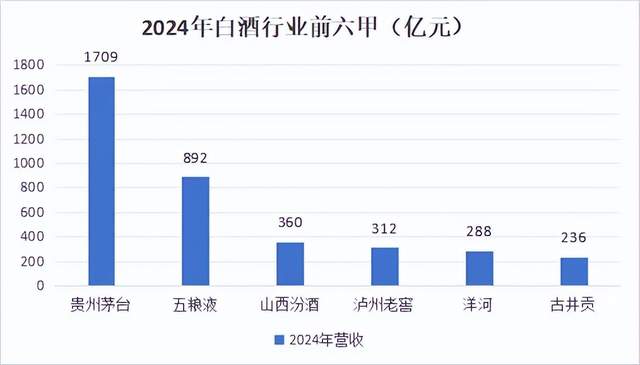

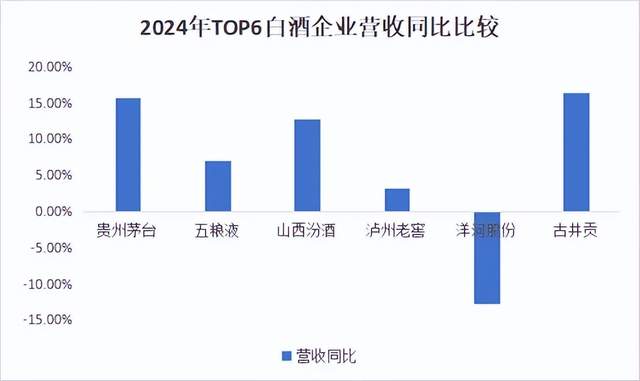

2024年,洋河交出了一份令人失望的年度成绩单——公司营收288.76亿元,同比下滑12.83%,归母净利润为66.73亿元,同比下滑30.56%。

由于失速太快,洋河营收排名从上一年的行业前三倒退至行业第五。甚至较隔壁的徽酒老大古井古仅多出22%。

*图源白酒上市公司2024年年报

今年一季度,洋河再次“暴雷”——一当季公司营收110.66亿元,同比下降31.92%;扣非归母净利润仅36.17亿元,同比下降40.21%。

如果按照公司过去四年(2021年-2024)一季度占全年营收约47%计算,2025年洋河营收的降幅或高达17.8%至235.5亿元。届时,古井贡只要保持10%的营收增速即可将洋河斩落马下。

为什么在同样的“青铜环境”中,洋河的掉队速度是最快的?

*图源白酒上市公司2024年年报

深究其中,除了白酒行业不给力之外,洋河自身的能力恐怕也难辞其咎!

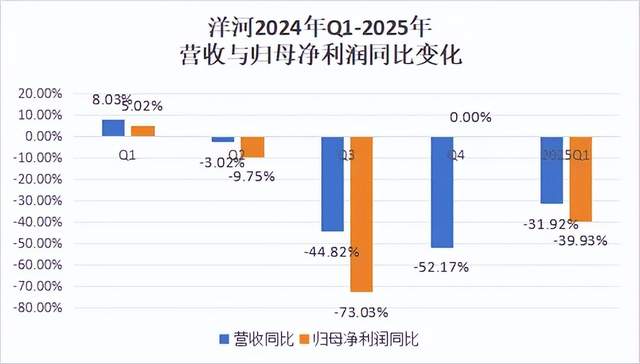

回顾洋河过去5个季度(2024年Q1至2025年Q1)的业绩表现,其失速始于2024年第二季度,并于第四季度达到顶点。2025年一季度虽有收窄,但衰退趋势未改。

*图源洋河2024年年报及2025年一季报

洋河的这一走势与其他“扩张型次高端白酒”的趋势相似但又明显落后同行。

我们认为造成这一现象的原因有三,分别为“高端承压”、“今世缘冲击、“渠道会库存过大”。

首先是高端承压。

2024年,洋河百元及以上/500ml的中高端产品收入同比下滑14.79%,是导致洋河收入下滑的核心原因。这些中高端产品包括“海天梦,以及苏酒、珍宝坊等非蓝系”。

根据《酒业家》数据,2023年海之蓝与梦6+(含M6)两款产品合计占到洋河总收入的63%,占到公司中高档酒收入的约74%。这就意味着,洋河的中高端产品卖不好主要系上述两款产品的动销出现问题。

就梦6+(含M6)而言,受商务消费低迷以及高端白酒价格倒挂影响,其渠道库存被拉长,价格倒挂严重。

作为一款卡位在700元左右的高端产品,梦6+最大的短板是品牌力。因为处在相同定位端的产品,不论是“普五”、“国窖1573”、“青花郎”、“茅台1935”等,它们的高端品牌力明显优于洋河。

其次是今世缘的冲击。

2024年,洋河省内收入同比下滑11.43%至127.49亿元。同期今世缘在江苏省内的收入同比增长13.32%至105.51亿元,双方差距仅22亿元。

今世缘的强势得益于“国缘系列”的崛起。据《酒水招商网》报道,2024年“国缘”品牌首次跨入百亿俱乐部。这其中“国缘四开、对开、淡雅、v3”四大单品占据国缘品牌收入的80%,尤其是国缘四开早在2023年单品收入就超过40亿元。

国缘四开对标的是洋河水晶梦,但其相对水晶梦不仅售价更低(低出20元左右),而且渠道利润更高(高出10个百分点)。除此之外,国缘四开在抢占省内婚宴市场上较水晶梦更加精细化。

早在2023年,今世缘市场人员就与婚庆公司联合推出 “四开婚宴套餐”(订满30桌送1箱四开+婚礼主持服务)。可以说,水晶梦不敌国缘四开主要系洋河在省内的运营精细化程度不及今世缘。

最后是渠道库存过大。

2025年开年,洋河控货动作不断。1月份先暂停了海之蓝与天之蓝线上的订单,接着2月份又同时暂停第六代海之蓝江苏省内的发货与梦6+的全国接单。

在6月的股东大会上,洋河管理层坦称:(尽管)开年来整个洋河品牌的库存同比去年下降近10%,省内超过10%,(但)降库存后实际库存依然处于一定的高位。

这也是年初已完成升级的第七代海之蓝迟迟不能铺货的原因。

洋河的渠道库存之所以大,不得不提及公司未竟的渠道转型——由过去的深度分销转向“一商为主,多商配称”。

这一转型的初衷是增加大商的占比,以提高公司对渠道的掌控力。可事实是,截至2024年末,洋河的经销商数量仍然高达8866家,单商收入仅314万元,较改革开始时的2020年仅高出80万元(233万元)。

*图源洋河历年财报

而在转型过程中,许多不愿受折腾的经销商脱离洋河体系,导致洋河的渠道库存只是在不同的经销商之间发生周转,并未提升终端的开瓶率。

而在当前消费低迷的环境中,这些小商的“蓄水池”作用又十分有限,进而迫使洋河用控货的方式来消化渠道库存。

上述挫折,又与管理层的能力息息相关。

03

「东方不亮西方亮?」

截至目前,洋河给市场最大的惊喜是其高线光瓶酒的热销。

据洋河官方数据,洋河大曲高线光瓶酒线上预售首日秒罄,48小时破万瓶,省内线下渠道始终处于缺货状态。

在京东旗舰店上,包含42度、52度“蓝洋河”和“金洋河”四款同款同规格商品在内的组合用户评价数超过2万加。同样反映出这种热销势头不减。

*图源京东

洋河本次高线光瓶酒的主要卖点在于“滴滴三年陈”——其用真年份认证证书与庞大的基酒储能做背书来保证品质的可靠性,着实给现有的光瓶酒市场一次有力冲击。

如果销售持续超预期,高线光瓶酒将会是洋河收入的下一个重要增长点。

公开数据显示,2024年,国内光瓶酒的市场规模达1500亿元,相对于2021年的988亿元,年化增速约16%。

随着白酒“双理性消费”环境的继续,30元及以上的高线光瓶酒成了承接消费降级的重要支点。上述期间,该细分市场的年化增长率达30%-40%,规模突破400亿元。

目前,国内光瓶酒市场处在“一超多强”的格局中。其中山西汾酒旗下的“玻汾”以6.7%的市占率遥遥领先;牛栏山的“金标与白牛二”以及郎酒“小郎酒与顺品郎”的合计市占率均在4%左右,处在第二梯队;五粮液“尖庄”与泸州老窖“黑盖”的市占率则在2%左右,处在第三梯队。

*图源公开资料

乐观假设,未来洋河的高线光瓶酒能到第三梯队,即销售额超过30亿元,也将每年至少为洋河创造10%的增量。

这将极大增加洋河应对本轮白酒深度调整的韧性。

不过,洋河高线光瓶酒的推出要归功于张联东。尽管其任期内的大部分时间都侧重于推广“梦6+”及“手工班年份酒”等高端产品,但在投入回报比堪忧后,其及时转向了更加贴合市场行情的光瓶酒上。

可以说,这也是一种“东方不亮西方亮”智慧的演绎。

不过,洋河高线光瓶酒后续的发展还需要新董事长顾宇的持续投入,如果第七代海之蓝下半年能如期铺货,洋河业绩止跌反弹的动力就会很充足。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/139997.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫