编辑丨孙超

作者丨诺颜

近日报道显示,英国议员对“Shein(希音)用赴港上市施压英国放宽上市规则”一事深表担忧,并发出强烈警告。这一最新动态,给这家跨境快时尚巨头的上市之路再添变数。继此前赴美、赴英上市停滞后,6月底多家媒体传Shein已秘密递表香港,开启了第三次IPO闯关。之后有媒体称Shein赴港是为了向英方施压,伦敦仍是首选;不过这很快遭到了Shein的否认。如今Shein的上市闯关,陷入了多方角力的复杂局面,激发着外界的强烈好奇。

说起Shein的上市闯关,得追溯到2023年首次筹备的赴美上市计划,当时在美国政客严重干涉下草草收场。2024年Shein开赴伦敦,谋求第二次上市闯关。英国对Shein的上市审核,存在类似美国的问题,而且流程更繁杂,至今仍未过审。而一旦上市地切换到香港,将不再受到类似问题的困扰。

当前,Shein第三次上市地若选香港,有三大显著优势。

优势一,市场红利的窗口期清晰可见。恒生指数从低谷回升至24000点区间;港股2025年上半年共完成了42宗IPO,集资额超过1070亿港元,已较去年全年多约22%,位列全球第一。这种回暖态势为新上市企业提供了有利环境。尤其快时尚板块表现亮眼,优衣库母公司迅销集团在港市盈率稳定在30倍以上,较欧美市场同类企业存在溢价,将对Shein的估值支撑至关重要。

优势二,政策适配性更具优势。香港与内地联系紧密,在合规辅导方面更有优势。并且,港交所2025年5月最新推出了”科企专线”,为具备技术赋能特征的企业提供了更灵活的上市路径。Shein的AI全链路应用,从设计端的趋势预测、生产端的柔性调度到物流端的智能分仓,在一定程度上符合”科技+产业”的定位,借助该专线,可以减少早期信息披露的压力。

优势三,供应链协同的便利性不可替代。尽管Shein的业务遍及全球,但珠三角的供应链集群仍是其核心竞争力所在。香港作为连接内地与全球市场的枢纽,在资金结算、物流调度、信息沟通等方面的便利,能最大限度降低上市后与核心供应链的协同成本。

当然,Shein把香港作为上市地有着明显的有利条件,并非就一定能上市。Shein面临的外部地缘政治环境已经明显变化,想要成功,仍面临三大关卡需要挑战。

第一关,Shein需拆掉因“去中国化”埋下的雷,重建信任。

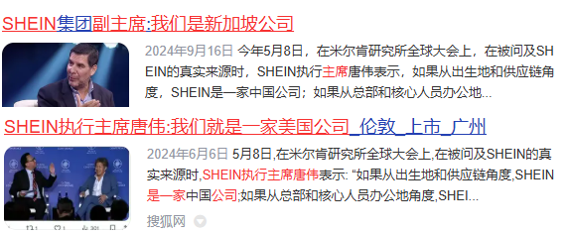

从近3年的公开报道不难发现,Shein作为国内跨境快时尚的链头企业,本身拥有的产业影响力与话语权不容小觑,国内本应对其上市持有坚定的支持态度。但Shein此前为了赴美、赴英IPO能够过审,在美欧方面的打压下,在立场与经营上的频繁“去中国化”,也的确在国内引发了不小的争议。

比如在企业身份上,Shein坚称自己是新加坡企业,并非中国企业,刻意弱化中国属性。报道显示,其在2021年将运营实体迁至新加坡、注销国内主要实体南京领添信息技术有限公司,创始人获取新加坡绿卡,多名高管更公开宣称“Shein不是中国企业”。这些行为曾在国内引发轩然大波,也可能成为赴港IPO的阻碍。

再看政治立场,当美国取消小额豁免政策时,Shein不仅不为行业发声,竟表态支持。报道显示,2025年5月,美国正式取消了跨境直邮包裹的免税政策,对中国输美直邮低价包裹征收54%从价关税或者每件100美元的从量关税,并增设清关审查流程。同期,欧盟也宣布拟推出类似的加税政策,英国也计划审查该政策。但当时Shein不仅没能替行业发声,竟然为了打造海外合规的形象,公开支持美国及英国收紧政策,令人唏嘘。

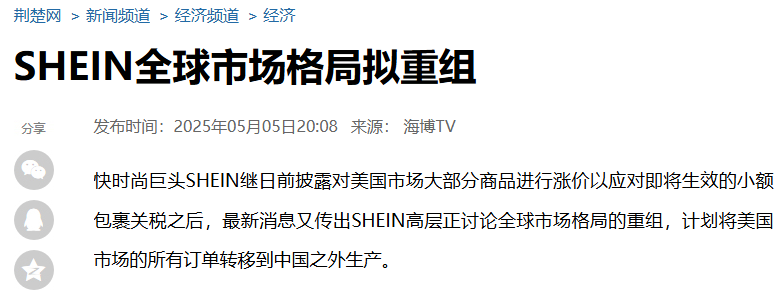

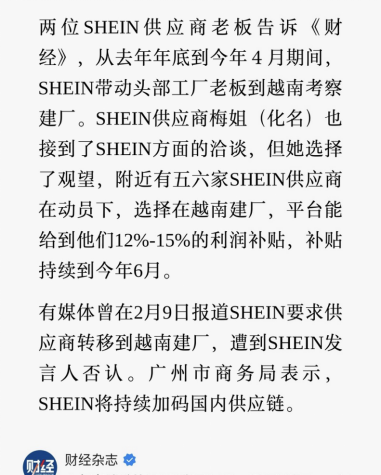

甚至在关税战的焦灼时刻,Shein被曝光不顾国内服装产业链的利益,计划将美国订单的生产转移至第三国家。多家报道证实,Shein不仅曾要求中国头部服装供应商到越南拓展生产线,之后还曾转向印度寻求平行于中国的替代供应链。尽管Shein曾公开否认其产能外迁的计划,但在全球贸易保护主义盛行下,加速对产能进行全球化配置成为不少企业的选择。Shein在全球化产能分配方面,如何平衡国内服装产业的利益,将是行业持续关注的重点问题。

第二关,商业模式面临新挑战,Shein要给出应对方案。

报道显示,Shein作为跨境快时尚电商,其高度依赖于跨境贸易政策的便利与顺畅度。具体来看,Shein商品面向全球上百个国家或地区进行销售,美国、欧洲等是其最主要的市场;但产能却主要以中国为主,以巴西、土耳其等为辅。

然而近年来地缘政治局势复杂多变,使得国家间贸易摩擦频发。比如美国多次调整关税政策,尤其对小额包裹关税豁免的反复变动,直接推高跨境电商成本;使得消费者收货周期也从1~2周延长至2~4周,效率大幅下降。

美国政策压力并非孤例,一场针对跨境电商的全球政策调整,已席卷而来。

原本跨境行业把开发欧洲市场作为应对美国关税冲击的措施,并寄予厚望。然而,欧盟委员会2025年5月初也表示,拟对跨境小额包裹征收2欧元处理费,批量货物每件征收0.5欧元。意味着,中国输欧的小额包裹订单不仅要承担12%的增值税,还需额外支付固定费用。除了欧洲之外,甚至在亚洲市场,日本也计划取消免税额度,越南、马来西亚、泰国都已经取消“小额豁免”政策。

上述政策交织成潮,让Shein面临着更高的关税成本,使原本的成本优势大打折扣。从财务模型角度看,关税政策直接推高了Shein的边际成本,会影响全球市场营收增长。

另外Shein因规模化使用AI,还存在潜在的系统性侵权风险。数据显示,Shein日上新7000多款,远远超过传统快时尚品牌。不同于传统的快时尚企业,Shein已经把AI融入从设计到生产、销售、售后服务等全链路环节。然而,如今这一优势却逐渐演变为“双刃剑”。比如欧盟《数字服务法案》和法国“每天1000款即界定为快时尚”的立法标准,直接把Shein视为“过度消费”的推手。

并且随着Shein业务规模的不断扩大,知识产权纠纷、用户数据安全风险日益凸显。目前Shein面临的知产类诉讼纠纷,已经累计上百起,而且是否已经度过侵权高发期,尚不好断言。后续,Shein每一次被诉也大概率都会成为公众关注的焦点事件,这些负面事件经过媒体的报道放大,可能导致消费者对品牌产生负面印象。如何管控这一风险,也非常的棘手。

第三关,审核通过后,Shein需要解决高估值争议。

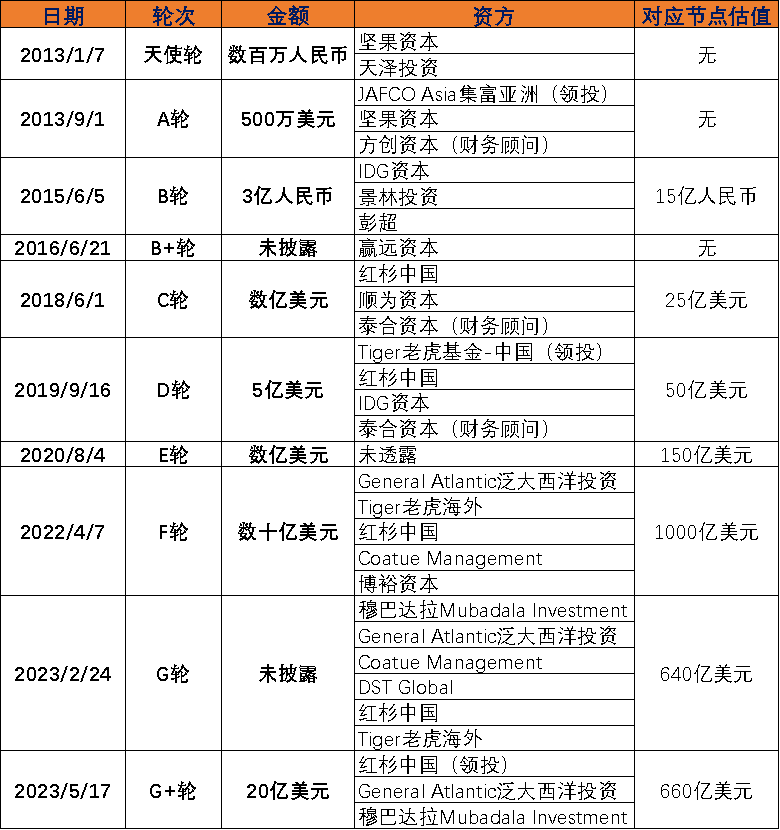

回顾Shein的融资历程不难发现,从2013年A轮融资至今,其中最早的第一轮融资算起,距今已经有12年之久,甚至C轮距今也有7年之久,都到了该退出获利的阶段。媒体报道Shein此次赴港上市谋求的估值在500亿美元左右。

以500亿美元目标估值上市来看,投资人之间的利益分成存在明显的差异。其中A轮~E轮账面回报可达几十到百倍以上不等;而2022年F轮前后入局的机构,如今面临着约20%的账面浮亏。值得一提的是,即便Shein到时候估值仅300亿美元,但对创始团队而言,仍堪称一场财富盛宴。对投资人而言,其中天使轮到B轮投资人收益至少百倍,C轮到E轮也有望赚数十倍以上,但F轮之后的机构投资者则可能面临高达50%以上的亏损。

图:Shein融资历程

来源:IT桔子、天眼查、投资界等

值得注意的是,Shein想要达成估值目标并不容易。参考快时尚行业估值逻辑,耐克、迅销集团等头部企业市盈率稳定在20-30倍左右。据多家财经媒体报道,Shein2024年营收380亿美元、净利润10亿美元,按30倍市盈率计算合理估值约300亿美元(接近财新网报道的市场预期),与500亿美元的目标估值存在明显差距,而这一差距能否缩小,取决于其消化关税成本、维持营收与净利润增速的能力。

总体而言,Shein第三次冲击IPO,选择港股既是对市场红利与政策适配性的考量,也需要直面“去中国化”争议、商业模式系统性风险及估值分歧的关键挑战。能否拆解历史遗留的信任壁垒,将决定这场上市困局能否破局。而Shein上市的最终走向,将考验着其在全球贸易重构中的突围智慧。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/138800.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫