文|刘俊宏

编|王一粟

2025年,是智驾行业势如破竹的一年。

在这一年里,高阶智驾渗透率迎来爆发式增长。20万元以内主流市场,智能车比重从年初的5%陡峭上升至年底50%以上,“高阶智驾人人可享”已经成为现实。

智驾供应商作为智驾平权背后的核心推手,业绩表现怎样?

3月19日,地平线在2025年度业绩报告中,描述了这场汽车智能化的胜利。

根据2025年业绩公告,地平线全年营业收入达到37.6亿元,同比增长57.7%,毛利达24.26亿元,同比增长31.7%。截至年末,公司持有202亿元现金及现金等价物,较年初增长约48亿元,为下一阶段技术迭代和业务扩张储备了充足弹药。

整体来讲,2025年是地平线跟随市场成长的一年。只是这一次,地平线吃到了市场对高阶智驾需求的“最大红利”。

体现在年度报表中,地平线最大的变化是公司收入结构大幅优化。在产品端,中高阶NOA产品“卖爆”。全年芯片产品出货超400万套,同比增长38.8%。其中,支持NOA功能的中高阶(主要是征程6系列)芯片方案出货达180万套,为2024年同期的近5倍,占整体出货比重提升至45%,并贡献了超80%的产品及解决方案。这让地平线实现“量价齐升”。

同时,基于销售高价值产品,也让地平线汽车业务收入规模趋于均衡,形成“五五开”健康结构。这意味着,地平线的硬件方案提高市场认可度的同时,地平线也从过去ADAS供应商的身份提升到了高阶智驾供应商。

在财报电话会上,地平线创始人兼CEO余凯表示,公司50%的增速还是“低估了”。预计在2026年,地平线要实现60%的营收增速,HSD出货量预计达到40万套,还要推出舱驾融合的智能体芯片。

短短一年时间,为什么地平线能有如此大的变化?或许在理清财报之后,我们能看到一整个智驾行业的基础逻辑。

量价齐升,地平线高阶智驾先拿下一局

一句话总结地平线2025年的成绩,那就是:提高产品定位、“增肌壮骨”的一年。

先看收入层面,2025年地平线营收达37.6亿元,同比增长57.7%,毛利24.26亿元,同比增长31.7%。营收和毛利双增长,代表着公司顺利地完成了市场扩张,将之前的智驾定点转化成真正的量产交付收入。

具体到业务层面看,2025年底地平线经营的最大亮点是——公司业务和营收结构实现大幅度优化。

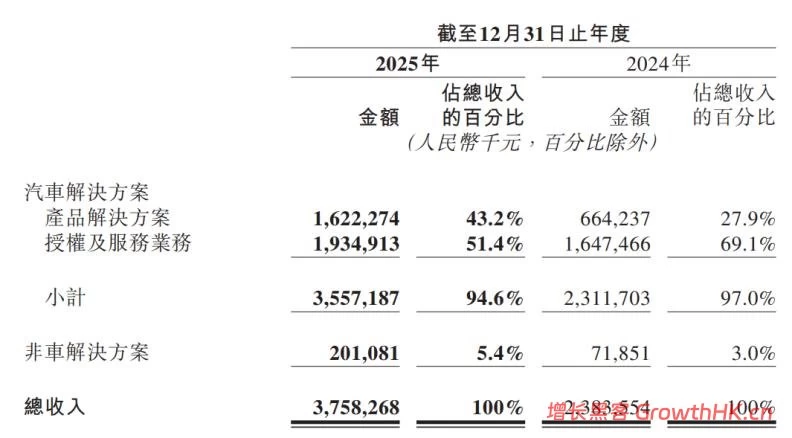

具体来说,地平线收入分为汽车解决方案和非车收入方案(主要是机器人)两部分,其中汽车解决方案收入为35.57亿元,较上年同期的23.12亿元增长53.9%,占营收的比例为94.6%。

再往下拆分,地平线汽车解决方案分为产品解决方案(提供整包带软硬件的智驾系统)和授权及服务业务(主要是为客户提供算法、软件开发等服务)两部分。对比去年同期营收3:7的分布,2025年的收入规模趋于均衡,回到了“两条腿”走路的状态。简单来说,就是市场对地平线的硬件认可度更高了。

这背后具体是怎么实现的?主要是地平线2025年的产品结构变了。

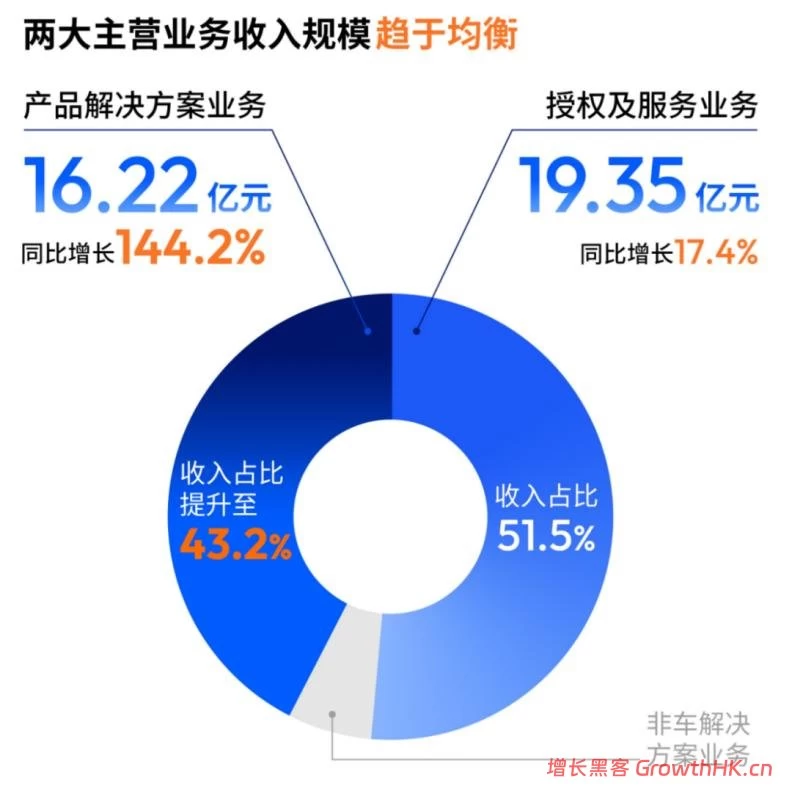

公告显示,地平线全年芯片方案出货量超400万套,同比增长38.8%。其中,代表中高阶智驾芯片方案(主要是征程6系列)出货量达180万套,为2024年同期的近5倍,占总出货量的45%。

高阶产品放量,为地平线带来最明显的好处是ASP(单车解决方案价值)同比增长超75%,并贡献了超80%的产品与解决方案业务收入。这代表着,地平线曾经以基础ADAS为主的产品组合,已被中高阶智驾的产品替代,进而实现收入来源结构性优化,带来“量价齐升”式增长。

体现在市场层面,是地平线的HSD(全场景城区辅助驾驶解决方案,NOA级智驾),已经在2025年11月份进入量产状态,并在15万左右的主流市场落地,在短短一个多月的时间内,实现了2.5万套的出货。

地平线HSD的量产,代表着主流价格段的消费者也能拥抱中高阶智驾。在2025年,中高阶智驾在占总销量65%的20万以下价格段内的渗透率从5%飙升至50%以上。就在这10倍增长的市场,地平线基于征程6系列芯片的中高阶智驾解决方案,占据了44%的市场份额,实现量产首年即市占率第一的成绩。在智驾平权时代之后,地平线已经在推动“高阶智驾平权”了。

不过从客观来说,地平线这份财报也并非“完美”,数据中还是能看到地平线在行业竞争中的压力。

为了快速将HSD集成进车,抢占市场空间,地平线提供了域控制器及整合设备单元,并做了“象征性加价”。“但这个时间不会很长,我们在今年就会把域控硬件交给Tier1合作伙伴去做,”余凯说。

另一方面是,当前地平线还处在加大投入的阶段。2025年地平线研发开支为51.54亿元,同比增长63.3%,研发费用率高达137.1%,远超收入规模。这是因为保持HSD技术领先、征程6芯片相关高阶智驾系统、云服务、新平台芯片流片等方面都要实打实的支出。

不过,地平线显然早就做好了准备。对于技术投入期的公司来说,只要资金“安全垫”足够厚,就有资格继续打这场长期仗。截至2025年末,地平线现金及现金等价物约201.88亿元,较2024年末的153.71亿元增长31.3%。从账上现金看,地平线几乎谈不上有短期压力。

“我们坚信HSD不仅仅是地平线打赢城区智驾的核心战略产品,也是未来通往L3/L4级别自动驾驶的技术底座,其底层的AI基座模型后续更会为机器人等行业赋能。为此,我们主动、坚定地加大了相关研发投入,特别是针对云服务相关的训练费用。”

正如余凯所说。一旦HSD形成足够的优势,技术的回报也将存在规模效应。甚至,当用户对智驾足够依赖后,地平线还能实现特斯拉的“订阅制梦想”。“未来,我们有望依托庞大的搭载了HSD车型的保有量,在全生命周期收取服务订阅收费”,余凯说。

结合地平线当前HSD已获得10家OEM品牌累计20余款车型定点的量产势能,和2026年预计是“高阶智驾平权”的趋势。地平线将进一步加速“量价齐升”,有望早日实现盈亏平衡。

总而言之,站在一般二级市场投资者的角度看,地平线的2025年财报已经给出了从“技术验证期”(高阶智驾)正式跨越到“规模量产期”的关键信号。

吃智驾红利,地平线给了一套方法论

如果说谁在智驾平权时代吃到了红利,地平线绝对算一个。

从行业趋势看,中国汽车市场在2025年初步完成了“智驾平权”。数据显示,2025年中国乘用车智驾渗透率达67.6%,创历史新高。其中,搭载NOA(高速+城区)的车型渗透率实现翻倍增长,从2024年的21.6%飙升至42.6%。这意味着,中国汽车市场每售出3辆乘用车,便有2辆搭载辅助驾驶功能,其中近1辆搭载NOA智驾。

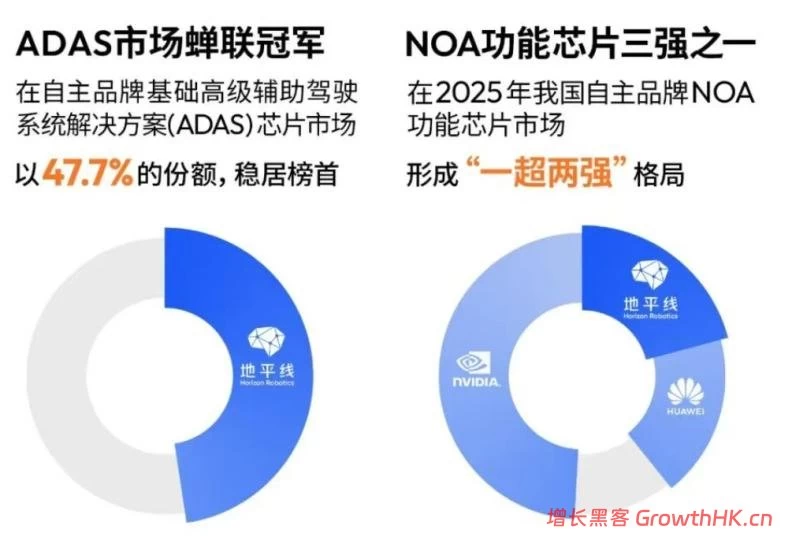

在行业增长的风口,地平线也借此完成了从ADAS领先到中高阶智驾领先的跨越。根据高工智能汽车统计指出,2025年,在中国自主品牌ADAS市场,地平线以47.7%的市场份额继续拿下了第一,断崖式领先于第二名。在中高阶智驾市场,地平线与英伟达、华为共同构成了“一超两强”格局。在当前行业依旧大比例采用英伟达芯片的背景下,地平线做到了与华为基本持平的市场份额,三家合计占据90%市场份额,形成“寡头格局”。

短短一年时间,为什么地平线在行业中的定位向上提升了一个“档次”?这主要是与地平线独特的差异化竞争策略有关。

首先,地平线对芯片和算法的判断十分清晰,这让地平线能跟随行业需求提供“恰好”的产品。

一般来说,智驾芯片流片周期一般在3年左右。这意味着,要确保产品在量产时有充分竞争力,就必须在设计之初就预判主流算法演进方向。而地平线的软硬一体思路整体偏向于“算法定义芯片”,在选定可靠技术路径之后,让硬件最大化释放算法能力。

以当下智驾主流的VLA方案为例。2024年底,智驾技术领先的车企开始布局VLA,2025年,VLA技术开始成熟,地平线跟随落地。当前,地平线的合作伙伴轻舟智航通过地平线征程6M芯片(128TOPS算力)落地了城市NOA智驾。而这种智驾能力,此前行业中需要两块英伟达Orin X芯片(508TOPS算力)才行。

其次是地平线赛道专注,迭代有迹可循,每一代升级都能做出效果,给了合作伙伴选用的信心。

从地平线芯片架构迭代看,每一代都有具体目标和切实的升级内容。目前地平线BPU计算架构已历经四代演进,伯努利架构(奠定基础)、贝叶斯架构(中算力突破)、纳什架构(高算力跨越)、黎曼架构(对大模型支持更好),计算性能提升超过1000倍。相比直接提供一个“大而全”的硬件平台,地平线的迭代路径清晰、落地高效,让车企合作伙伴都能看到进步。

具体效果已经体现在消费者感知层面。在电话会上余凯介绍说,当前地平线HSD已经成为消费者买车决策的重要因素,“汽车行业传统的销售结构往往呈现金字塔形,通常是中低配负责走量、顶配车型卖得较少。但在2025年首发搭载我们HSD的车型上,HSD作为核心配置的顶配车型,销量占比高达83%,打破了这个规律。”

更关键的是,用户对HSD的使用粘性也非常高。在今年春节期间,地平线在这款车型上发现,用户智驾里程比例达到41%,几乎实现“人与智驾各开一半路”。

最后,地平线的合作模式相对宽松。相比华为坚持提供整套方案和英伟达只提供硬件,地平线强调的“开箱即用”大幅降低了合作伙伴入局的门槛,让地平线实现与行业共生。

在过去的“端到端”时代,训练一个“像样”智驾的门槛已经被大幅降低,但如何“调”出一个好用且有特色风格的智驾模型依然很难。在过去的经营中,地平线为智驾研发人员提供了一套完整的工具链,其中包括“天工开物”工具链(对标英伟达CUDA)、“AIDI艾迪”云端开发平台(对标英伟达DRIVE平台)和“踏歌”操作系统(对标英伟达Drive OS)等完整开发平台,共同帮合作伙伴(和车企)用好智驾。“我们的芯片出货中,有超过95%都是通过生态合作伙伴共同交付完成的”,余凯说。

在2025年,地平线进一步加大了智驾“开箱即用”的力度。不同于此前智驾行业“接管或定制”解决方案的模式,地平线新推出的HSD Together合作模式则是更注重合作伙伴自由发挥能力,地平线来为智驾的效果进行“加速和兜底”。目前,HSD合作模式已经与电装、酷睿程(地平线与大众合资公司)、智驾大陆、博世、卓驭、元戎启行、轻舟智航等厂商合作。作为一家智驾供应商,地平线能“招揽同行”一起合作,再次验证了生态经营的可持续性。

或许,正是基于地平线独特的经营路线,地平线在今年全年新增定点合作车型达到110款,涵盖国内领先的自主品牌及合资品牌的各类车型,未来将持续转化成订单销量。

“在去年的时候,我还记得我们对未来数年的收入增速的展望都在50%左右;而站在今天这个时点,因为看到了未来强劲的产品周期,充沛的定点pipeline和下一代软硬件技术的领先性,我们有信心在今年延续量价齐升的增长态势,并拉动未来数年收入平均增速达到60%。”

正如余凯在电话会上所说。地平线接下来的增长曲线要变得更“陡峭”了。

物理AI时代,需要一个“筑基人”

在同一时间,科技发展的分支可能有很多。但“科技树”的生长,从枝丫生长成为枝干,离不开背后“筑基人”的努力。

三十多年前,微软创始人比尔·盖茨与英特尔CEO安迪·格鲁夫联手打造了Wintel联盟。微软专注操作系统平台,英特尔专注微处理器架构,二者都不自己生产一台电脑,却让电脑成为改变人类生活的普惠工具。

在物理AI时代也是如此。虽然当下行业对具体技术路径还是有一些分歧,例如具身智能现阶段是否应该指望“一个独立基础模型”还是先做好应用;或者是VLA和世界模型哪个更好用的争论。但对于余凯来说,地平线将成为机器人时代的Wintel的愿景却不会变。

地平线如何促进物理AI时代加速到来?在本次财报中,我们注意到地平线对细节商业模式开始更多使用“ARM+Android”的描述。

表面上看,Wintel跟“ARM+Android”都是一个芯片+一个操作系统的组合。但正如移动互联网取代了PC时代的底层逻辑,开放(ARM的IP)和开源(Android)或许才是建设一个时代更好的方式。

地平线显然也做好了一系列更加开放,迎接更庞大市场的准备。

首先是全球化的合作层面,地平线现在的目标是“帮自主品牌走出去,帮合资品牌留下来,帮海外品牌聪明起来”,余凯说。

针对国内车企出海,地平线智驾已经在国内排名前五出海车企的主流出口车上落地。截至2025年,地平线已经累计拿下了11家车企、超过40款出海车型的量产定点。在合资车品牌的合作上,地平线累计获得了9家合资品牌在国内超过35款车型定点。最后是针对海外车型,目前地平线已经获得了三家车企定点,预计这些车型的全生命周期出货量将达到1000万套。这些合作意味着地平线已经实现了“从中国智驾巨头到国际智驾巨头”的转变。

在比L2智驾更高阶的L4自动驾驶这边,地平线也已经开启了具体合作。

在当下L4应用最活跃的干线物流和无人小车等场景上,地平线已经与行深智能、卡尔动力等公司展开合作。值得一提的是,预计在今年下半年,地平线还将依托HSD方案背后的基座模型,协助生态伙伴在国内特定城市开展Robotaxi的试点运营。届时,地平线或将“解锁”L4自动驾驶的市场空间。

对于汽车业务芯片下一步的发展,除了已经预告的第七代征程芯片(黎曼架构)之外,本次地平线还给出了舱驾一体解决方案的预告,其中包含新的舱驾一体平台和配套的Agent OS。

对于这套产品,余凯认为这将让智能汽车实现“在车上说想看电影,汽车就能自动完成订票并送你过去”的一系列服务。参考手机行业Agent的进展,自动驾驶与智能助手结合,地平线的畅想具有极大的可行性。

可以预见,2026年的地平线将一如既往地与汽车产业链“共舞”。在物理AI时代的前夜,地平线已经拿到了最保险的“门票”。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/156431.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫