文|白 鸽编|王一粟

2026年,真的是见证了太多历史了!

在近20年价格只降不升的云计算行业中,罕见的迎来了集体涨价潮。

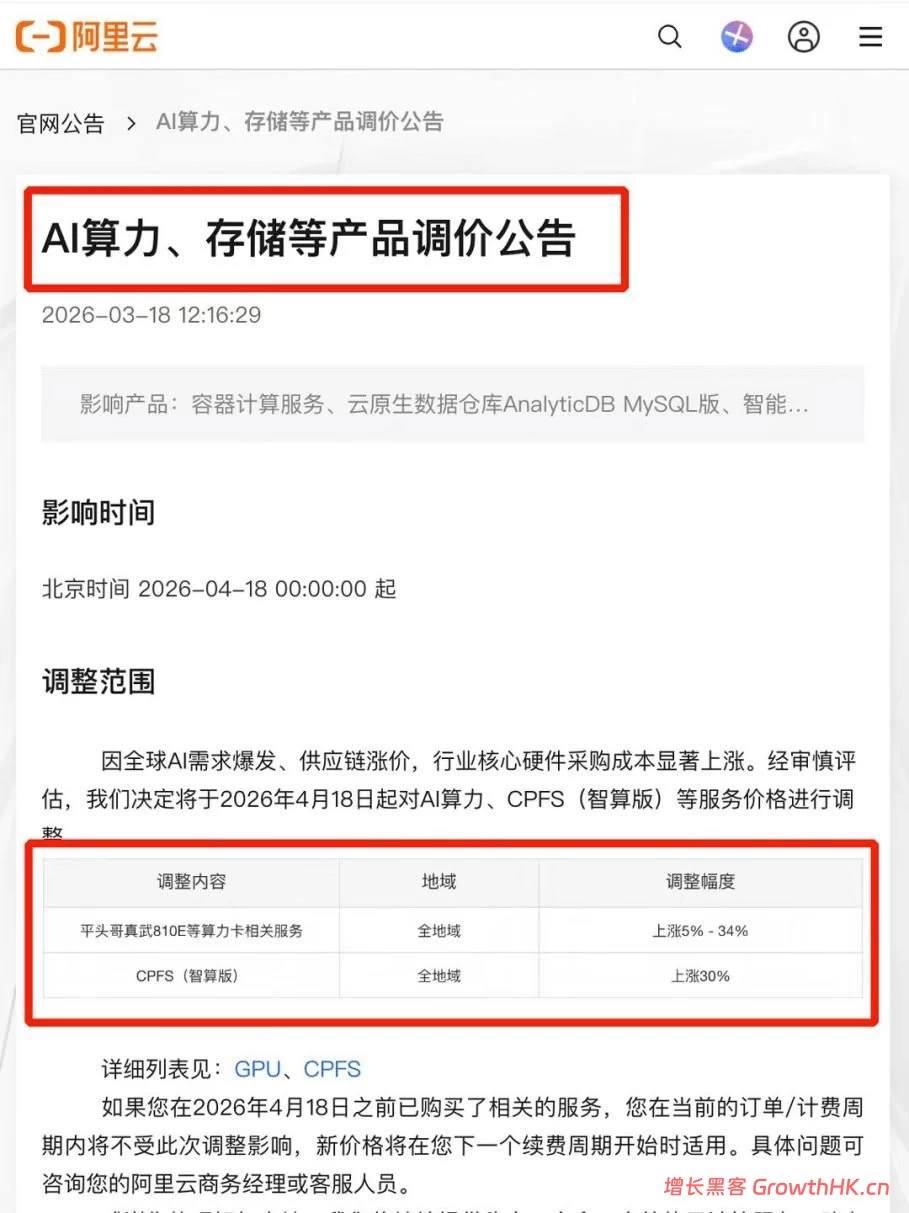

3月18日,阿里云官网突然发布调价公告,其中平头哥真武810E等算力卡产品上涨5%~34%,文件存储产品CPFS(智算版)上涨30%,新价格于4月18日生效。

仅数小时后,百度智能云同步跟进,发布公告称自4月18日起对AI算力、存储等产品调价,AI算力相关产品服务上涨约5%~30%,并行文件存储等上涨约30%。

其理由与阿里云高度一致:“全球人工智能应用快速发展,算力需求持续攀升,核心硬件及相关基础设施成本显著上涨”。

然而,这场涨价并非孤立事件。

早在阿里云和百度智能云官宣之前,腾讯云就已经率先涨价,宣布自3月13日起对混元系列模型进行涨价,部分核心产品涨幅高达400%。

相比国内云厂商来说,海外市场涨价更早,今年1月份,AWS率先打破近20年“只降不升”传统,对大模型训练用EC2实例提价15%,随后谷歌云更是将AI基础设施价格上调最高100%。

从国内三巨头到全球云服务商,集体涨价背后,本质是AI时代云计算的市场发生了根本性转变。

总的来看,需求端,AI爆发带来Token消耗指数级增长,使算力从普惠资源变为稀缺战略物资;成本端,AI算力高端硬件市场,如存储等产品供不应求的刚性支出,倒逼厂商告别低价内卷。

更为重要的一点是,在AI时代中,云厂商正从“卖资源”向“卖智能”转型,通过Token生态构建新的核心竞争力。显然,这三大因素的叠加,共同催生了这场席卷全球的涨价潮。

可以看到,在这一波浪潮中,云厂商正逐渐转变原有的商业思维,而这场涨价潮,正是这一转型过程的必然阵痛。

云涨价的直接诱因 AI爆发引发算力超级缺口

一般来说,云计算行业的定价逻辑,本质上由供需关系决定。

过去十年,云计算的核心需求来自企业数字化转型中的服务器替代、数据存储等基础场景,这类需求具有标准化、规模化特征,云厂商可通过规模效应摊薄成本,形成低价换市场的竞争格局。

但AI时代,用户对AI算力的需求已经发生了本质变化。

最基础的来说,大模型训练与推理对硬件提出极高要求,只有高端GPU芯片才能够更好满足,尽管当前已有众多国产替代芯片,但其整体产能还是受限。

而此轮涨价的直接导火索,是AI应用爆发式增长带来的算力需求井喷,而这一需求的核心度量单位——Token,也正成为左右市场供需的关键变量。

2026年春节期间,以OpenClaw为代表的AI智能体应用全面爆发,这类应用可自主完成查资料、写代码、多任务协同等复杂操作,但其背后是惊人的Token消耗。

在AI大模型语境中,Token是自然语言处理的最小计算单元,用户每一次提问、AI每一次生成回答,本质上都是Token的持续流动与消耗。

有相关数据显示,与传统的对话式AI相比,OpenClaw这类智能体单任务的Token消耗量,是普通对话的几十甚至上百倍,这无疑直接打开了算力需求的长期增长天花板。

据IDC预测,到2030年,全球活跃AI智能体将达22.16亿,年度Token消耗量将从2025年的0.0005 Peta Tokens飙升至15.2万Peta Tokens,增长超3亿倍。

另一方的数据,也印证了这一爆发式增长:阿里云MaaS业务百炼在2026年1-3月创下历史最高增速,腾讯混元模型单月调用量直接暴涨4倍,导致算力资源瞬间陷入极度紧缺状态。

这种指数级增长的需求,与短期内难以快速扩张的算力供给形成尖锐矛盾。

3月18日,在腾讯2025第四季度及全年财报电话会上,腾讯管理层回应国内云计算市场涨价时表示,CPU等基础设施的产能早已被预订一空,供应商通常会优先服务那些规模最大、订单最稳定的客户。而超大规模的服务商一直以低利润率运营,当需求回升时,整个行业几乎别无选择,只能提高价格。

显然,供需缺口持续扩大,使得AI算力从“普惠资源”彻底转变为 “稀缺战略物资”。而这种需求结构的质变,使得云计算市场从买方市场转向卖方市场。

阿里云等厂商明确表示,将 “紧缺的AI算力资源向Token业务倾斜”,这意味着传统通用算力供给将进一步收紧,而高价值的AI算力资源因需求旺盛获得定价权。

因此,于云厂商而言,与其低价售卖通用算力,不如将资源投向Token消耗密集的高价值场景,而这一资源倾斜策略,则直接反映在了价格调整上。

本次涨价集中于AI算力、高端存储等核心产品线,而传统云服务器等基础产品价格未作调整,也清晰体现了需求结构变化对定价的影响。

可以看到,AI算力已经成为科技竞争的核心赛道,当前全球科技巨头都纷纷加大了算力储备。

据业内估算,字节跳动仅H20 GPU就储备了48万张,腾讯、阿里等厂商也优先将自有算力用于自身大模型研发,对外出租的算力资源极为有限。海外市场同样如此,OpenAI、谷歌、微软等公司持续加码算力投入。

这种全球范围内的算力争夺,使得云厂商面临“内部需求挤压”与“外部市场竞争”的双重压力。

一方面,自身大模型研发需要大量算力储备,无法无限制对外供给;另一方面,客户对AI算力的需求持续增长,倒逼厂商必须通过价格调整来平衡供需。

AWS、谷歌云等海外厂商的率先涨价,本质上也是对全球算力紧缺格局的应对,而国内厂商的跟进,也标志着这场算力资源争夺战已进入全球化协同阶段。

全产业链硬件涨价 云厂商成本持续承压

如果说AI算力需求爆发是直接诱因,那么持续攀升的成本压力,则是云厂商不得不涨价的刚性约束。

长期以来,国内云计算行业深陷低价内卷,利润率持续处于低位,而AI时代的硬件与基建成本暴涨,彻底打破了原有的成本平衡。

业内皆知,大模型所依赖的高端芯片,比如英伟达的H100、H200等,其价格一直是居高不下。但自去年开始,存储芯片的供货资源收缩与价格的暴涨,则直接推高了云厂商的成本压力。

更为关键的是,当前AI大模型已经从训练转向推理应用阶段,今年GTC大会上,黄仁勋还明确表示,“推理拐点已至”。

随着推理时代的到来,其对AI算力的需求也发生了改变。AI推理的过程,本质是顺序化的自回归过程,每次只能生成一个token,模型参数需要频繁从GPU显存加载到计算单元。

而影响token生成速度的决定性因素,则是可用内存带宽,这也就使得内存带宽和端到端延迟成为核心瓶颈。

也正因此,AI大模型对token调用量的指数级增长,也直接拉动了对HBM、DRAM、NAND三大存储介质的需求。单台AI服务器的DRAM用量是传统服务器的8-10倍,NAND需求达5-6倍。

英伟达最新Rubin架构,则引入BlueField-4 AI原生存储平台,将NAND闪存需求量直接影响是增加了45EB左右,对应的供需缺口将扩大4%-5%左右。

显然,在AI推理时代中,存储芯片的重要性愈发明显。

但是,今年2月初,全球知名半导体市场研究机构集邦咨询(TrendForce)给出了一个预测:2026年第一季度,DRAM合约价涨幅预测上修至环比90%至95%;NAND闪存合约价涨幅环比55%至60%。仅2026年一季度,三星宣布NAND闪存供应价格上调超过100%。

更为重要的是,这不是短期炒作,行业观点认为,存储行业正进入一轮由AI驱动的超级成长周期,需求爆发叠加供给刚性,价格上涨至少延续到2027年。

而此次阿里云涨价的文件存储 CPFS(智算版),其核心成本就来自于高端存储硬件的采购与维护,30%的涨幅背后,是存储硬件成本的刚性上升。

存储芯片价格暴涨,仅仅只是此轮AI驱动产业链增长的一个关键一环。事实上,从当前市场情况来看,半导体领域涨价正从存储器蔓延至其他电子元器件。

以被誉为“电子工业大米”的MLCC(多层陶瓷电容器)为例。

日前,全球龙头企业村田制作所已发出通知函,即将于4月1日(以公司收到订单为准)起,针对AI服务器和高端车规级MLCC产品启动全面涨价,涨幅在15%-35%之间。

值得一提的是,MLCC涨价的直接诱因是白银价格的上涨,而背后则是受AI市场的驱动,导致产品供应出现供不应求的情况。

“人工智能产业的高速发展,是驱动MLCC产品价格上涨的主要原因。MLCC价格经历过前几年的下行后触底反弹,产业链企业正迎来需求回暖和国产化率提升的双重机遇。”中关村物联网产业联盟副秘书长袁帅此前说道。

当谈及AI对MLCC的需求,村田总裁中岛规巨此前称,客户咨询的高端MLCC的订单量是其目前产能规模的2倍,公司无法满足市场需求。显然,当高端MLCC无法迅速扩产,今明两年这类产品的严峻供应态势可能会持续。

可以看到,此轮云厂商涨价,其实是受整个产业链波动影响,从上游基础电子元器件,再到存储芯片、高端AI芯片等的涨价潮,最终传导至市场终端。

并且,于云厂商而言,硬件成本的上涨具有不可逆性。由于高端 GPU、存储芯片等核心部件高度依赖英伟达等少数供应商,议价能力有限,成本上涨只能自行消化。

此前腾讯云在调价公告中直言:“大模型运营的核心成本集中在GPU硬件、电力消耗与运维服务,高端算力芯片现货紧缺、租金持续走高,此前靠低价抢占市场的模式难以为继”,这一表述道出了全行业的共同困境。

Token生态成趋势 云厂商或将告别算力内卷

过去十年,中国云计算行业始终陷 “规模至上”的低价竞争中。而此次涨价潮,本质上是云厂商对长期低价策略的纠偏。

毕竟,AI时代的到来,为云厂商提供了新的增长曲线,通过整合基础模型、模型服务平台、AI 应用等全链条能力,向客户输出“智能服务”,而非单纯的算力资源。

以阿里云为例,其涨价与组织架构调整,就形成了清晰的战略呼应。

就在宣布涨价前两天,阿里新设 Alibaba Token Hub(ATH)事业群,整合通义实验室、千问事业部等核心AI业务,由CEO吴泳铭直接带队。

这一组织调整表明,阿里云或许将告别过去“卖算力”的盈利模式,全面向“卖智能” 的高阶赛道升级,而此次涨价正是这一战略转型的具体落地:通过提高基础算力价格,引导市场向高价值的Token业务、智能服务倾斜,同时将紧缺的算力资源集中于高价值客户。

可以说,涨价或许是云厂商主动放弃低价值内卷,向高价值赛道转型的 “宣言书”。毕竟,在AI时代,Token不仅是算力消耗的度量单位,更是云厂商商业模式重构的核心抓手。

黄仁勋在GTC 2026大会上直言,“Token是硬通货,计算能力就是企业的收入”,并勾勒出分层定价蓝图:从免费层到超高速层,每百万Token价格从0到150美元不等,Token将像电力、自来水一样,成为分层定价的基础商品。

显然,这一商业逻辑正在被云厂商广泛采纳。

阿里云将算力资源向Token业务倾斜,本质上是在构建以Token为核心的商业生态 —— 客户消耗的Token越多,意味着对阿里云AI服务的依赖度越高。

而分层定价的模式能够满足不同客户的需求:普通用户使用免费或低价Token服务,高端客户为高速、高并发的Token服务支付溢价,从而实现价值最大化。腾讯云对混元模型的大幅调价,同样是基于Token的价值重估,通过提高Token单价,直接提升AI服务的盈利能力。

可以看到,随着AI大模型被越来越多的用户和企业所使用,Token则逐渐成为衡量企业业务营收增长趋势的关键因素。现如今,这一标准逐渐被云厂商所使用。

对于整个AI全产业链赛道而言,涨价不是终点,将成为行业重构的起点。

短期内,价格上涨可能会加速行业洗牌,缺乏资金与算力储备的中小企业或将出局,资源进一步向头部厂商集中。

长期来看,涨价将倒逼全产业链发力破局:上游芯片厂商加速产能释放与技术攻关,中游云服务商优化算力调度、推进国产化替代,下游开发者优化模型调用、降低算力消耗,最终推动AI行业走向供需平衡、健康可持续的发展轨道。

而对于云厂商来说,涨价只是战略转型的第一步,如何提升算力效率、优化服务体验、构建完善的Token生态,才是长期竞争的关键。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/156387.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫