出品|派财经

文|罗莉 编|派公子

3月20日,拼多多发布了2022年四季度及全年财报,财报显示,拼多多在2022年全年营收为1306亿元,同比增长39%,创下近五年来增速新低。

此外,2022年四季度表现也不及预期。四季度,拼多多营收为398.2亿元,同比增长46.23%,不及市场预期的410.08亿元;净利润94.54亿元,同比增长42.81%,不及预期的97.5亿元。

拼多多业绩增速放缓,早已有迹可循,国内电商业务已经基本触顶,拼多多头顶高速增长的光环正在褪去。三月初,京东高调上线“百亿补贴”,正式向拼多多下了战书,在京东的猛烈攻击下,拼多多的核心战地正在蓄力防御和反击,势必会影响到利润端表现。

在国内电商业务见顶,高增长光环逐渐褪去后,发展迅猛的拼多多海外业务Temu被给予了新的希望,但在攻入海外市场前期烧钱换规模的趋势下,拼多多的利润端受到了质疑。在财报会上,拼多多管理层对该业务的数据三缄其口,表示尚处于发展前期对财报影响较小。

值得注意的是,拼多多在2022年全年研发费用首次超过百亿,在海外业务之外,拼多多还有一项更耗费精力和财力的长线业务,农业科技。拼多多曾在2021年二季度推出了“百亿农研”项目,称将持续将拼多多利润投入到农研中,直至累计达到百亿。作为该项目的一号位,在财报会上,拼多多董事长兼CEO陈磊表示,盈利能力当前并不是拼多多的首要任务,目前仍处于投入期。

对于拼多多不太明朗的前景,资本市场率先开始用脚投票,财报发布当日,拼多多美股大跌14.17%,一夜之间市值蒸发了1100亿元。截至3月21日收盘,拼多多股价微涨0.03%至78.93美元/股,市值997.98亿美元。

1、“佛系”应战,业绩增长放缓

对于拼多多在近期交出的这份成绩单,市场不买单的原因之一是季度环比增速的下滑。

上一季度,拼多多的业绩过于好看,导致市场对其四季度的期待值直接拉满。2022年三季度,拼多多曾实现营收355亿元,同比增长65.1%,创下四个季度以来增速新高;归属于普通股东的净利润为106亿元,同比上涨546%。

不过,结局是令市场失望的。2022年四季度,拼多多业绩未达到市场预期,营收较上季增速明显回落,净利润环比也有所下降。财报显示,拼多多去年四季度收入为398亿元,同比增长46%,较前一季度的65%大幅回落,不及市场预期的419.5亿元;净利润同比增长42%至94.5亿元,但不及前一季度的105.9亿元。

具体到业务收入,四季度拼多多在线营销服务和其他收入为309.6亿元,同比增长了38%;交易服务收入为87.9亿元,同比增长86%;商品销售收入为5820万元,同比下降了29%。

拼多多方面称,去年四季度,国内消费需求逐渐回暖,公司在双11、年货节等多个关键消费节点,集中投放大量补贴资源,激发消费市场潜能。

从全年来看,虽然营收总额在三大电商巨头中,并不算高,但增速比较猛。2022年拼多多营收为1306亿元,同比增长39%,相较之下,阿里和京东同期分别达到3.36%、9.94%。

值得注意的是,拼多多营收规模是三家中最低的,2022年,阿里实现营收8645亿元,京东实现营收10462亿元,而拼多多的营收只有1306亿元,仅为阿里的15%,京东的12.5%。

但在三大电商巨头中,拼多多是最赚钱的,净利润增速十分迅猛。2022年,拼多多净利润为315.3亿元,与2021年的净利润77.6亿元增长306%。相较之下,阿里实现全年净利润252亿元,同比下降56%;京东实现全年净利润97亿元,同比增长64%。

对于尚且可观的盈利能力,拼多多则表示出了谦逊。在财报电话会议上,陈磊表示,盈利能力当前并不是拼多多的首要任务,并表示,拼多多目前仍处于投入期。

面对近期京东百亿补贴的“挑悻”,陈磊也只是回应道,“相信良性的竞争对于消费者以及整个行业而言都是有利的。拼多多将始终保持本分的精神、立足自身的发展,勇敢地面对这样的竞争。”

2、赶超视频号的多多视频

值得一提的是,在本季度拼多多并未公布月度和年度用户活跃数据,这是拼多多自去年第二季度以来,连续第三个季度隐藏用户数据。

根据2022年Q1的数据显示,拼多多去年一季度平均月活跃用户为7.51亿,截至2022年3月31日的十二个月期间,其活跃买家数量为8.82亿。

用户规模增长已经基本触顶。为了持续寻找增量,拼多多在短视频端持续发力。

据 36kr 报道,拼多多旗下短视频业务多多视频 DAU 已于去年底至 2023 年初突破 1.5 亿,目前稳定在 1-1.2 亿,用户时长峰值超过 40 分钟,目前稳定在 30 分钟上下。

从用户规模上,虽然比较抖音、快手仍有距离,但已经超过了小红书、B站,用户时长甚至超过了微信视频号(30分钟左右)。

早在2020年多多视频就低调上线,直到 2021 年底,拼多多才为多多视频提供了主页一级入口加强导流力度,面向部分用户开始内测,2022年开始全面上线。

去年拼多多内部正式将直播和短视频业务合并管理,统称为“VideoView”,内部代号为“VV”。再发力短视频业务上,延续了拼多多类似于砍一刀现金红包砸钱的套路。

多多视频的带货模式和抖音、快手、视频号类似,在直播页面下方是视频关联商品链接,出单后结算佣金收益。但在多多视频带货不需要自己开店,不需要发货售后,操作和入驻难度算得上全网最低。

在多多视频上,发视频、看视频、评论、点赞、玩游戏都能领红包。

多多视频获取用户的方式主要为现金奖励,根据用户浏览时长和浏览视频数,分阶段发送红包至微信账户,而这部分补贴最终由拼多多平台来承担。这也是抖音、快手在面向下沉市场祭出的大招。

此外,商家根据城市用户在平台上总停留时长和视频数、评论数、点赞数进行提现奖赏,这部分费用由商家承担。

根据36 氪报道,拼多多 2022 年给予多多视频的用户补贴金额逼近 10 亿元。其中,补贴最狠的二季度补贴额在 3-4 亿元,也是在这一时期多多视频的 DAU 从一季度的 1 亿增至 1.2 亿。

虽说多多视频上的内容生态虽大体上与其他几个短视频平台类似,但从视频的丰富性,平台配套的特效、滤镜,以及社区内部的内容氛围上来看,差距较大,且平台上搬运视频痕迹十分明显。

在社交媒体上活跃的副业群里,关于多多视频赚钱项目的宣传红极一时,不少用户都是冲着拿补贴去的。

不过,现在想要在多多视频提现20元越来越难了,提现的前提是 “在平台下单”。

去年四月开始,多多视频除了新规则进一步抬高了入驻门槛,需要获得其他平台原创达人认证,以及一定级别以上才能够带货,每个月需要完成50个有效爆款商品任务并且通过多多视频审核,才能有资格拿佣金。

用钱砸出一个拥有上亿日活的内容平台的代价是,2022 年多多视频的商业化率仅为 33%,而淘宝直播的商业化率已经逼近 70%。有消息称,多多视频今年的目标是将商业化率提升至 66%,接近淘宝直播 70% 的水平。

3、下一个高增长故事在哪?

此次财报另一大看点是,2022年拼多多全年研发费用首次超百亿元,同比增长15%。2022年是拼多多从“重营销”向“重研发”战略转型的第二年,持续加码技术创新投入。

2022年四季度,拼多多研发费用达24亿元,同比增长19%,主要因人数增加以及招聘了更有经验的研发人员和服务器成本。

不过,财报显示,拼多多2022年第四季度整体运营开支为218亿元,同比增长58%。研发费用之外,四季度销售与营销费用为177亿元,同比增长56%;总务与行政费用为16亿元,同比增长291%。

相较之下,四季度拼多多研发费用是三项开支中最低的,销售和营销费用增长依旧迅猛。

去年下半年以来,拼多多在海外市场激进突围,试图寻找到新的增长奇迹。

去年9月,拼多多跨境电商平台Temu正式上线北美,目前已经进入美国、加拿大、澳大利亚、新西兰多个国家。根据中信证券最新发布的研报,拼多多还将于3月25日上线英国市场,在2023年有望全面上线欧盟27国。

资料显示,截至2023年2月底,Temu在AppStore购物榜、GooglePlay购物榜中分别霸榜69天、114天。

Temu能够在海外霸榜,主要依靠低价与营销策略,开年,拼多多豪掷1400万美元出现在美国“春晚”超级碗上,快速俘获了一批用户。派财经曾在《上线海外“砍一刀”,赞助美国春晚,年亏67亿元的Temu还在提速狂奔》一文中分析道Temu试图在海外复制拼多多的策略。

但对于这个最有希望的“增长曲线”,拼多多管理层在业绩会上表述十分低调。当分析师在电话会上问及公司去年新推出的跨境业务进展时,陈磊表示,“该项业务自去年9月推出仅过去半年左右时间,目前仍处早期阶段。我们会保持耐心,不断提高自身,努力创造长期价值”。

拼多多财务副总裁刘珺亦表示,由于跨境业务仍处于发展初期,其对公司四季度财报的影响较小。

Temu能否带动拼多多走向新的增长拐点,还需持续观望。

海外业务之外,从研发费用流向看,农业和制造业方向也是拼多多接下来布局的重心。

早在2021年二季度财报发布之际,拼多多宣布成立了“百亿农研专项”,据了解,该专项不以商业价值和盈利为目的,旨在面向农业及乡村的重大需求,不以商业价值和盈利为目的,致力于推动农业科技进步,科技普惠,以农业科技工作者和劳动者进一步有动力和获得感为目标。

拼多多董事长兼CEO陈磊担任“百亿农研”一号位,届时,陈磊表示,2021年二季度的全部利润及之后几个季度可能有的利润将首先进入“百亿农研”专项,直至100亿的总额得到满足。

近年来,随着大环境变动,科技巨头们纷纷加码农业,但鉴于我国传统农耕方式守旧,耕地规模小、分布散等状态,注定了农业数字化改造是一条漫漫长路。

在电商巨头们的加码农业数字化之下,从生产、供应到销售端都需要被重塑一遍,难度可想而知。在多家互联网巨头中,阿里发力农业最早,但当前来看拼多多是声势最大的一家,拼多多之后,京东、抖音也跟随发力。

各家发力方向有所差异,拼多多发力农产品上行,京东打造一整条供应链体系,阿里数字化技术改造农业产业链,抖音借助内容拉近农产品距离。

拼多多做农业主要基于两个方向,其一是基于大数据、云计算和分布式人工智能的技术,打造“农地云拼”的模式,将分散的农业产能和分散的农产品需求在云端拼在一起,带动农产品大规模上行。

其二是,结合产业带优势,打造农产品品牌化运营,提升消费者记忆点,这也是拼多多布局智慧农业的关键部分。

最后,在百亿补贴、流量倾斜以及百亿农研的加持下,平台通过“免佣金”的模式,降低用户成本,提高优质农产品的市场知名度。

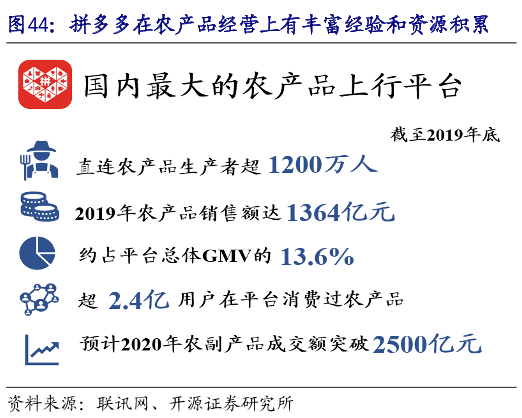

从2018年开始,拼多多农产品GMV开始以每年翻番的形式增长,到了2020年拼多多农产品在整体GMV中占比达到了16%,被誉为了“最大农产品上行平台”。

但从行业整体来看,智慧农业的发展道阻且长。例如,当前在农业生产端,对于农户和新农人的“数字化”技术教育是关键,在打造农产品品牌,摆脱“非标品”标签上也需要持续进行投入。

在帮助农产品上行外,技术研发和新农人的培育成为了下一个重要课题。拼多多发力农业这条路,道阻且长。

但好在拼多多的实力依旧雄厚,账面现金持续增加。财报显示,截止到2022年末,拼多多经营活动产生的现金净额为485.79亿元,而2021年该数字为287.83亿元。

无论是从业绩和用户规模增长还是新业务的拓展来看,当下的拼多多都呈现出较为“吃力”的状态,一边是国内电商竞争加剧内卷下核心营收增长放缓,另一边,新的业绩增长曲线仍不明朗。

眼下,拼多多的增长故事,迈向了新的平台期。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/93705.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫