VR仍是一门好生意,对于VR厂商而言,能否看到VR技术大规模普及的那一天,在于是否认清当下局势,即什么时间干什么事。毕竟在这个泡沫较多的领域,“脱虚向实”,活下去,专注技术与服务,更为重要。

作者|斗斗

出品|产业家

“这是我十八年来最艰难的决定之一。”Meta万人大裁员风波之后,扎克伯格在视频中向员工致歉。值得注意的是,押注元宇宙的Meta如今市值更是暴跌60%,引起国外VR领域的震荡。

而在国内,去年再次被引爆的VR,如今也开始回落。

字节收购Pico、Facebook更名Meta、Quest销量迎消费级拐点、《Halflife:Alyx》引爆市场、苹果未来有望发布现象级虚拟现实设备......

2021年VR产业迎来复苏。

据IDC数据,2016-2021年,全球VR头显设备出货量从180万台增长至1095万台,CAGR高达43.49%,预计2022年全年VR头显出货量将达到1390万台,同比增长约27%。

加之罗永浩二次创业,入局AR;Pico发布新产品,让VR这个领域在2022年热度持续升温。

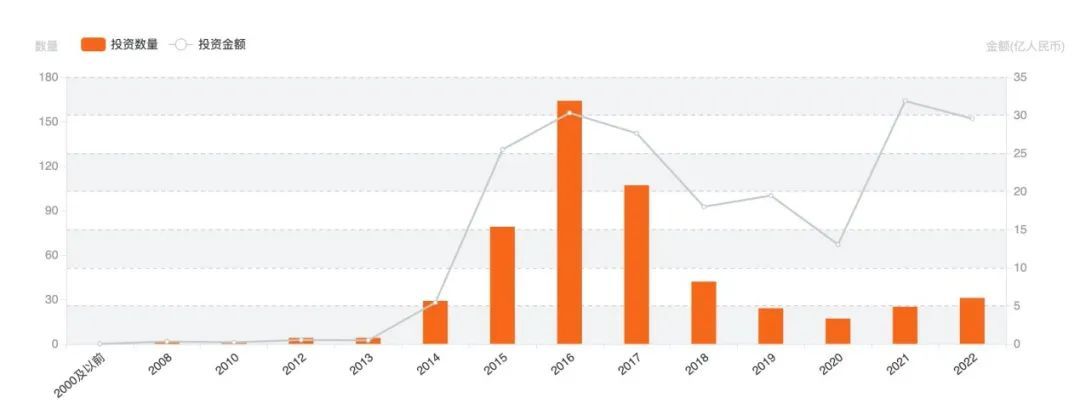

然而话题带来的热度并不能与增长划上等号。在2022年走向尾端的时候,2021年高速增长之后,回归理性的趋势越发明显。截止11月15日,2022年共发生31笔融资事件,融资金额为29.55亿元人民币。

从下图可以明显地看到,虽然目前融资数量以及金额仍有上涨趋势,但从增速来看,同比2021可谓是天差地特别。

一个值得思考的问题,VR为何总是难逃“狼来了”的魔咒?

一、中国式VR,依旧靠内容“续命”

自“元宇宙”概念爆火之后,VR跨界者数不胜数。互联网大厂、汽车厂商、手机厂商、家电厂商纷纷下场,几乎所有行业都掺合了一把。但也造成这个领域的竞争格局变得异常“混乱”。

VR的商业模式可以概括性地分为两种,一是硬件,二是内容和服务。

前者主打产品,整体分为一体机厂商和分体机厂商,一体机厂商发展较为成熟。目前,Pico是国内主要代表厂商,其一体机市场份额居首,高达近60%。有着很强的马太效应,使得新进厂商很难找到竞争优势。但事实上,由于一体机厂商致力于独立设备,所以对于市场产业链的把控最为重要,所以这类厂商不太会选择与汽车厂商、手机厂商、电视厂商等智慧终端合作。

其消费领域面向消费者销售一体机;在商业领域,则主要面向线下的VR体验馆,游戏厅等,为用户提供VR体验服务,对用户进行收费。

值得注意的是,一体机让出的这一部分市场,可以很好地被分体机厂商承接。例如车载分体机、手机分体机、电视电脑分体机等。在商业VR领域,分体机厂商重在走产品差异化的路线,利用开源操作开发平台,提高兼容性,更易获得技术上的突破。

后者重在平台和软件,通过优质内容/活动的赞助和VR体验在视频市场占据主导地位,例如在体育领域的Intel True VR、现场直播活动NextVR等。

在VR爆发的初期,这两种模式平分秋色,然而一个现象是投融资逐渐集中在了 VE 内容制作与分发。

这种变化发生在2019年,这一年 VR 硬件和软件逐渐转移, 2022 年,光线传媒、蓝色光标、完美世界、恒信东方、芒果超媒、风语筑等为主要代表的厂商,开始奔向 VR 内容制作与分发 。

究其原因。自早些年VR走红后,游戏一直是最受关注的应用场景,因此不少厂商都将AR定位成新一代游戏设备。然而,单一内容生态的想象力实在有限。一个事实是,把索尼、微软、任天堂三家游戏机年出货加在一起,也不过4000万台左右,远不及智能手机和PC。

然而,另外一组数据是,HTC vive只卖了二三十万台,但Steam VR 上却有 6000 多款VR内容。Oculus quest 卖了1700万台,但它的内容却只有400个左右。

这意味着目前的VR内容市场是没有问题的。说一千道一万,还是因为技术不够成熟导致硬件无法普及。即VR内容上所表现出来的匮乏,大多是由于技术不够无法将内容完全呈现罢了。

正如Meta好不容易发了一个万众期待的Horizon,结果却被万众嘲笑,其原因就是一体机支撑不了好的VR内容。

然而在国内,许多厂商选择绕开这一敏感问题。一窝蜂做内容,只会让国内的VR产业陷入技术短板的恶性循环。

总体而言,这种变化背后,是厂商们迫切地想推动VR应用大规模落地,然而在产业家看来,VR落地的突破点,并不在内容。

二、VR落地的“五座大山”

整体来看,VR想要大规模落地,必须实现消费端的普及。然而这并不是一件易事,具体来看,有三大痛点。

首先,VR设备强调的是沉浸效果,良好的沉浸感能够让用户忘掉正在使用的头显和配件,令现实和虚幻的界限变得模糊,达成身临其境的体验感。

在二维空间,由于人的视力是有限的,优秀的CG技术加上优秀的美术处理就足以让人陶醉其中了。

但是虚拟现实强调的是参与,就算是现在最顶级的VR设备在身体移动的时候还是会有延迟,并且捕捉的灵敏度也没达到百分百的准确,要使VR主机将影视级效果及动作的每一个细节反馈在人观感上,对现在处理器开发商还是一大挑战。

值得注意的是,VR内容想要以最好的状态呈现,分辨率同样需要提升,这也需要大量的计算能力。

其次,应用场景较为匮乏,目前来看,游戏是主要的应用场景,教育、医疗等方面虽然也在落地,但商业化程度较低。

另外是价格高,VR厂商需要控制成本,但VR设备成本芯片占比近半,屏幕成本占比20%,可优化成本的空间极其有限。

以新发布的pico4为例,其一体机成本端主要是芯片、屏幕、光学占三大头,芯片占比31%;屏幕占比23%;光学占比12%。这意味着其实pico成本可优化的空间并不多。

但pico在字节vr内容生态下,打造的一个完整的闭环,可以在其他环节实现盈利。但对于大部分的VR厂商而言并不具备这样的能力。因此,价格一直压不下去。

对于大部分消费者而言,VR设备虽然能在观感上带来不一样的感受,但其不是刚需,三四千的价格会劝退大部分人。

最后,是移动性对可用性的影响,通常情况下,工程用途的VR头显与计算机相连,显然会影响用户的行动自由,玩家的体验感也会因此大打折扣。

总结来看,当前VR行业发展面临的主要瓶颈就在于成本和用户体验的不平衡。厂商一方面需要将VR终端的成本降低,另一方面需要加强技术研发,增强虚拟体验感。

更重要的是,由于VR在C端市场尚未培育成熟,厂商更需要在除消费领域之外的商业领域,寻找更多的应用场景。以实现自身供血。

云计算,或许可以成为新的解法。

三、云化,是VR的新出口吗?

数字时代,随着云计算、大数据、物联网等技术兴起,为VR产业带来了更多可能性。

具体来看,云VR使GPU渲染功能从本地PC/主机迁移到云端,强大的云端服务器大幅提升了计算能力和图像处理能力,多用户共享云端硬件资源,节省用户投资。从而使得终端的设计变得更加轻便与高性价比,降低了用户购买硬件设备的成本。

云VR服务利用虚拟机技术,一个硬件可以分时复用给多个用户,提高了设备利用率。无处不在的移动宽带网络提供了更为自然的业务模式,让用户随时随地可用。

依托云端的开发工具和优质网络,内容开发者可以更快更好的进行内容存储和更新,同时有效防止盗版的发生;借助云VR的形式,大大减少了VR体验馆、VR展厅等场景下运营运维的工作。

VR云化不仅带来了整体的降本增效,也改变了VR固有的商业模式。

一个趋势是,云化将重新定位了对强大硬件、数据存储和图像处理的需求。当VR云计算在市场上普及时,终端将是免费的,并且可以从许多地方和设备轻松访问。改变VR固有的商业模式。

彼时,你所需要的只是一个足够强大的5G来实现在线用户交互式虚拟现实体验。云解决方案将直接在云服务器上执行VR软件,只将必要的资源流给最终用户。这将使得虚拟现实头盔更薄更便宜。此外,内容的分辨率将在流媒体到最终用户之前进行优化,使VR体验更加定性和愉快。

换言之,未来,VR将以软件来定义。在这种模式下,或将加速VR的大规模普及。VR云化是未来的趋势,更是VR大规模普及的“杀器”。

值得注意的是,云VR有一个至关重要的前提——5G的全面普及。但目前来看,道阻且长。对于VR厂商而言,当下仍需要专注于变现能力更强的领域。

四、TO B里的市场蓝海

某物流公司,是一家世界顶尖物流公司,全球共有12.5万名司机。其是最早使用VR技术的公司之一,2017年,该公司就采用了VR虚拟现实模拟器为新入职的司机做安全驾驶培训,让司机在模拟的危险环境下专注并保持镇定。

另外,VR模拟器还能让驾驶员在遇到不熟悉的情况时知道如何应对。比如,假设一名司机只在弗罗里达州拉过车,但他与长途货运车队签约,需要在冬天横跨美国抵达加州。通过VR训练,这位司机可以无风险地掌握长途货运的实际情况,熟悉在寒冬里开卡车的感觉。

除了模拟驾驶员的出行外,该还训练员工在VR模拟的供应链物流体系中迅速识别传送带上移动包裹的信息,检查包裹上的标签是否正确。通过VR培训员工,该公司大大减少了真实场景下物流链中出现的差错。

在商业领域,VR不仅仅在物流货运场景发挥了巨大价值,在企业培训也发挥了巨大的潜力。

据头豹研究院发布的《2021中国VR产业概览》指出,2025年,中国VR内容的市场规模将达到832.7亿元,这之中在未来5年内,增长最快的是企业培训的VR内容,其增长率达55%。

除此之外,零售、包装制造、汽车制造、基础设施、制药、酒店服务、航天等领域,均是VR大展身手的领域。

一个事实是,以医疗、教育、地产、制造业为代表的B端应用场景,目前是支撑VR价值的“战略锚点”。

其实,在VR领域,C端同质化现象较为严重,面向B端可以借助专业性形成竞争壁垒,从而赢得更大地发展空间。

IDC的报告显示,2020年Pico在中国国内VR一体机市场排名第一,2020年Q4市场份额高达57.8%。市场的认可,离不开Pico在教育、医疗、培训等B端领域所创造的优质服务案例,这也成为其不容小觑的“护城河”。

HTC中国区总裁汪丛青也曾在去年表示,“当下HTC的主要客户还是在B2B行业,这个行业不是那么依赖内容,更多是依赖专业的开发团队来做定制内容。”

长期来看,虚拟现实赛道的真正冠军,一定不会是满足于简单娱乐应用的品牌,而是为各行各业带来个性化的解决方案,并不断推动经济社会运行效率和体验提升的企业。

VR仍是一门好生意,对于VR厂商而言,能否看到VR技术大规模普及的那一天,在于是否认清当下局势,即什么时间干什么事。毕竟在这个泡沫较多的领域,“脱虚向实”,活下去,专注技术与服务,更为重要。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/86026.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫