赛道内卷,增收不增利,如何破局???

截至11月11日,全球食饮龙头品牌陆续公布最新财年的Q3财报,部分品牌交出了漂亮的“答卷”,与此同时也暴露出了品牌“增收不增利”或“增利放缓”的隐忧。

执牛耳「营销商业研究院」从休闲零食、快餐连锁、软饮料三个细分领域,对 6 个食饮赛道的龙头品牌进行 1Vs1 的横向比较,意图为行业从中找到破解现实焦虑和迷局的法门。

01、休闲零食新老一哥“换位”,营销费用高或成“通病”

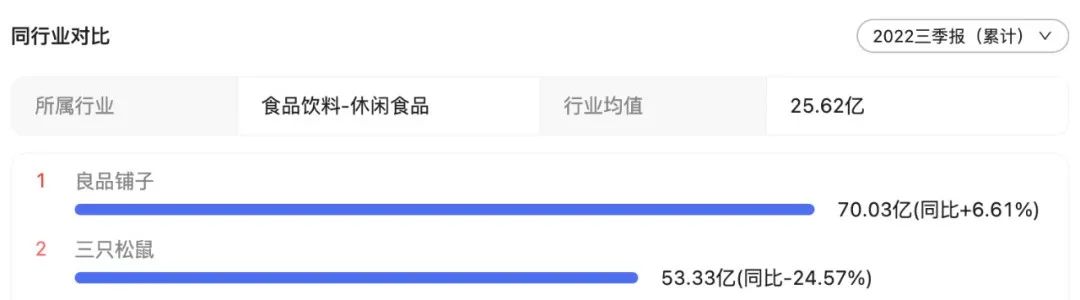

10月31日,良品铺子(603719)公布2022年第三季度报告。根据财报显示,今年前三季度,良品铺子实现营业收入70.03亿元,同比增长6.61%;营业总成本67.27亿,同比上升7.8%,其中销售费用12.88亿,占比近20%。

就在几天前的10月25日,休闲零食品牌三只松鼠(300783)公告,2022年前三季度公司实现营收53.33亿元,同比下降24.57%;净利润9349.96万元,同比下降78.86%。其中第三季度实现营收12.19亿元,同比下降32.63%,净利润1136.53万元,同比下降87.43%。与此同时,前三季度营业总成本53.32亿,销售成本12.05亿,占比超22%。

Q3品牌收入排行截图于2022-11-11源自:百度股市通

通过上面两组数字,「执牛耳营销商业研究院」洞察发现几个变化:

① 良品铺子取代三只松鼠,成为休闲零食品类“新一哥”。明里暗里“较劲”多年的两大龙头零食品牌,在2022年的财报中已分伯仲:前三季度,良品铺子以营收70.03亿、净利润2.87亿的成绩,取代三只松鼠坐上了“国产休闲零食一哥”的宝座。

② 营销费用过高或成品牌“通病”。2022年前三季度仅销售费用一项,良品铺子12.88亿、三只松鼠12.05亿,均为最主要的成本支出且所占比重不低。

事实上,“重营销”一直是困扰休闲零食品牌的难题。但在竞争白热化与传播碎片化的双重影响下,消费者对品牌的记忆和忠诚越发稀缺。因此,选择用“钱”获取流量、夯实认知的品牌也不在少数。特别是在强调高频复购的CPG品牌中,屡屡加码销售端、以营销费用换品牌流量,既是无奈之举,又是现实所迫,似乎也成为了提效最迅速的方法。

以良品铺子为例,继在去年的现象级综艺《披荆斩棘的哥哥》中“一战成名”后,今年继续在《花儿与少年·露营季》、《披荆斩棘的哥哥2》等热门综艺和《小敏家》、《女士的法则》等影视剧中开展场景植入和品牌营销,涉及的营销费用也是节节攀高。不仅如此,张智霖、Mike曾比特、迪丽热巴、杨紫、彭昱畅等明星都曾经或正在担任良品铺子的代言人,明星的代言费用自然也是一笔不小的成本支出。

由此可见,销售费用的频频上涨直接导致了品牌销售的净利率下降。而广告砸出来的品牌认知,到底是其更进一步的基石,还是尾大不掉的“鸡肋”?尚无法给以定论。至于缓解品牌焦虑的方法论,或许存在于产品体系和营销体系本身——强化产品的差异化定位、品牌的ESG(环境、社会、治理)实践,并在渠道策略上,做出“立体化”调整。

02、快餐连锁龙头归母净利润“一升一降”,却都争相“下沉开店”

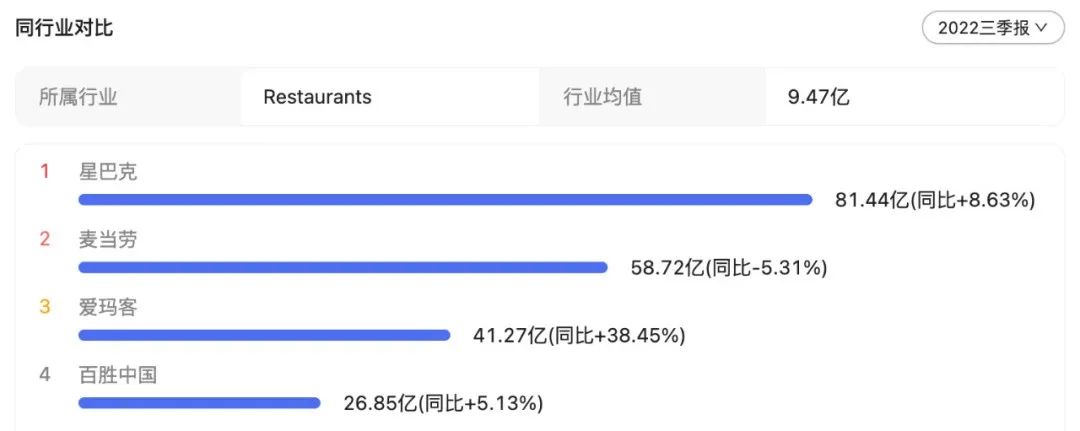

11月初,百胜中国(YUMC.US)公布了其2022年第三季度财报。前三季度,公司实现营收74.81亿美元,其中第三季度总收入为26.85亿美元,较去年同期的25.5亿美元增加 5%;营业成本23.73亿美元,同比下降2.55亿美元;当季归属于母公司股东的净利润为2.06亿美元,同比增加98%。

财报同时显示,百胜中国在本季度新开设403家门店,净新增 239 家门店,截至今年9月30日,百胜中国(包括肯德基、必胜客等品牌)的门店总数达到了12409家。

同为全球快餐连锁龙头的麦当劳(MCD.US)也于11月初公布了财报,根据财报,公司2022财年前三季度共计营收172.56亿美元,其中第三季度实现营收58.72亿美元,较去年同期的62.01亿美元下降5.3%;营业成本25.56亿美元,同比下降3.5亿美元;当季归属于母公司股东的净利润为19.82亿美元,同比下降7.8%。 与此同时,截至第三季度,麦当劳的全球门店规模为39980家,其中在中国市场的门店为4905家。麦当劳在第三季度中披露,预计今年在中国市场新开约800家门店。不仅如此,麦当劳旗下专业手工咖啡品牌麦咖啡(McCafé)也公布计划在2023年新增约1000家门店,将主要分布于三线城市。

Q3品牌收入排行截图于2022-11-11源自:百度股市通

「执牛耳营销商业研究院」结合上面两组数字,认为几个动向值得行业关注:

① 受疫情影响,百胜中国与麦当劳的业绩均出现波动,但归母净利润“一升一降”。在Q3财报中,百胜中国逆势向好,归母净利润同比增长98%;而麦当劳则略有下滑。

② 争相布局线下门店,“扩张计划”引人遐想。在第三财季,百胜中国与麦当劳的门店扩张计划,成为最受市场关注的焦点之一。

众所周知,线下门店的选址、租金、装修、设备等有形的前期筹备,以及网点规划、市场分析、产品优化和人工、营销、广告等无形的运营成本,都是营业成本的重中之重,特别是在疫情反复的历史阶段,仍敢于以“加速开店”来缓解发展焦虑,或是一场“豪赌”。但这场赌局的重点,已经从一线、新一线等高线城市,转向更为广阔的下沉市场。

不可否认,在充满不确定性的大环境下选择加速布局线下门店,是一种很“勇”的商业行为,也会在一段时间内挤压利润空间,但就品牌长期的战略布局而言,前瞻性地在“红海中”稳扎稳打、推动市场探索,也不失为一种“智慧和谋略”。

而百胜中国与麦当劳在下沉市场,尽最大可能开拓、抢占剩余的市场份额,是其公司战略布局的重要表现,亦是无可厚非的。但若力图以品牌优势“降维”打击其他竞品,却不一定能“如其所愿”,毕竟还有如华莱士、德克士等盘踞下线城市多年的势力存在,他们之间的“正面较量”或早或晚都会到来。仅就他们的线下门店“扩张计划”而言,基于功能、消费场景和用户体验的多店型布局,或能在一定上提振公司的利润表现。

03、软饮料巨头“超预期增长”,大单品VS多元产品孰胜孰负?

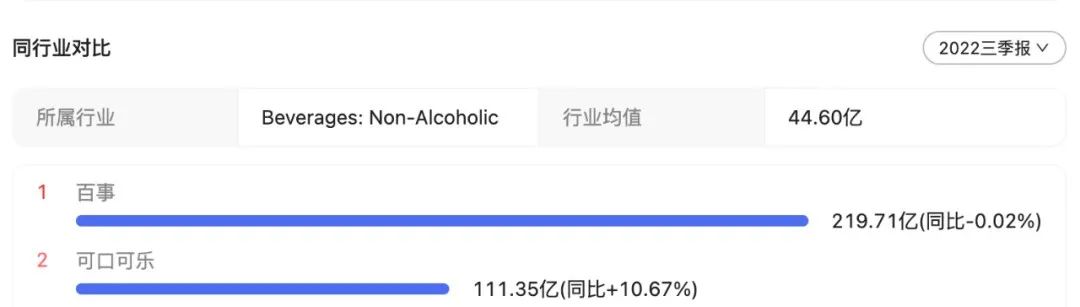

10月25日,可口可乐(KO.US)发布了2022年第三季度财报。财报显示,公司前三季度总营收为328.79亿美元,其中第三季度营收超过百亿美元,同比增长超过10%,超出市场预期的105亿美元;归属于母公司股东的净利润为28.25亿美元,同比增长14.33%;当季营业成本为45.66亿美元,其中市场、销售和管理费用为32.79亿美元,同比增长5%。

10月中旬,百事(PEP.US)公布2022财年第三季财报,公告显示公司前三季实现营收583.96亿美元,其中第三季度营收达219.7亿美元,超出了市场预期的208.4亿美元,同比增长8.8%;归属于母公司股东的净利润为27.02亿美元,同比增长21.49%;当季营业成本为103.08亿美元,其中市场、销售和管理费用为82.95亿美元,同比增长8.6%。

Q3品牌收入排行截图于2022-11-11源自:百度股市通

「执牛耳营销商业研究院」综合上面两个品牌的财报,总结出几个观点:

① 百事在第三季的营业总收入一路飙升,约为可口可乐的两倍。但基于其营业成本,特别是市场、销售和管理费几乎为可口可乐的3倍,导致两者的归母净利润不相上下。这意味着百事的整体收入更多,而可口可乐的盈利能力更强。不过,两个品牌的整体营收都超出了各自的市场预期。

② 百事与可口可乐的商业模式各有所长。可口可乐无疑是软饮料市场的“绝对霸主”,其在“碳酸饮料大单品”打天下的基础上,也在积极开拓运动饮料、咖啡和茶,以及植物基饮料等细分赛道,无愧于其“全品类饮料企业”的昵称,但很显然,其产品系尚未突破软饮范畴。

相较于执着饮料事业的龙头企业——可口可乐,“多元化”已明显成为百事的标签。百事可乐、美年达、七喜、果缤纷等软饮料,以及乐事薯片、桂格麦片、百草味等休闲和谷物食品……在行业同质化空前严峻的当下,百事旗下的“多元化”SKU矩阵,将更大面积地“收割”用户心智、满足用户需求,并发掘新的增长极。但毋庸置疑也导致了“百事”这一品牌营销效果的过度分散,随之而来的就是销售成本的上涨。

图源:百事公司大中华区官网

显而易见,百事与可口可乐所走的是截然不同的两条发展道路,也会赋予完全不同的营销启示。但可以肯定的是,基于对消费者的精准洞察,其市场渗透率也势必深化,更会成为品牌的增长密码。

执牛耳「营销商业研究院」洞察结论:在最新公布的Q3财报中,不论是良品铺子、三只松鼠,还是百胜中国、麦当劳,亦或是百事和可口可乐,这些全球领先和知名的食饮品牌或多或少都面临着发展的“尴尬期”,特别是过高的营销费用占比,或成为导致品牌“增收不增利”或“增利放缓”的“隐忧”。针对这些品牌来说,也并非“束手无策”,但是否能引发更深层次、更多维度的“蜕变”,还有待时间验证。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/85498.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫