文/周逸斐

编辑/周晓奇

深陷重重泥沼的昔日线下巨头苏宁,这次竟因美团出了一次圈。

10月21日,苏宁突然宣布与美团达成战略合作,成为正式入驻美团平台的首家家电3C品类大型连锁品牌。这意味着,苏宁的家电3C产品,以后可以像点外卖一样即时送达到消费者家门口。

图源苏宁易购官方微博

同在10月21日这一天发生的另一件事是,苏宁还启动了双十一大促活动“双十一全民嘉年华”。很明显,在双十一购物节来临之际,苏宁一边牵手美团,一边同步开启自家平台促销,意图为自己在今年双十一的存在感多添一把火。

苏宁的确需要刷刷存在感了。在移动互联网高速发展的十多年来,“猫狗”是长年不变的老擂主,“新生者”抖快成为新晋黑马,争相抛出更多更优更简单的福利政策,徒留苏宁等老零售巨头被汹涌的商业浪潮裹挟而去。

如今,即时零售正成为电商巨头深入彼此腹地的突破口,苏宁或许也想在本地生活领域抢到更多蛋糕。

虽有庞大野心,但苏宁也没有足够精力和弹药去付诸实施,因此与美团合作对于苏宁来说,就是当下即时零售舞台上的最佳选择——可以直接借用美团现成的、较为成熟的专业系统以及即时配送服务。

但美团即时零售给苏宁带来多少回血值?

苏宁是美团在数码3C领域的首个连锁品牌,而非独家品牌。言外之意,随着后期更多3C品牌的入驻,苏宁在美团即时零售场分的蛋糕或会越来越少。只能说,与美团合作,是苏宁继续急缺“弹药”期间,不可错过也不得不进行的重要“回血”方式,但苏宁想要重回辉煌,还是要靠自己后续的运营。

1、逐渐失去姓名的苏宁,“双十一”怎么打?

在电商领域逐渐没落的苏宁,在一次次双十一“猫狗”们的大战中,失去了存在感。

这两年节衣缩食的苏宁,又迎来了今年一年一度的双十一大考。只是身为老零售巨头之一,它今年意外出圈的缘由,并非像其他电商平台一般推出了各类玩法新奇的大促活动,而是一则与美团即时零售合作的新闻。

10月21日,苏宁在微博宣布正式入驻美团,消费者在“美团”或“美团外卖”APP搜索“苏宁”,便可从检索页面购买手机、电脑、生活小家电类产品。

两家这次合作也非浅尝辄止式布局,苏宁这次的确动真格了。

首先,不断扩大入驻门店数量。目前已经有覆盖175个城市的600家苏宁易购门店入驻了美团闪购,其余暂未接入美团的门店,则打上“到店”标签。并且苏宁还计划明年入驻门店超1000家,不断加大向美团的开放力度。

其次,给出真金白银补贴。从10月21日至11月13日,只要在美团的苏宁门店下单,均可免除配送费。另外苏宁还在美团活动推出了满699减80元、满1999减100元、满3999减220元、满5999减350元优惠券,还有爆款单品限时折扣。

连线Insight随机选了六家北京的苏宁店铺进行体验,发现它们在美团上架的商品多至分为四大板块:手机配件、生活家电、电脑办公、智能数码,少至只有一个手机板块。大多数店铺以手机配件、生活家电、电脑办公三大板块为主。

图源美团App

至于冰箱、空调、洗衣机等大型家电,目前还不在苏宁与美团的合作范围内,不过前者也计划未来探索“空调、冰洗等大家电即时配送服务模式”。毕竟大型家电依靠美团闪购的骑手进行配送,并不现实,美团的配送系统还需要进一步升级,才能满足大型家电配送需求。

除了在美团闪购,苏宁在自家平台的大促动作也频频不断。

先是在10月,和老板、美的、创维等一线家电品牌频繁接触,在产品、补贴、服务等方面争取到了深维度的合作。

而后在双十一商家大会上,苏宁提出“好用户、好商品、好内容和好服务”四大营销方案。尤其是重点提及了“好内容”中的内容电商。苏宁希望能在双十一期间大力推进导购直播、场景直播与带货直播等多种直播形式,配合专业知识、场景种草导购、开箱评测类等短视频内容,多平台矩阵帮助商家分发内容、提高销售额。

同时,为了调动用户的消费积极性以及购物体验,苏宁还提高了“以旧换新”的回收价,让合作商家必须承诺“30天价保”,部分商品还支持“30天内包退”“365天内包换”。

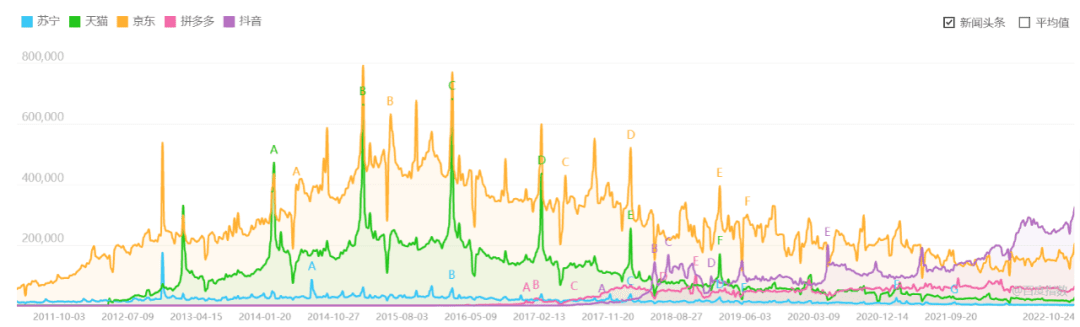

虽然苏宁在尽力祭出不一样的大促花样玩法,但数据已经不留情地指出,曾经这一风光无限的零售巨头苏宁,已经在长达十多年的双十一大战中,逐步落伍。

百度指数显示,从2011年到今年双十一的12年间,苏宁在京东、天猫等老电商平台的搜索量一直垫底。即便是后兴起的拼多多和抖音,也轻易完成了反超,把苏宁远远甩在身后。

图源百度指数

曾几何时,苏宁在线下家电市场称王称霸的年月,一众电商平台在苏宁面前还是“后生”。苏宁为何从一个优等生,沦落到今天这个境地?

零售主业本身的低迷和过去5年激进的投资策略是两个最直接的原因。

苏宁的转型走在了前面。阿里巴巴及京东还未上市的2011年,创始人张近东就提前意识到要为苏宁开辟一条线上发展之路,提出要“再造苏宁”,计划利用十年时间将苏宁打造成年复合增长率保持在50%的电商行业第一。

但接下来几年苏宁的发展,脱离了张近东预想。比如被迫卷进阿里、京东带头发起的持续数年补贴战中。

于是,从2014年起,苏宁的零售主营业务便因一众互联网电商平台的冲击,开始走向下坡路。

按照常理,主营业务疲软,公司应把主要精力、财力放在改变这一困境上。但苏宁像失去导航的巨轮,把目光放到了横向扩张上,开启买买买节奏。

从2016年开始,苏宁投资加速投资。仅在2016年-2019年,就先后投资努比亚手机、苏宁消费金融、天天快递、辣妈帮、家乐福中国等多个大项目,消耗账面上百亿的真金白银。最终的结果是,不仅各方的协同效应未能达成,所投项目也没什么财务回报,反而将苏宁拖进更深的黑洞。

而突如其来的疫情,则成为压倒苏宁的最后一根稻草,公司资金短缺、供应商货款无法按时交付,连经营都陷入停滞,被网友戏称为“无货宁”。

主营零售业务不具优势,豪掷千金投资周边业态的做法又造成高额支出,如今的苏宁,和京东、阿里巴巴等平起平坐已无可能。在巨额债务的压力下,瘦身、拼命活下去,未来才有希望。苏宁此番的“双十一”,也显示出它要再博一番的野心。

2、苏宁为何需要美团?

苏宁如今想要的东西很朴素——有更多流量、卖更多货。

“不在零售主赛道的,该关的关,该砍的砍。”2021年,张近东终于下定决心让苏宁回归主业了。至于非零售主赛道的版图,财新的一篇报道中曾用“很难描绘其投资版图究竟有多么庞杂”概括。

只是到了2021年再扭头聚焦零售,市场已经变了。

十余年前,苏宁看不上电商、瞧不起京东,十多年后到了新零售时代,苏宁的最大的竞争对手不再是国美,而是阿里、京东、拼多多等诸多互联网电商平台。

如今的京东,目前已是苏宁追赶不上的对手,市值是苏宁的好几倍;异军突起的拼多多,发展势头更是迅猛。这些电商巨头,将配送时间从次日达、当日达,进一步内卷到小时达、分钟达,大大减弱了线下零售门店的优势和服务能力。

新旧势力线上线下的包围下,苏宁不但失去了与阿里、京东等巨头比肩的势头,还错过了互联网电商红利期,在中国电商版图上占比逐渐缩小,危机重重。

在此腹背受敌的环境下,阿里系零售界老将黄明端临危受命,接掌了虚弱的苏宁,并让苏宁开始聚焦于家电3C这一核心主业相关的电商、线下门店业务及物流服务。

具体动作主要表现在两方面,第一是打通线上、线下全渠道,希望通过即时零售弯道超车。比如今年7月,苏宁在自家APP里上线了“苏宁速达”服务。只要用户周围3-5公里内有苏宁门店,就能在线下单、免配送费送货,平均配送时间约1小时左右。

图源苏宁官网

第二是以开放加盟的苏宁零售云店方式,加快开发下沉市场。截至今年6月末,自营门店1589家,零售云加盟店已经增至9749家。

可以说,这近1.1万家的线下门店,就是苏宁在即时零售舞台最大的底气,也是掌握在手中的最重要资产了。若能把这些资产充分变现,将会是苏宁破局的关键一步,也是挑战极高的一步。

对于刚刚缓过一口气的苏宁来说,其基础建设和孱弱的资金实力,较难或不可能把如此庞大的野心立即付诸实施。但在以分秒必争为标签的即时零售领域,早入局者机会更大。如此一来,苏宁几个月后选择轻运营操作,找美团合作,借用后者现成的、较为成熟的即时配送服务和流量盘占领市场,便合情合理了。

即时零售领域中,美团闪送和京东到家是分庭抗礼的两大头部品牌。苏宁不会选择与曾经的老对手京东“牵手”,唯一合适的合作对象自然就是美团了。

即时配送打的是一场配送效率的战争。关键是平台作为中间方,要撮合商家和消费者的匹配,建立信任与履约机制。这一点与美团的基因是非常契合的——美团有外卖主站流量和骑手配送体系的支持,打造商家、用户、平台的三边网络并不难,可以直接复用餐饮外卖的用户和运力。缺流量、缺配送体系的苏宁,便是看中了美团这一大优势。

苏宁智能互联公司相关负责人也坦承看上了“美团拥有专业的本地化运营和服务能力、海量的年轻用户群体”。

而且,美团闪购在不断扩充更丰富的消费场景和品类,其中在数码3C领域,一直缺少一个有影响力、规模化的“大朋友”,苏宁符合这一要求。

更重要的是,苏宁、美团两者合作,可以各补对方短板。

美团的主要优势在于配送,对于涉及门店进场及配套系统的深度融合改造,包括复杂的拣货问题、SKU高达数万的大型商超的管理经验等,暂且处于弱势。但对于曾经的零售巨头苏宁来说,这些都是自身所长。

因此,对于苏宁来说,与美团闪购合作,可以更快速切入即时零售场景,并为自己拉来一批养成在苏宁易购线上购物习惯的忠实用户。蓝图是美好的,但能否真正实现自救?一切还需要时间来检验。

3、苏宁急需“回血”

苏宁急需补充弹药。

2022年5月6日,因持续经营能力太差,苏宁被深交所“带帽”,变成了“ST易购”。截止到今日,市值只剩了171亿,相较于苏宁在2015年1598亿元的市值高点,如今的苏宁竟不及当时的零头。

图源富途牛牛

当年阿里收购大润发时,黄明端感慨“赢了所有对手,却输给了时代”,令人唏嘘。而现在放到苏宁身上,情境如此相似。

2013年,苏宁创下当时上市以来最差业绩,同时也是未来八年里最后一次盈利后,再没有赚过一分钱利润。之后苏宁开始靠变卖资产和陆续拆解亏损业务来缓解资金困境。

终于到了2020年,苏宁到了再无资产可卖,表内也几乎没有还可分拆业务的窘态,为了缓解资金问题,苏宁不得不质押股权。

最后一张牌打在了2021年7月,当时苏宁易购把16.96%的股份转让给了南京市国资委牵头成立的新零售创新基金,苏宁开始处于无实控人状态,最终接手的就是刚从大润发退休的黄明端。

但国资入场、百亿资金救助,也尚未让苏宁走出困局。截至2022年一季度,苏宁的资产负债率依旧高达82.55%,总负债高达1398亿元,处于资不抵债、长期承压的状态。

与此同时,苏宁仍深陷拖欠供应商货款、延缴员工社保公积金、多轮裁员、关店潮等多重困境中。苏宁如何走到了今天这一地步?

2012年8月的那场京东与苏宁的价格战,对京东而言,是打响名号的战役,对于苏宁,也是一道分水岭。为了搞价格战,张近东举债了80个亿,战况激烈到发改委介入才停息。

虽看似苏宁最终赢了面子,保住了销售额仍远高于京东,但实际失了里子,伤痕累累。而且这场价格战让京东一战成名,吸引了大批流量,伴随着网购兴起而大踏步前进,成为仅次于阿里的电商巨头。

苏宁也至此开始全力发展线上,同时收缩线下。

但大象转身总是难的。庞大的组织体系、线下稳定增长的业务和行业霸主的地位,这些优势恰恰也成为苏宁转型初期的“包袱”。

那时创始人张近东,绝不愿意依附于任何一家互联网巨头,于是将苏宁的布局越铺越广,比如自建物流、支付体系、文体等多个业务板块,在布局上几乎与阿里、京东无异。

虽然布局足够完整,也完成了全场景零售,但苏宁每块业务单拿出来,都拼不过阿里、京东这两大巨头。

加之多板块业务拓展和对外投资,并没有带来相应的投资回报,反而带来了数百亿的债务。加之疫情叠加,在电商夹击、互联网公司下沉的今天,苏宁逐渐失去了方向。

如今通过牵手美团布局即时零售,苏宁或能回一些血,但要拯救整体大盘并不容易。

从业务层面来看,3C品类是苏宁零售业务核心中的核心,算是苏宁唯一可能翻盘的底牌了,美团在数码3C领域,也需要一个盟友,两者契合起来,看似完美。但将观察视角切换到市场规模层面,问题就显露出来了。

苏宁与美团的合作通过美团闪购,而几位接近美团闪电仓经营主的知情人均向连线Insight透露过,“闪购零售不像外卖需求具备持续性,复购率高,闪购用户需求更加分散、随机、是一种偶发性需求,且即时零售的商品价格都偏高”。

比如在北方,临近冬季,经常会发生气温骤降等突发情况,消费者急需取暖小家电,第一首选就是即时零售,能够更快送达。但除了类似突发性需求和日常小家电以外,其它数码大家电的即时配送需求程度,一般不太高。

因此,选择来美团苏宁易购门店下单的消费者,也是随机、有限、流动性强。

而且,后期随着美团合作的3C品牌数量增加,苏宁可分的蛋糕也会受到冲击。

苏宁的双十一可以依靠美团,但长期来看,它能给苏宁易购带来增量,只是体量很有限。真正的自救,苏宁还得从自身布局和运营上想办法。

(本文头图来源于苏宁易购官方微博。)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/83505.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫