8月11日,上交所、深交所对医美行业出手,将“医美消费金融”相关资产被彻底打入“冷宫”,严令新挂牌的消费金融资产证券化(ABS)产品中新增“医美消费金融”相关资产。

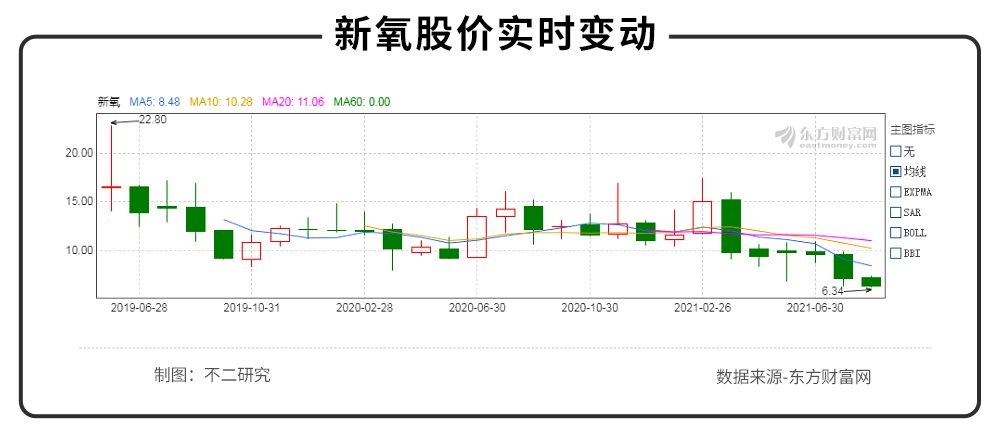

当医美行业的监管趋严,其估值泡沫也随之压缩出清。被称为“互联网医美第一股”的新氧科技(NASDAQ:SY),在2019年5月以13.8美元/股登陆纳斯达克,“上市即巅峰”后,如今股价腰斩。

截至美东时间8月13日美股收盘,报收6.39美元/股,总市值已经跌到6.85亿美元。

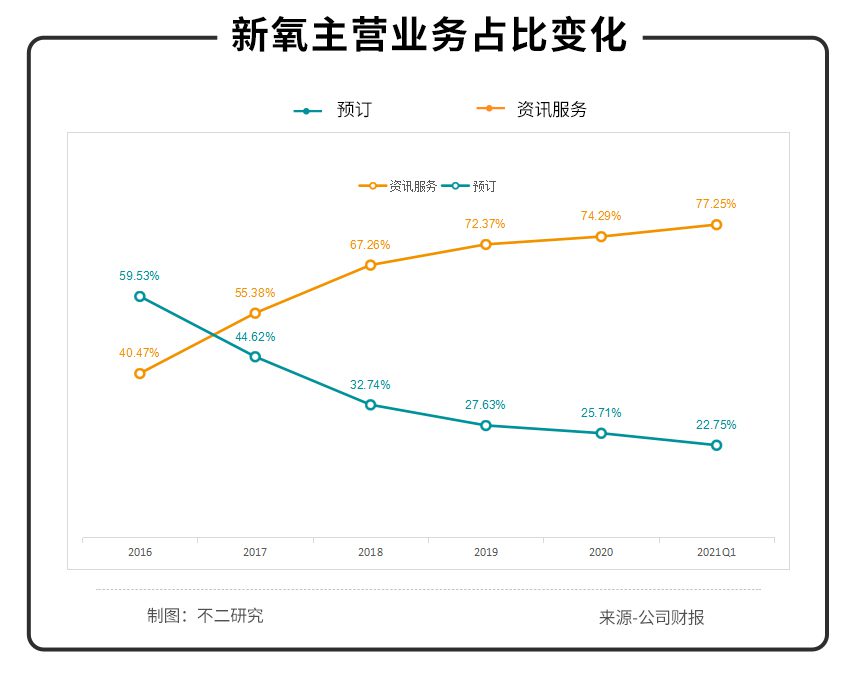

「不二研究」发现,新氧的营收全部来自于资讯服务费和预订服务费,且资讯服务费即商家付的广告费占比越来越高。根据其2021一季报显示,2021年Q1新氧资讯服务费占营收77.25%,这与内容社区的初衷产生背离。

在这种情况下,中美资本对新氧产生了截然相反的两种态度,国内诸多证券研究所对其给出“推荐”评级,而有“杀人鲸”之称的国外做空机构Blue Orca Capital(下称“Blue Orca”)却直接甩出沽空报告。

新氧在资本市场的位置,犹如身置“冰火两重天”,这到底是美方资本的错杀,还是新氧真的是“皇帝的新衣”?

新氧“初心”犹在?

新氧创始人金星本是一个“爱折腾”的人,在新氧之前便有过两次创业经历。两次都是跟分享平台相关的项目,但都没有激起太大的浪花。2013年,金星开始踏足医美领域,这一次算是站在风口之上。

据艾瑞咨询统计,2013-2019年,中国医美的市场规模从378亿元涨至1769亿元,但在快速发展的行业中“黑医美”层出不穷;新氧创立的初心是杜绝“黑医美”,在医美产业链中打造出一个高品质医美内容社区。

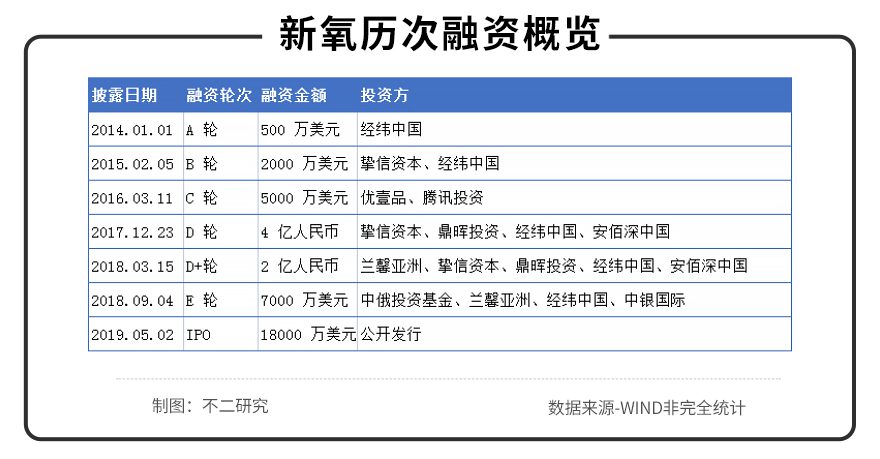

金星在采访中表示:“我们从不鼓动用户做医美项目,但如果用户要做,我们会提供透明、可靠的信息,帮助她们安心便捷地变美,这是浸入公司血液里的理念。”凭借内容社区的故事,新氧共经历6轮融资,投资方包括经纬中国、兰馨亚洲等。

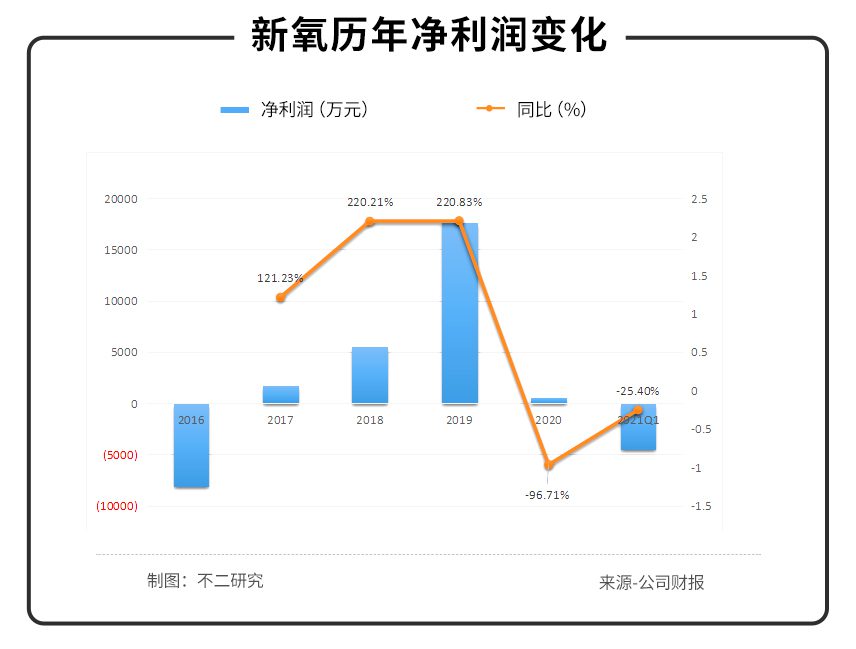

「不二研究」整理新氧2016-2021年第一季度的财务数据发现,经历2017-2019年的爆发式增长后,新氧在2020年增速放缓,尽管2020年有疫情的影响在,但新氧的净利润在2020年和2021年Q1出现了断崖式下跌,分别同比下降96.71%和25.40%。

「不二研究」发现:断崖式下跌主要由于新氧高增的销售费用,2020年新氧营业收入为12.95亿元,但同期销售费用为7.26亿元,营业成本2.12亿元,营销费用就占去收入的七成。

目前,新氧的营收全部来自于资讯服务和预定收入。其中,资讯服务收入指入驻新氧的医美机构和产品向新氧所付的广告费;预定收入则是消费者通过新氧预定医美项目和产品,其获得的佣金。

2016年之前,新氧的主要收入来源为预定收入,2016年预定收入占新氧营收的59.53%,广告收入仅占40.47%,此后广告收入占比不断上升,2021年Q1广告收入占比已达77.25%,这一趋势直观显示出公司商业模式的变化。

近年来,新氧频频发生莆田系医院泛滥、线下私售违禁药、榜单出现竞价排名等负面新闻,均指向其已经沦为一个披着“内容社区”的广告公司,榜单竞价排名更是直接对标广告平台。

不久前,网红小冉因抽脂感染去世事件,新氧连夜下架涉事机构旗下医院,但不少网友质疑其风险提示做得并不够。

在「不二研究」看来,新氧正逐渐从内容电商转变为了广告营销平台,所谓的“内容电商社区”早已名存实亡。所谓初心已经丢了吧?

冰火两重天的推荐和做空

基于医美行业的整体高热,新氧不可避免受到关注,但国内外对新氧却出现截然不同的两种态度。

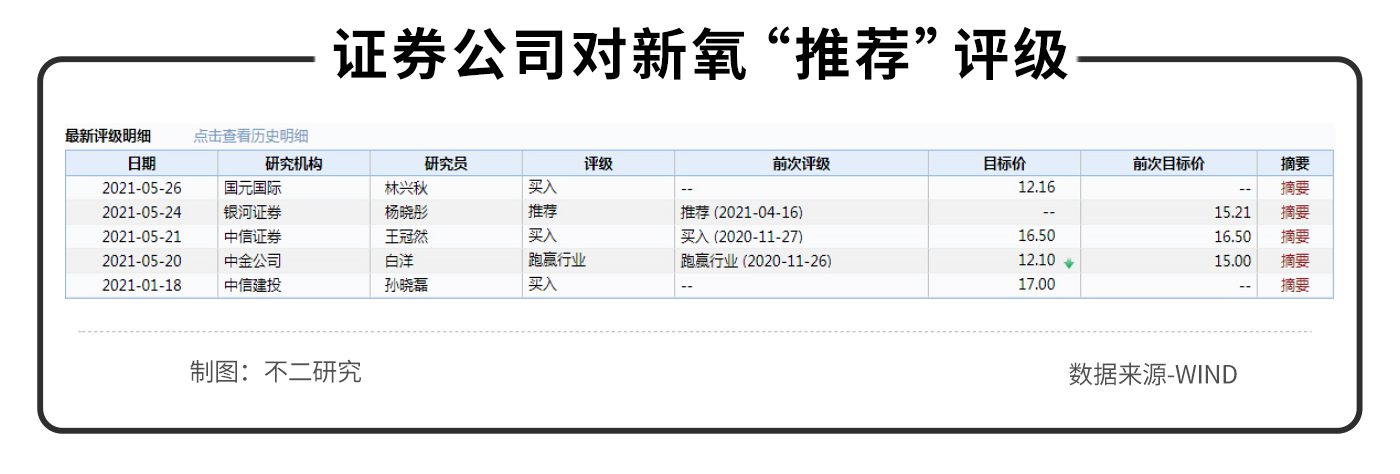

国内银河、中信、中金、中信建投等证券公司均给出新氧“推荐”评级。以银河证券的报告为例,近一半篇幅强调医美大行业的强势,并没有指出处于中下游中间的信息平台的发展趋势;另外,财务分析也是回避了净利下降、营销投入过大等问题;最后,报告所指的六大优势均是以新氧在用心经营内容社区为大前提,如果新氧是以广告平台去运营自身,这些优势就显得苍白了。

5月7日凌晨,外资机构Blue Orca则发布了做空报告,指控新氧财务造假,分别为大量伪造手术预定数据和夸大广告收入,直指新氧核心收入。

Blue Orca Capital更暗讽新氧:Lipscan be fake. Financials shouldn't be.(财务数据与嘴唇不同,它不可以造假)

在做空报告发布后,新氧当日股价短暂下滑后迅速反弹上涨7.25%,随后两日下降近15%,新氧的回应是回购计划以及愿意接受第三方调查,但新氧至今未发布任何第三方调查的进展。

这并非新氧首次造假美容手术预定数据。据新氧商学院2018年的一条推送显示,其2017年线上交易额超60亿元,但后来的招股说明书却显示当年交易额仅为12亿元,前后相差80%。

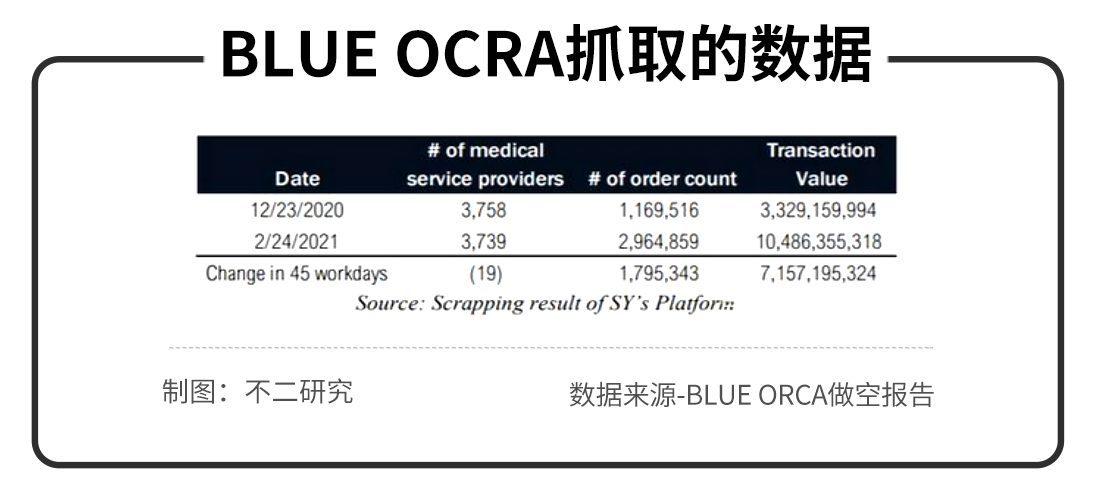

新氧2020年财报显示:2020年平台促成35亿元的美容手术预定。Blue Orca的做空报告中质疑此预定数据;据Blue Orca通过技术手段抓取的数据显示,新氧2020年12月至2021年2月中间45个工作日,美容预定交易额新增70多亿。

若Blue Ocra抓取的数据为真,对比新氧财报数据中2020年35亿元手术预订费,新氧又何以在2021年两个月内达到2020年全年预定量的两倍?这样的数据无疑是空中楼阁。

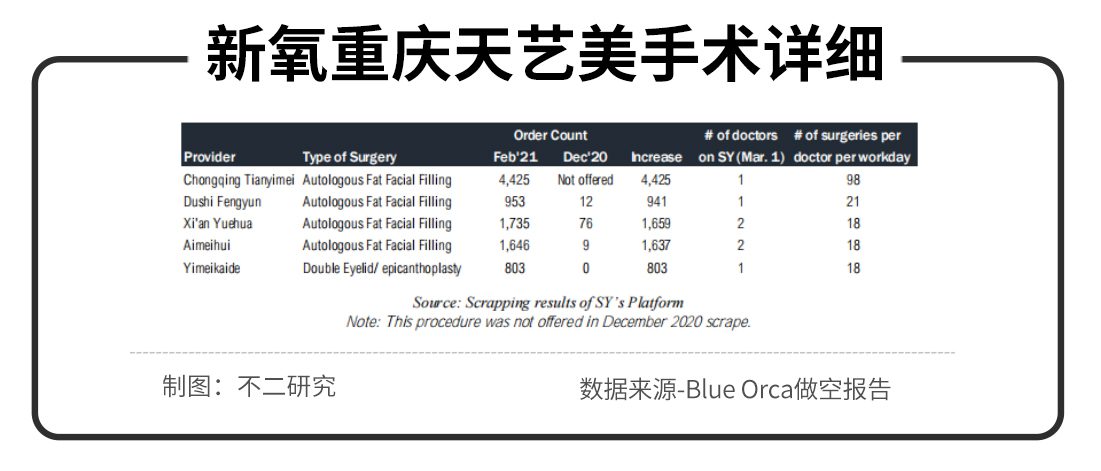

Blue Orca调研了2021年初63天内新氧在不同城市订单量增加最多的五家诊所,其中新氧平台显示重庆天艺美共增加4425台自体脂肪面部填充手术,即诊所每天要做98台手术,而据重庆天艺美证实,诊所只有一名医生在做此手术,且每天只能做3~4台。

另外,Blue Orca对新氧广告收入进行质疑,其广告收入2017至2019年分别为1.44亿元、4.15亿元、8.33亿元,经测算后,每个付费机构的平均费用分别为11.1万元、18.6万元、26.8万元。

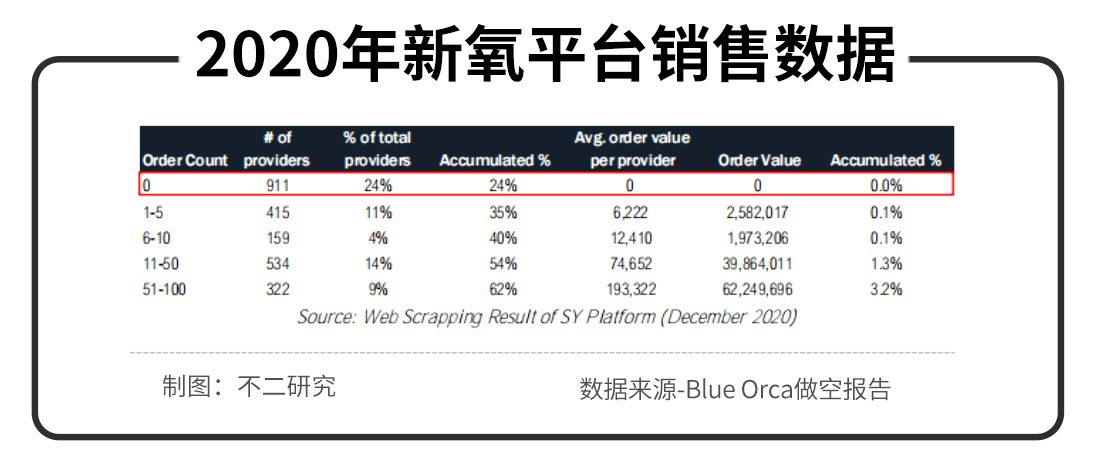

据Blue Orca抓取的数据显示,2020年新氧平台上24%的诊所销售数据为0.67%的机构全年的订单不超过50单。

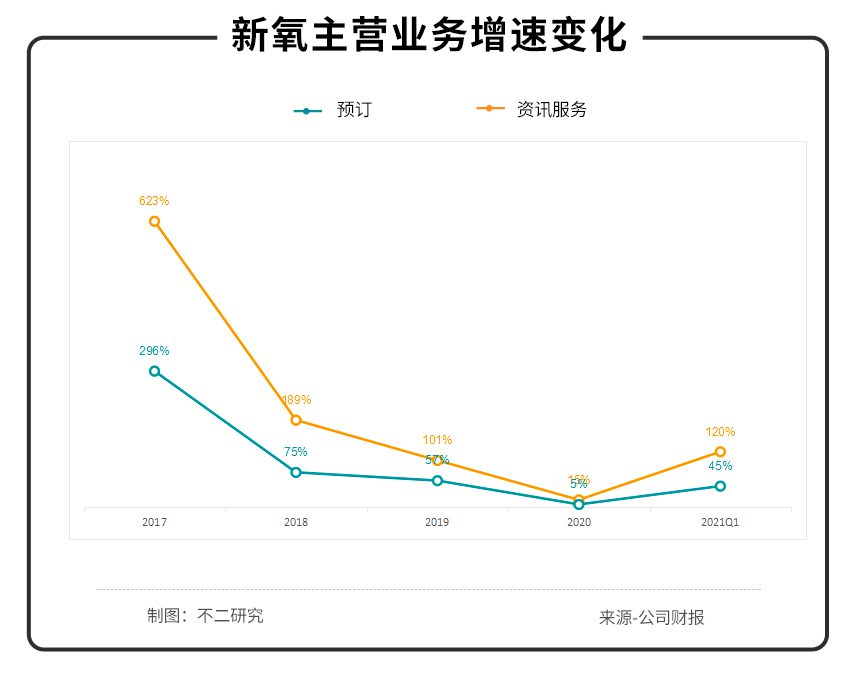

「不二研究」发现,2017-2021年Q1,新氧广告收入和预定收入的增速都在急剧回撤,2017年分别同比上升623%和296%,2019年同比增速却只剩下101%和57%。

新氧既无法在目前为整容机构实现大量订单,未来亦难以持续高速增长,合作机构又为何支付新氧高昂的广告费用呢?

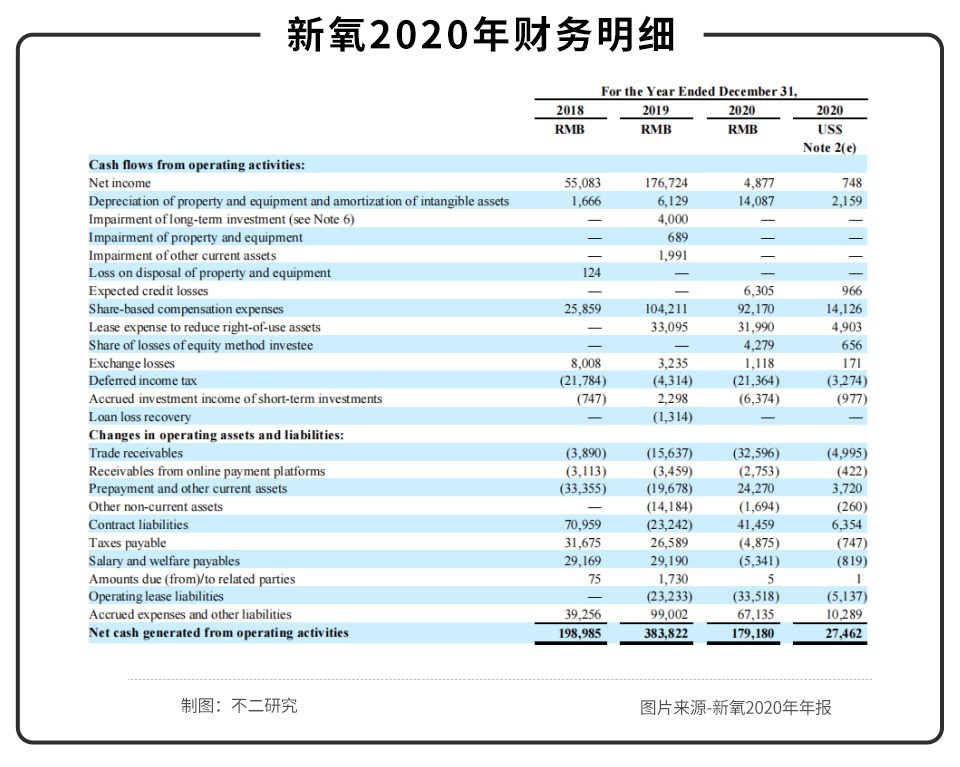

另外,新氧2020年经营活动产生的现金流量净额为1.79亿元,同比下降53.32%,主要由于新氧的净利在2020年下滑严重,应收账款也翻了一倍,两者叠加导致经营活动产生的净现金流急剧下滑,这也反映出目前新氧财务陷入困境。

新氧到底成色几何?中外资本给出不同的答案。

虽然做空风波已经告一段落,但是「不二研究」调查发现,新氧的业务模式的确是存在商业模式定位模糊,烧钱换流量大幅降低净利率,财务造假概率大等问题。

医美大逃杀,新氧也是“美丽泡沫”?

新氧位于医美行业中下游中间位置,毛利率水平高,据新氧历年财务数据计算,其销售毛利率超过80%。但新氧采取的烧钱换流量的打法,致使净利率下滑严重。

2018-2020年净利率分别为8.92%,15.35%,0.28%,如此牺牲利润来换取流量的方式极大的损害了投资者的利益,同时新氧的“内容社区”的核心故事已名存实亡,投资者对其的投资热情不断下降,在逐渐失去资本的支撑后,新氧恐难维持高速增长。

新氧不断加大广告投放,各大热门综艺、APP以及小区电梯间都可以看到新氧的身影,再请到赵薇对平台进行代言。在这样铺天盖地的广告打法下,新氧的平台月活跃用户(MAU)的确得到了提升,2021年第一季度,新氧MAU为840万,同比上升了101%。

这样的提升是基于2020年Q1的低基数,且靠广告吸引到的客户大多为价格敏感型用户,客户忠诚度低,对业绩提振效果有限,烧钱换流量的打法无疑是本末倒置。

目前,各大主流流量平台包括美团、京东、阿里健康等均入驻医美平台,互联网巨头们惯用的流量战、价格战已经拉开帷幕,这也是新氧在不断地加大广告投入,烧钱换流量的原因,但这些主流平台早已积累了比新氧多得多的用户基础。

比如美团,其医美事业部负责人在2019年便表示美团MAU超过2400万,远高于目前的新氧;2020年的618活动期间,美团医美线上交易额超21.7亿元,而新氧全年促成交易额仅为35亿元。

2021年6月10日,八部委决定于2021年6月-12月,联合开展打击非法医疗美容服务专项整治工作。据媒体报道称,参与这次整治工作的部委中,包括国家邮政局和海关总署。这意味着涉及本土、跨境电商的医美“乱象”也将被严厉整肃。

有媒体因此认为,一场悄无声息的“大逃杀”正在重塑医美行业估值的底层逻辑。

7月5日,国家药监局发布《2021年下半年国家化妆品安全风险监测计划》,将对线上线下平台出售的各类“网红”护肤类、祛斑美白类约1100批次产品将采样进行安全风险监测。

消息一出,次日A股医美概念板块大跌5.54%,爱美克等个股遭遇重挫,新氧收跌6.63%。此次仅仅是对化妆品的监管计划,还未直接涉及到新氧为代表的医美信息平台。若监管部门开始关注到医美信息平台,曾被官媒点名的新氧,将会成为重点关注对象。

在「不二研究」看来,新氧外部群狼环伺,自身增长乏力,其生存的根本——“内容社区”故事已被置于一角,仿佛“缺氧”般“呼吸困难“。

今年6月,新氧与京东健康签订战略合作协议,探索互联网医美的创新模式,共同打造“五好”品质医美;同时,开始纵向发展,于今年6月收购武汉奇致激光,进军医美器械行业。

新氧目前所下的两步棋,前者如果运营得当,有望挽回口碑,吸引高粘性客户;但互联网是有记忆的,新氧此前的负面事件,在短期内不会彻底抹去。

后者或可为新氧带来协同效应,但奇致激光近两年的营收均处于下滑趋势,未来能否协同成长,尚待时间验证。

新氧没有护城河

头顶“互联网医美第一股”,新氧会成为医美行业的“美丽的泡沫”吗?

当初的“内容电商”故事已经名存实亡;从营收数据来看,新氧更像一家“广告公司。

它并没有构建起“护城河”:广告营销平台的成长空间有限,其烧钱换来的流量,客户粘性低;若平台口碑持续下滑,新氧的生存环境必然陷入恶性循环。

当政策监管趋严,医美行业的估值泡沫不断压缩出清。

用脚投票的资本市场,“互联网医美第一股”渐渐失去光环效应;内容电商破灭之后,新氧又会给资本市场讲什么新故事呢?

作者/永阳 辰也

排版/北野秀一

监制/Yoda

出品/不二研究

本文部分参考资料:

1.《被做空的新氧会成为医美界的“瑞幸”吗?》,锦鲤财经

2.《深陷打击“黑医美”的信任危机》,中访网财经

3.《新氧美股上市?破发?被做空!一个并不怎么美妙的计划》,多肽链

4.《又一中概股遭做空!新氧被指财务造假,1个医生每天做98台手术》,全球财经即时通

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/46363.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫