编辑 | 王 潘

前几日,华为的秋季全场景新品发布会上,当外界都在试图从蛛丝马迹中寻找“消失”的Mate 60,亦或是讨论刘德华代言的ULTIMATE DESIGN时。

作为华为常务董事、终端BG CEO、智能汽车解决方案BU董事长的余承东,却在介绍新品MatePad Pro时将“机身”说成“车身”,将拢共三次的“遥遥领先”分给出场仅五分钟的问界两次。

卸下智能汽车解决方案BU CEO职位升任董事长,本该是余承东将精力聚焦到手机业务上的标志,但外界的猜测与关注和余承东的内心想法似乎并未走向统一。

不难理解,作为华为内部少有的“造车派”,华为智选是余承东冒着“调离岗位”的风险,一步步摸索而来。从最早的赛力斯到问界AITO,从SF5到M7,猛增的销量也一度让人以为华为汽车业务找到了方向。

但国内新能源市场就是如此多娇,当你以为他起高楼宴宾客时,楼却塌了;当你以为高学历便等于创业保障时,北大、华南理工的高材生却又干不过高中生,更别说这些年来还引得一众有资历、有辈分的传统汽车人尽数折腰。

技术路线、市场环境、用户需求无一不在要求车企们保持高度警惕,作为华为汽车业务2C的独苗,智选想要继续保留并扩张,问界就必须拿出足够让人信服的销量。

而问界走的这条路,却避不开当下风头正劲的理想。

理想的防守战,问界的生死战

华为汽车业务共有三种模式,一是零部件供应模式,向车企提供标准化的零部件;二是华为全栈智能汽车解决方案(HI模式),提供自动驾驶系统等智能解决方案;三是华为智选模式,与车企合作深度参与产品设计、营销和销售等流程。

其中后两者脱离了单一的供应模式,在产品参与度上更高,这也意味着对于市场的反馈信息和技术路线有更强的跟踪能力。

以往来讲,供应商的技术升级往往是靠车企“倒逼”,但当下市场却要求车企拿出超越市场需求的产品并保持持续升级,才能在市场中具备一定竞争力。

比如华为主打的辅助驾驶和智能座舱系统,有实力的车企大多选择自建团队,通过不断收集用户习惯、数据,然后迭代形成完整的智能生态;而缺乏实力的车企则更希望从市场上拿到更有竞争力的产品,华为鸿蒙与HUAWEI ADS 2.0的确在当下走在前列,但如何与随时在一线待命的团队竞争,就看如何把控自身的身份与角色了。

因此后两种模式一直也是华为加深自己在汽车行业话语权的主要手段。但从上半年的表现来看,这两种模式的表现都不尽如人意。

其中HI模式落地车型目前有极狐阿尔法S和阿维塔11,前者自去年7月发布以来一直销量平淡,今年月均销量也维持在千余台上下(销量为普通版和华为合作版合计);阿维塔11今年2月销量达到2000以上后,也都徘徊在千余台水平。

值得注意的是,这里两款车型同样在2023改款中采取了降价措施,却依然未能拯救低迷的销量。

比如极狐阿尔法S 2023款先行版,在相比2022款HI版进阶版配置没有变化的情况下价格降低6.81万元;阿维塔11将部分配置调整为单电机,减少标配将起售门槛控制在30万元。

消费者不买账,客户自然也难买单。

今年初,先是广汽埃安终止了与华为的联合开发的AH8项目,保留采购关系,也就是从HI模式转换为零部件供应模式;而后与北汽极狐放弃HI模式,升级为智选车模式。

独苗阿维塔也在探索不同的方式,比如与华为联合打造Mate60 Pro阿维塔特别版,当然比起实打实的销量,这更像是一种变相的安慰与添头。

另一边,智选模式同样遭遇了“滑铁卢”,随着理想L7、L8、L9这套“组合拳”打出,问界销量曾一度出现下滑趋势。

好在,随着新M7的上市,问界销量或将持续回暖,据余承东称新M7自9月12日发售到10月6日,累计大定已经超过了5万台。不难看到,10月的问界将交出一份亮眼答卷。

赛力斯从最早的浅尝即止到如今的全面拥抱华为,如果问界仍旧不见起色,后面的智界、X界也就缺乏存在的必要了,因此问界的销量既决定着赛力斯的生死,或许也决定着华为汽车智选的去留。

蛋糕在不断变大大家的相处自然也就和颜悦色,亦如早期的蔚小理一般团结,但高速增长的市场一旦出现停滞,两两之间又存在市场重叠,那么竞争便是唯一的选择。

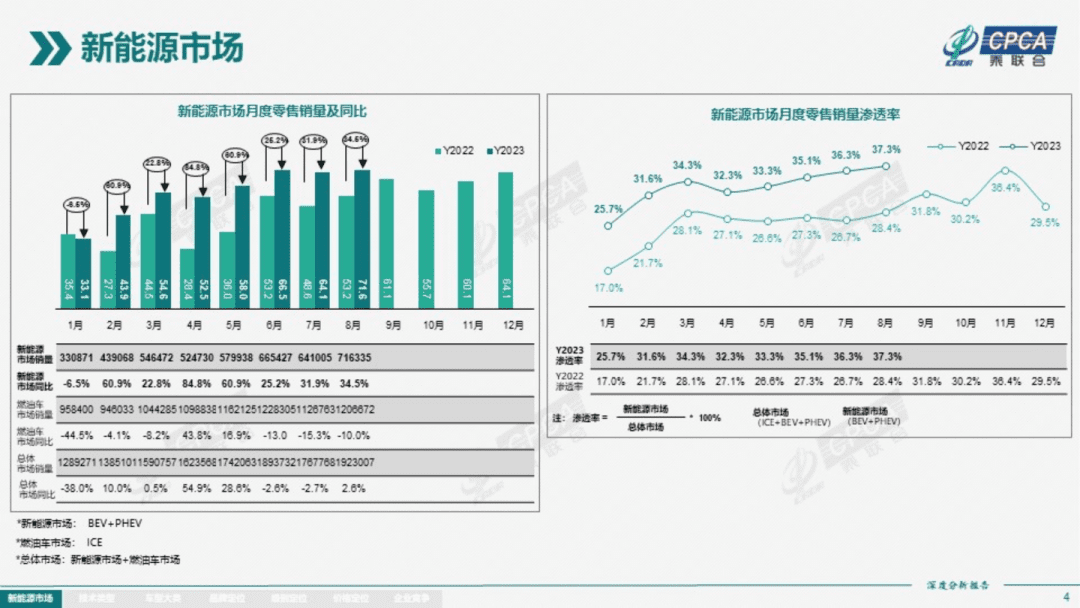

去年,国内新能源渗透率曾出现过大幅增长,最高点增长接近20个百分点,但在十一月之后,受到政策收紧以及燃油车大幅降价影响,渗透率又连续两个月大幅下跌。随着新能源车企开启价格战,直至今年7月渗透率才恢复到去年同一水平。

价格战拉开帷幕也意味着新能源市场已经开启了第二轮洗牌,同级别车型的竞争将愈发明显。

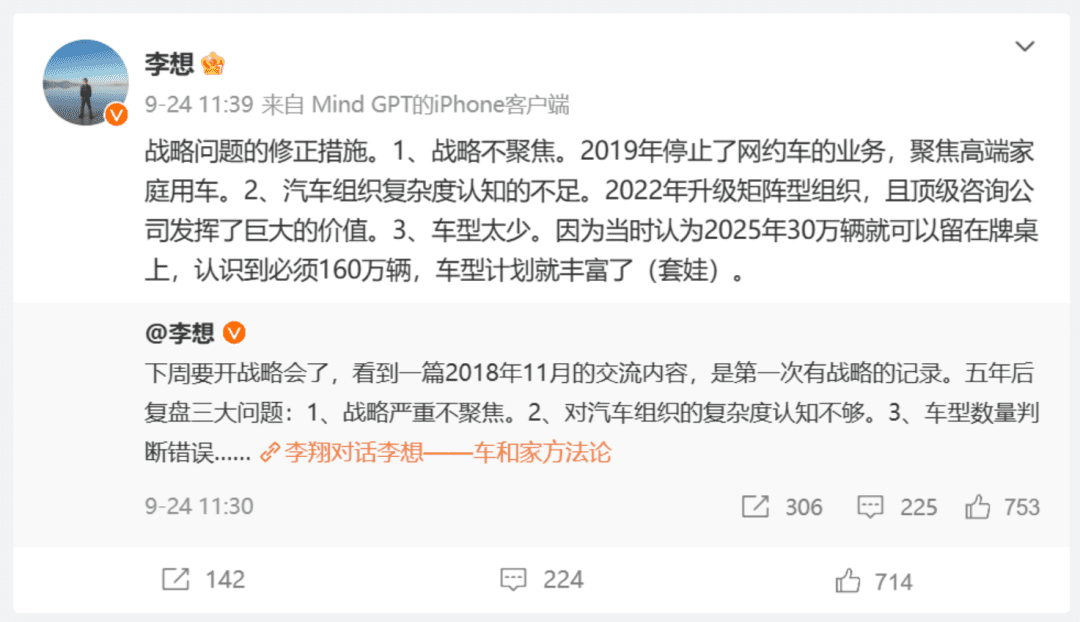

理想汽车董事长兼CEO李想最近便在社交媒体修正了自己对于国内新能源汽车市场的看法,其中第三点指出,车型太少,因为当时认为2025年30万辆就可以留在牌桌上,认识到必须160万辆,车型计划就丰富了。

要达到这个目标,理想如今的基本盘势必不能受损,要知道去年新能源销量第一的比亚迪就卖了180万辆,BBA三家在华销量一共也才218万辆。

同时随着理想在产品规划以及市场定位的成功,越来越多的车企也在向理想看齐,无论是三联屏、增程式动力、产品命名方式乃至营销方式这样细节上的借鉴,还是问界M7、蔚来EC6、小鹏G9这样同阶级的中期改款产品,甚至出现极石01这样的高像素模仿者,都在提醒着理想,月销破三万并不意味着地位稳固。

作为华为这艘巨轮上汽车业务的暂时“代言人”,问界或许将是理想这场防守战的首要对手,而这不仅是一场单个产品之间的局部战,更是组织、渠道、品牌的全面战争。

问界点燃狼烟

早在去年M7上市之时,李想便将其看作了最强对手之一,不过随着理想ONE果断停产,问界陷入“产品风波”,两家企业始终没能来一次正面对抗。

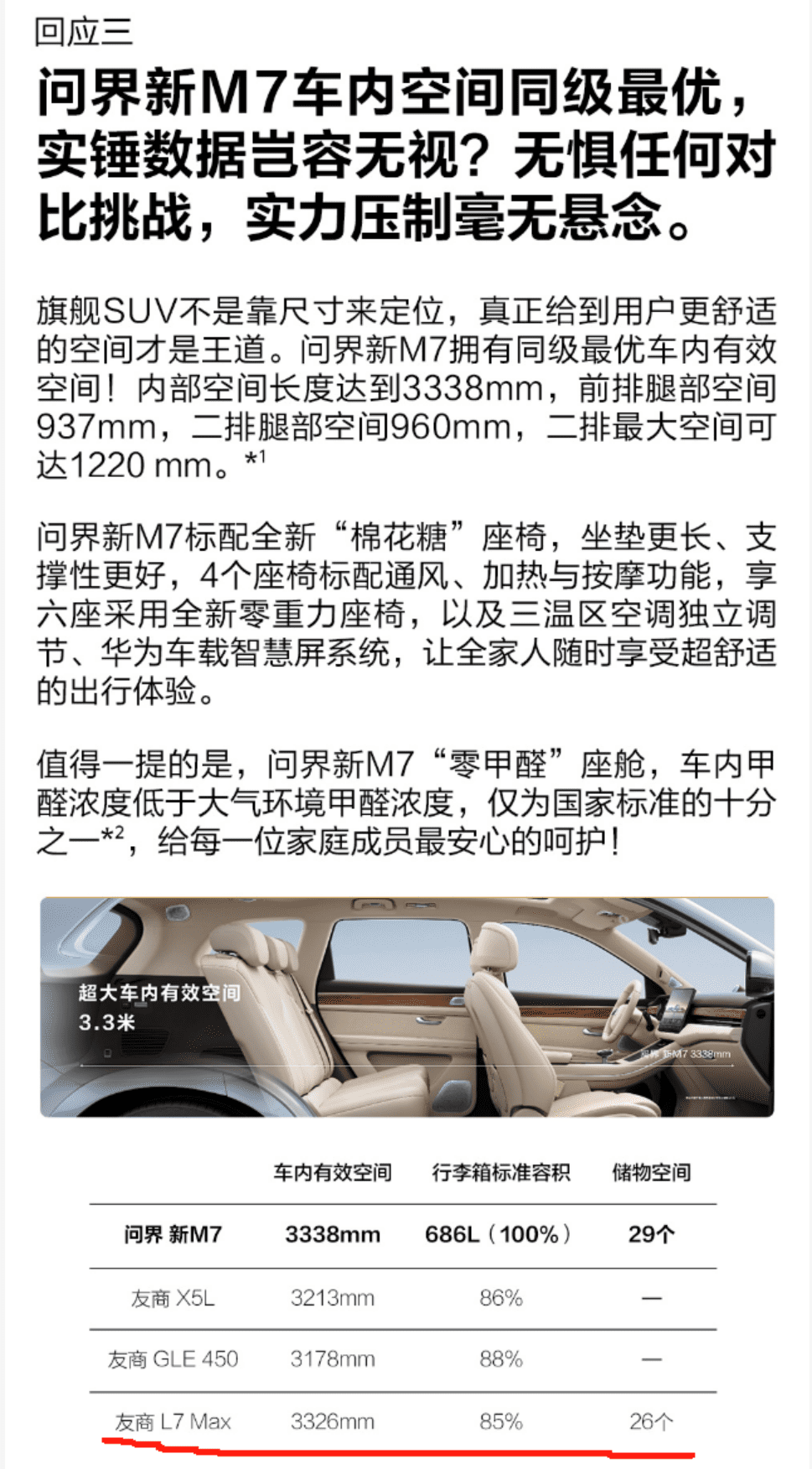

或许是华为智选的确迎来了关键时刻,新M7也不再掩饰对于理想的野心,不仅放弃了以往的宜商宜家策略,在宣传上全面转型家用场景,并在发布会上直接在数据上对标理想L7,还不顾与自家M5价格重叠,降价近七万推出五座版本。

同时,新M7的含“华”量也更加浓厚,搭载了华为的鸿蒙智能座舱与HUAWEI ADS 2.0,智能化能力上也来到了第一梯队,这或许对于理想还未推出的L6也将造成一定影响。

虽然现阶段智能化仍然不能作为购车决策的决定性因素,但随着认知的不断加深,智能化已经可以在选购的最终阶段中起到左右决策的作用。比如,在最后的二选一或三选一时,智能化更高的车型将更容易在选择中脱颖而出。

从产品规划来看,新M7同时提供五座和六座版本刚好与理想L7/L8形成竞争,起售价比理想均低了七万,而年底上市的增程与纯电双动力模式的全尺寸SUV M9则瞄准了理想L9和MEGA。

如果说产品层面上的碰撞两者暂时还难分胜负,那么华为背书的问界在品牌和渠道上还有着理想暂时无法逾越的鸿沟。

前段时间Mate60系列的回归再次点燃了手机圈气氛,至今依然一机难求,而就在问界M7发布当天,华为便推出了买M7得华为Mate60系列优先购买权的活动。

先不说手机与汽车之间软件层面上是否完全打通,但至少在销售层面上Mate60与M7完成了联动。根据华为某线下销售透露,Mate60系列手机客户画像的确与新M7存在高度重叠。

而对于用户来讲,虽然经历了年初的华为“冠名风波”,但从消费市场反映看,人们认知中的华为与问界品牌差异化并不明显。

为什么形成这种印象?

问界新车均由余承东在华为发布会上发布是一方面,借用华为庞大的线下渠道则是另一方面。

从最早仅搭载了华为电驱和音响系统的赛力斯SF5来看,华为智选的初衷便是通过销售渠道参与汽车行业。只是由于彼时赛力斯产品缺乏竞争,华为才得以一步步深入到整车定义乃至系统层面。

而今年赛力斯与华为AITO问界销服联合工作组的成立,更是让华为方面全面参与到营销、销售、交付、服务、渠道等业务的端到端闭环管理中。

目前,问界拥有体验中心和用户中心两种线下门店,前者是由华为自身渠道构成,后者属于问界品牌自建渠道,均承担试驾、销售等职责。虽然问界方面没有透露过具体数量,但根据第三方数据显示,问界线下零售门店早已超过1000家。

反观理想汽车,由于坚定采取全自营模式,理想具备销售能力的零售中心仅有346家,其余324家门店则为服务中心和授权钣喷中心。好处在于拥有更标准化的用户体验和掌控力,但坏处也十分明显,短时间内无法大面积扩张。

事实上,从M7上市后理想的确在努力开店,今年前八个月理想线下门店增加了58家,而理想汽车销售副总裁刘杰此前曾表示,2023年理想门店数量目标为400家,也就是说剩下四个月理想大概还有54家门店正在规划中。

汽车作为十分注重线下体验的产品,零售门店数量往往也在一定程度上决定着产品的销量。理想作为新势力中开店最为谨慎的选手,也不得不感到压力,而这种压力也将进一步传导到方方面面。

商战有师徒,无朋友

就在问界M7上市不久后,一张疑似理想员工的截图流传在网络上。

该截图从品牌、销量、体验、定位、安全性等多个方面,将理想L7与问界M7进行了全方位“像素级”对比,当然最终的结论也是理想更占优势。

而作为被对比的一方,AITO问界官方微博也在当天逐条进行回复,虽然句句不提理想,但又总是少不了理想的身影。

回想去年七月,长城魏牌CEO炮轰增程式时,理想与问界还是站在同一战线上的战友,如今却陷入了赤身肉搏的局面。

只能说在商战之中,没有永远的朋友。

而这一幕我们也曾在某个同走增程路线的车企上看到过相似的剧情,比如当年岚图FREE与理想ONE的成佛坡事件。

事实上,理想从最早的SEV失败到投资人眼中剑走偏锋的增程式,上演了一出非主流选手的逆袭之路。而在国内车市产品与营销双重导向的时代,踩在前人的肩膀上远比自己摸索更有成功的可能。

从近五年的研发投入来看,在如今公认的三家头部新势力蔚小理中,理想总量最低,约130亿元左右,蔚来和小鹏分别是260亿和140亿左右;而从实际效果来看,理想在销量和现金流上却是当下最成功的一家。

较低的门槛+成功的案例,不免让车企们争相将理想作为目标。

从本质上讲,蔚小理三家的研发投入并不能在产品力上拉开很大差距,依靠市场定位和营销则是理想的另一大杀器,但这随着华为在汽车行业的不断深入和同样具备个人影响力的余承东上场,效果或将慢慢减弱。

相信不少人都能在问界身上看到理想的影子,比如产品定位、宣传口径等等。

于是乎,李想时常在微博上的反思也就很好理解了。

去年底,理想就进行了一次组织架构的大调整和优化,其中最明显的特征便是技术派开始掌舵,整车工程背景的马东辉出任总裁,具备底层软件架构开发经验的谢炎出任CTO职位。

此外,管理体系上全面向华为学习,向矩阵型组织升级,引进DSTE(从战略到执行)、IPD(集成产品开发)、IPMS(集成产品营销和销售)、ISC(集成供应链)等一系列管理方法。

问界与理想,两家车企虽然出身不同、能力储备不同,但却有着相似的不断成长和学习能力。当两者之间的全面战争正式拉开,或将碰撞出以往车市从未见过的绚丽火花。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/106666.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫