作者/无字

出品/新摘商业评论

深耕汽车后市场十二年,途虎养车已然成为寡头。

8月23日,港交所文件显示,途虎养车通过港交所上市聆讯,联席保荐人为高盛、中金公司、美银证券、瑞银集团。这意味着途虎养车离上市又近了一步。

此前,途虎养车官方发布消息称,“途虎养车工场店”突破5000家,为中国首家完成全国性网络布局的独立售后企业。

不光门店数量多、覆盖面广,途虎养车的营收数据也颇为可观。《招股书》显示2020年-2022年,途虎养车的营收分别为87.53亿元,117.24亿元以及115.47亿元。

正是因为业绩亮眼,并且在行业居于领先地位,途虎养车已开始谋求冲击资本市场。2023年3月,途虎养车第三次递表港交所,拟在香港主板挂牌上市。

不过值得注意的是,途虎养车多年身陷亏损困局,难以回正现金流,并且已近两年没有引入新的融资,都从侧面昭示了途虎养车其实正面临巨大挑战,能不能上市还需打个问号,这样的途虎即使上市以后,资本市场也很难有好的表现。

一、借互联网颠覆汽车后市场

途虎养车捷足先登

官方资料显示,途虎养车诞生于2011年,最初只是一家线上零售平台。此后几年,伴随着移动互联网发展以及中国汽车保有量提高,途虎养车开始深入汽车后市场。

图源:华经产业研究院

公安部披露的数据显示,2014年,中国机动车保有量为1.46亿辆,到了2022年,这一数字变为了3.19亿辆,年均复合增长率为10.26%。

这也直接带动了汽车后市场行业成长。华经产业研究院披露的《2023年中国汽车后行业深度研究报告》显示,2022年,中国汽车后市场行业市场规模为4.7万亿元,同比增长6.8%,预计2025年,相关市场规模将达7万亿元。

与此同时,随着智能手机出货量节节走高,移动互联网也颠覆了诸多传统行业。比如,基于O2O模式,美团已经成为一家市值超8500亿港元的平台型企业。

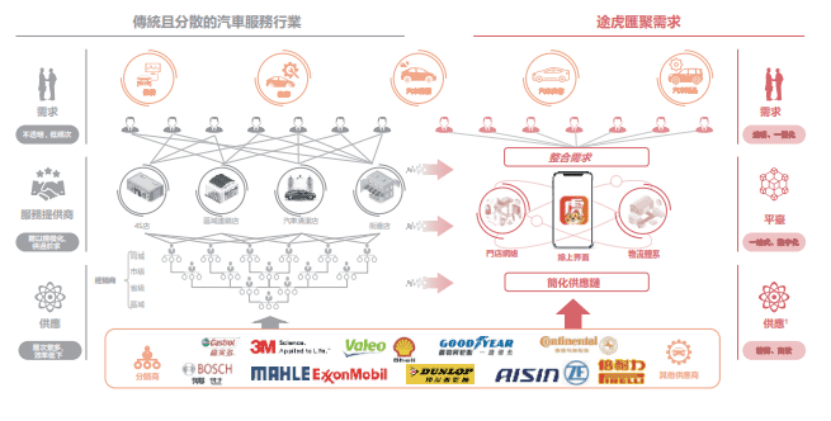

与美团主打“衣食住行”不同,途虎养车基于O2O模式,专注汽车后市场,为车主提供保养、维修、汽车美容等服务。

除了运营模式有所创新,相较于传统4S店,途虎养车产品的价格还具备比较优势。

《招股书》中,途虎养车表示,“考虑到维持经销商门店的营运成本及开支较高,为维持其盈利能力,4S店通常就汽车零配件及相关安装服务收取较高价格”。

图源:途虎养车《招股书》

与之对比,途虎养车则通过庞大的流量,与供应商谈判,进而拿到低价产品。

《招股书》显示,截至2022年末,途虎养车App拥有95.5百万名注册用户。2022年,途虎养车拥有16.5百万名交易用户,同比增加12.0%。灼识谘询报告显示,途虎养车已经成为中国汽车服务供应商聚集的最大车主社区。

对此,途虎养车表示,“我们直接与汽车零配件供应商合作,通过我们强大的供应链和覆盖全国的物流体系,高效提供价格实惠的正品产品”。

可以说,经过多年的运营,途虎养车已经打造了一个“流量驱动门店扩张,规模可观的门店拥有更高议价能力”的商业闭环。

这个商业故事,也帮助途虎养车吸引了诸多投资者。《招股书》显示,2013年以来,途虎养车完成了16轮融资,总融资规模为95亿元。背后的投资者不乏腾讯投资、红杉中国、启明创投等一线资方。

二、第三方维修店和4S店两面夹击

途虎养车盈利问题难解

虽然途虎养车的融资规模颇为可观,但值得注意的是,2013年-2021年,除疫情爆发的2020年,途虎养车几乎每年都会引入新的融资,然而自2021年11月完成F++轮融资后,途虎养车已经接近两年没有拿到新的融资。

这或许是因为途虎养车亏损不断所致。《招股书》显示,2019年-2022年,途虎养车净亏损分别为34.28亿、39.28亿、58.45亿以及21.38亿元,四年累计亏损超152亿元。

之所以规模颇为可观的背景下,途虎养车仍亏损不断,主要是因为其聚焦的业务难以拥有较高的溢价。

图源:途虎养车《招股书》

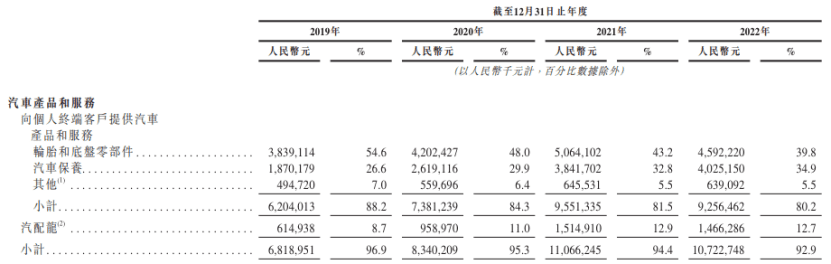

《招股书》显示,2019年以来,途虎养车的营收支柱一直是轮胎和底盘零部件销售和汽车保养,合计营收占比均超75%。

前文提到,途虎养车O2O故事重要的一环,就是基于充沛的流量,和上游供应商谈判,进而给车主提供物美价廉的产品。

事实上,这在某种程度上正是途虎养车亏损不断的根源。

因业务难度不高,入局门槛低,途虎养车一方面面临数量庞大的第三方汽配维修店的竞争,必须维持较低的价格;另一方面,又面临一众4S店的围剿,不能过分提高产品的价格。

图源:途虎养车《招股书》

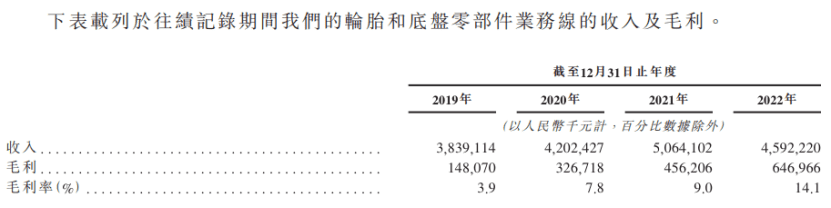

以轮胎和底盘零部件业务为例,《招股书》显示,2019年-2022年,途虎养车该业务的毛利率分别为3.9%、7.8%、9%以及14.1%,虽然连年上涨,但目前仅在10%左右。

就算维持较低的价格,途虎养车的市场影响力也面临严重的分流。

中国汽车金融实验室披露的《2021中国汽车后市场消费调查》显示,在保内的车辆,69.38%会在4S店内维保;过保后,只有15.31%选择途虎所属的“连锁型品牌维修&快修店”,76.87%选择一般维修与快修店和4S店。

三、新能源汽车成大势所趋

途虎养车需要大变阵

如果说持续亏损的问题已经足够途虎养车焦虑,那么中国新能源汽车销量持续走高的大趋势,或许足以颠覆途虎养车多年经营的业务格局。

乘联会数据显示,2023年上半年,中国新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。新能源汽车销量占汽车总销量的比重达28.3%,对比2022年提升2.7个百分点。

罗兰贝格研报显示,预计2030年,中国乘用车电动化渗透率可达68%,新能源汽车将成汽车市场的主导性力量。

因动力结构生变,新能源汽车后市场的创收模式也将随之变化。比如,因没有燃油发动机系统,纯电车不再需要频繁更换机油、四滤等零件,保养成本有所降低。

这对于正加紧布局汽车保养业务的途虎养车并不是一个好消息。《招股书》显示,2022年,途虎养车的毛利率为19.7%,对比2019年上涨12.3个百分点,主要系汽车保养业务收入提高所致。

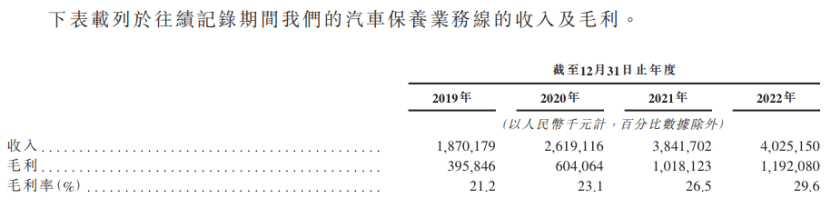

图源:途虎养车《招股书》

2019年-2022年,途虎养车汽车保养业务的毛利率分别为21.2%、23.1%、26.5%以及29.6%。2022年,途虎养车汽车保养业务的营收占比为37.5%,对比2019年的27.4%,上涨10.1个百分点。

诚然,针对新能源汽车的大势所趋,途虎养车已经开始布局电池养护及维修服务。2022年,途虎养车已完成2万笔电池养护和服务订单。

但值得注意的是,随着新能源汽车价格持续走低以及迭代加快,相关产品越发有“快消品”的特征。

《招股书》中,途虎养车认为,“在定期保养的情况下,新能源汽车电池组的生命週期约为八年”。J.D.Power披露中国车主图鉴报告显示,43%的中国车主平均三年换一次车,5年内换车的比重在60%以上。

此外,与大部分传统车企“管生不管养”不同,造车新势力大多采用直营销售模式,也在加紧布局直营的“汽车后业务”。截至2023年4月30日,理想已有售后维修中心及授权钣喷中心318家,这显然也会分流途虎养车的影响力。

总而言之,尽管凭借互联网的力量,途虎养车打造了全新的“互联网化汽车后服务”业务模式,但由于核心技术的门槛不高,需要直面第三方汽配维修店和4S店的正面竞争,途虎养车也面临巨大的亏损压力。

而随着新能源汽车的渗透率不断飙升,汽车后市场的运营模式也将生变,留给第三方企业的红利或许也会随之减少。

在此背景下,即使成功登陆资本市场,途虎养车或许也难以说服投资者买单。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/104893.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫