作者丨方诗意

编辑丨六子

6月22日,第四届中国国际供应链促进博览会(简称“链博会”)在北京举行。作为全球首个以供应链为主题的国家级展会,本次博览会汇聚了各行各业的头部力量。其中,中国奶业巨头飞鹤携“蛋白科技专家”的称号高调亮相,向外界系统展示了其在乳清蛋白自研、原料深度国产化上的最新成果。

*图源飞鹤

博览会现场,飞鹤打出“原料新鲜+产品新鲜=真新鲜”的口号,宣称要打破中国乳业长期以来的原料卡脖子困境。

在全球乳清蛋白价格暴涨的当下,飞鹤在产业链最上游的这轮技术攻坚,引起了外界的关注。但在热闹的展会之外,一个无法回避的问题依然像幽灵一样在行业内回荡:中国配方奶粉面临的真正困境,是因为技术不够先进吗?

这个问题,飞鹤自己也在探索。过去几年,飞鹤大力投入转型,不过毛利与经营现金流均逐年下滑,而新业务曲线则迟迟未得到市场的明显反馈。同期,行业竞争却与日俱增,甚至连号称已被中国奶粉行业“逼退”的外资品牌也卷土重来,重新拿回了份额。

在喧嚣的竞争之外,到底有什么被忽视了?飞鹤高调展示的科技故事,又是否能命中这些被忽视的痛点?

01

「四面围城:收缩、乱局与被“套牢”的渠道」

要理解飞鹤的技术焦虑,必须先看清奶粉行业正在发生什么。

今天中国奶粉行业面临的主要矛盾,早已不是“技术配方不够前沿”的逻辑,而是极端严峻的需求侧深度收缩、终端动销停滞,以及渠道生态崩盘带来的连带效应。

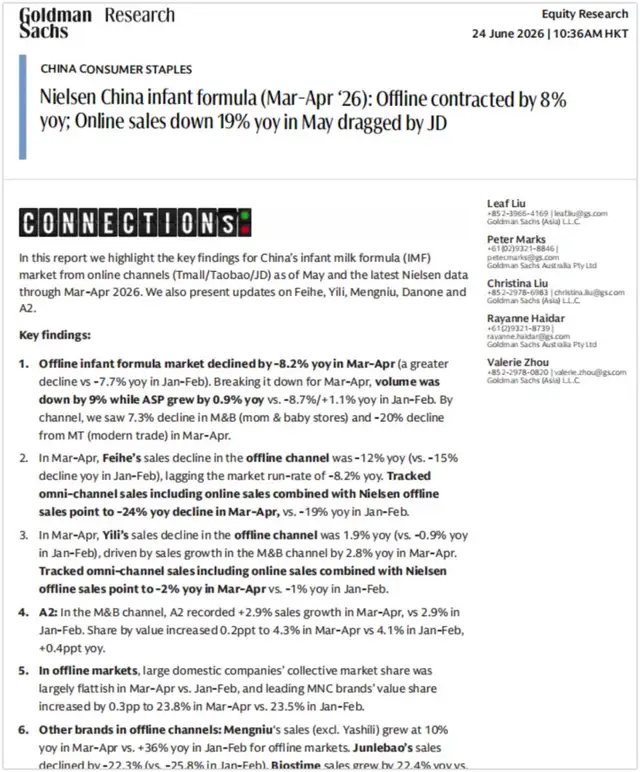

高盛在今年4月的一份报告中援引尼尔森数据指出:中国婴幼儿奶粉线下市场于3-4月同比下降8.2%,线上市场于5月同比下降19%。按照高盛总结的逻辑,今天中国奶粉行业面临的主要矛盾,并不是“谁的研发配方更前沿”这种技术逻辑,而是销售不畅的问题。

*图源互联网

在市场大盘失速的背景下,作为行业老大的飞鹤,就成了一个“靶子”。

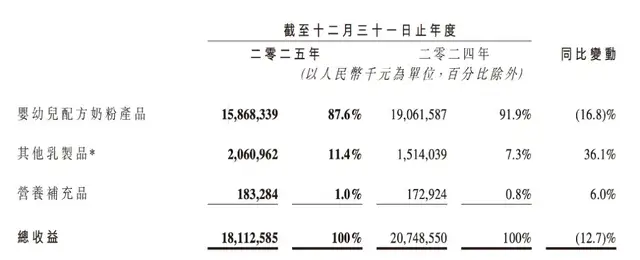

中国飞鹤在2025年财报中的业务划分是婴幼儿配方奶粉、其他乳制品、营养补充品,其中婴幼儿配方奶粉营收为158.7亿元,占比87.6%。但“更适合中国宝宝体质”的飞鹤奶粉,面对的是需求侧深度收缩、终端动销停滞以及渠道利益重新洗牌的现实。

*图源飞鹤财报

财报显示,2019年飞鹤的账面存货仅为6.9亿元,那正是其借由下沉渠道扩张一飞冲天的黄金时代;而到了2025年末,这一数字已飙升至25.06亿元,存货周转天数也从当年的59天被拉长到132天。高科技自研配方被生产出来的速度,已经远远超过了它被终端消费者喝掉的速度。

作为飞鹤“毛细血管”的线下母婴渠道,近两年也在行业波动中“瑟瑟发抖”。

华创科技发布的《2025年母婴连锁经营数据》显示,去年国内322家母婴连锁样本总门店数为10059家,同比增长18.33%,其中31%出现业绩下滑,34%实现增长,内部竞争增强。

乳业圈等业内机构曾提到,业内在连锁化率偏低的情况下强行推进大整合,虽然渠道商抱团取暖看似规模增长,实际却纳入了大量非直营店铺,不少连锁直营占比不到20%,整体渠道管理能力走弱。

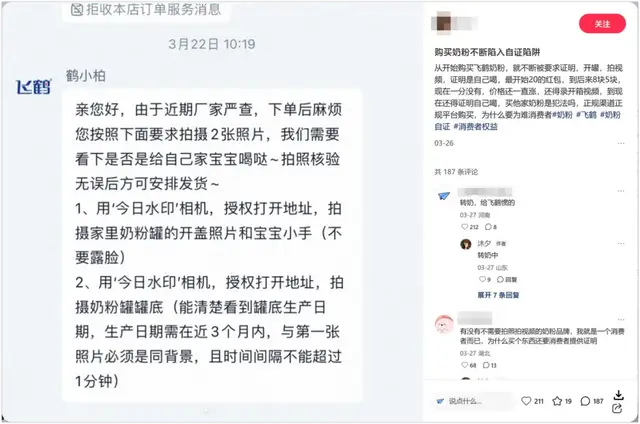

结果,线下门店为了回笼资金,常常暗中低价甩货,渠道的造血和控价功能双双受阻,让上游乳制品企业遇到了难题,比如营销费用显著增长、渠道混乱和管理粗放导致消费者反感等。有消费者就吐槽,明明是在飞鹤官方旗舰店购物,飞鹤防窜货的方式,竟然是让消费者不断拍照自证是自己消费而非倒卖,并表示最终换成了不用这么“麻烦”的进口品牌。

*图源小红书

面对上述困境,飞鹤选择用“底层技术自主化”来作为突围的药方,似乎确实有其产业安全方面的合理性。但出发点的正确,远不等于真的对销售有效。

02

「乳清蛋白国产化,技术秀肌肉“错位”了」

GB 10765-2021等新国标明确规定,1段、2段等乳基婴幼儿配方食品中,乳清蛋白占总蛋白的比例必须达到60%以上。乳清蛋白不仅是婴配粉配方设计的基础原料,更是一项无法缩减、无法替代的刚性成本。

而在供给端,全球乳清蛋白价格受健身增肌热潮、欧美GLP-1类减重药带来的“补充肌肉蛋白”需求暴涨等因素影响,正处于疯狂飙升期。

中国土畜进出口商会报告显示,今年1月至4月,国内进口乳清22.2万吨,同比减少8.6%,平均单价却达到1409美元/吨,同比增长17%。据第一财经等媒体报道,乳清蛋白粉的关键原料WPI90和WPC80今年的价格均已接近翻倍。

由于传统乳清蛋白是奶酪生产的副产品,产能极度依赖欧美奶酪产业的深加工规模,短期内根本无法迅速放量。我国作为单纯的乳清蛋白进口国,长期高度依赖进口关键原料的中国乳企,其压力可想而知。

*图源利乐

因此,飞鹤高调宣布实现16种关键乳蛋白原料的100%自研自产,并宣传“自产乳清蛋白新鲜度比进口高23倍”,确实是用供应链做了一次出彩的品牌广告。

不过,从业内消息来看,《21世纪经济报道》等媒体曾提到,蒙牛及旗下妙可蓝多、伊利等头部乳企和飞鹤一样,均已建成乳清蛋白相关生产线。天眼查刊载的信息则提到,飞鹤建成的是“国内首条高纯度α-乳白蛋白智能化生产线”。其生产能力等于差异化竞争力吗?这还需要时间的验证。

更重要的问题则是,这种偏重上游产业的技术概念,在向终端市场转化的过程中,面临着认知鸿沟。近年来,国内奶粉行业在配方上的概念输出不可谓不频繁,不同名称和成分的“蛋白”科技等概念屡见不鲜。从行业销售情况来看,企业为了推广它们,需要付出的营销成本越来越高。

财报显示,2025年,飞鹤维持了超过71.62亿元的庞大销售费用,销售费用率高达近40%。而其同期的研发费用不过维持在5.42亿元左右。

极高的营销开支,说明飞鹤对市场和渠道的投入压力在增强。对比相对微薄的研发投入占比,又让飞鹤在链博会上打出的“科技强企”招牌显得有些说服力不足。当身家性命系于终端,上游的改变能向下游传导多少?这是飞鹤需要回答的问题。

在终端存量搏杀阶段,乳清蛋白自研等手段带来的上游成本微弱优势,根本不足以在零售端形成绝对的降维打击。当身家性命依然系于终端动销,自研乳清蛋白的技术“远水”,显然解不了渠道利润干涸的近渴。

03

「多路线突围,遇上硬碰硬的红海与盈利黑洞」

中研普华的数据显示,2024年婴幼儿奶粉在整体乳制品中的占比已下降至约55%,对于高度依赖婴配粉的飞鹤来说,开辟第二曲线迫在眉睫。所以在技术自研之外,飞鹤也在尝试通过“多路线、打多路牌”的方式,寻找婴配粉之外的新增量。

在此次博览会上,飞鹤也展示了老年乳制品、保健食品等全生命周期营养领域的布局。但竞争早已蔓延到方方面面。

首先是主战场的防守面临老对手的贴身肉搏。在婴配粉赛道,去年,伊利在半年报援引尼尔森与星图第三方零研数据,称公司整体婴幼儿奶粉跃居全国零售额市场份额第一。对此,飞鹤自然是坚持“婴配粉全渠道市场份额与销量第一”名号不动摇。但据东吴证券统计,即便在其他机构口径下,第二名伊利的市场份额也已经极度接近飞鹤。

*图源东吴证券

而在高端配方的心智争夺上,达能等外资品牌曾被国产奶粉逼得节节败退,近年来开始找到“巧劲”,凭借着对HMO(母乳低聚糖)等新型前沿营养概念的快速心智占领,在高端、超高端市场发起了极为强悍的反扑。它们技术和国际背景的组合拳,重新分流了部分原本属于国产品牌的高净值用户。

其次是在拉新动作上的决策意外“变形”。去年,国家育儿补贴引发热议,飞鹤也趁机推出12亿元生育补贴计划。计划一出,立刻遭到了伊利、君乐宝等竞争对手在终端的贴身阻击。且由于渠道管理粗放,这些巨额代金券在终端流转中部分被商户套利,反而加剧了前述“防窜货”与价格体系的混乱,让防线防不胜防。

最后,是被寄予厚望的第二曲线仍是“包袱”状态。财报显示,2025年,飞鹤以成人奶粉和液态奶为主的其他乳制品业务营收虽增长至20.55亿元,但由于成人奶粉和保健品市场竞争同样惨烈、促销泛滥,该板块的毛利率竟跌至1%左右,陷入了典型的“有量无利”窘境。

2026年,第二曲线的新产品要打入消费者内部,势必还要加强营销和渠道推广。接下来,飞鹤必然还有硬仗要打。这一次,它要权衡的东西会更多。

从资本市场的走势来看,飞鹤的股价已经在底部徘徊了三四年之久,市场目前对它的高度谨慎,正是对“防守主业”与“进攻副业”双线作战的担忧。

*图源雪球

在后婴配粉时代的存量大浪淘沙中,如果不能从根源上找准生存的主要矛盾,仅凭漂亮的技术多元化故事,恐怕很难让挑剔的市场恢复信心。决定奶粉市场终局的因素,不是企业们给了什么,而是市场和消费者需要什么。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/163086.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫