作者丨青亭

编辑丨六子

五月的北京,新能源车市的“等等党”们第一次慌了。

“等了半年,以为还能再降五千,结果优惠没了,车价反倒涨了两千。”在朝阳区一家比亚迪展厅里,准备入手海豹的准车主刘先生对着销售新出的报价单苦笑。更令他意想不到的是,销售悄悄告诉他:“现在定还能锁住优惠,下周可能还要调——不只是我们一家。”

事实印证了销售的话并非营销话术。短短两周内,比亚迪、长安启源、特斯拉、小米、蔚来等超过15家新能源车企,或直接上调部分车型官方指导价,或悄然收紧终端优惠、取消金融免息政策。

没有发布会,没有高调声明。这一次,车企们的涨价姿态格外低调、试探且“拧巴”,就像一艘在暗礁区航行的船,既不敢大幅转向,又不得不改变航向。

而这背后,一场名为“成本窒息”的无声风暴,正席卷整个中国新能源汽车产业。

01

「从“血拼降价”到“试探涨价”,行业利润已触底」

要理解这轮涨价的不同寻常,需要先看清它所处的历史坐标。

过去三年,“价格战”是中国新能源汽车市场最醒目的标签。从特斯拉率先降价,到比亚迪喊出“电比油低”,再到各家新势力不计成本地跟进,2023年至2025年间,中国新能源市场平均售价下降了约14%。车企们信奉的逻辑很简单:以价换量,先占市场,再谈利润。

这一策略确实带来了销量的狂欢。2025年,新能源汽车产销量均超1600万辆,新能源汽车国内新车销量占比突破50%,中国连续第十年成为全球最大的新能源汽车市场。渗透率的快速提升,不仅验证了新能源技术的成熟,也为全产业链的规模化、降本增效奠定了坚实基础。可以说,“以价换量”完成了它的历史使命——让新能源汽车从“尝鲜品”变成了“大众消费品”。

*图源互联网

然而,狂欢背后的代价同样触目惊心。

2026年第一季度,中国汽车行业销售利润率仅为3.2%,远低于工业企业平均水平,汽车行业已沦为制造业中的“利润洼地”。更触目惊心的是,2026年一季度,10家头部上市车企的归母净利润总和不足175亿元,而宁德时代一家的季度净利润高达207.38亿元。10家上市车企累计营收超过5700亿元,是宁德时代的5倍,但利润却远低于后者。卖车的拼不过卖电池的,汽车行业话语权和利润分配失衡,已经到了极点。

当上游成本再度攀升时,车企们已经没有任何内部消化的空间。于是,"试探涨价"似乎成为唯一的出路。但一个无法回避的问题是:涨价会不会影响长期销量,吓跑消费者?

对于这一矛盾,中国汽车流通协会乘用车市场信息联席分会秘书长崔东树给出了更为冷静的判断。他认为,从市场现状来看,新能源汽车实际上并不具备大范围集体涨价的基础。

在他看来,高端车企拥有充足的盈利缓冲空间,毛利率普遍维持在20%以上,成本上涨带来的盈利冲击相对有限,并无主动提价的现实诉求;而中低端新能源车企虽然承受着更大的成本压力,却身处竞争持续白热化、市场增量收窄的环境之中,即便想涨,也基本不具备大范围涨价的客观条件。换言之,这一轮所谓的“涨价潮”,更多是部分车企在极限压力下的试探性动作,而非全行业的趋势性转向,因此,对整体销量的冲击相对有限。

02

「谁在勒紧新能源车企的咽喉?」

如果说本轮价格上涨有“罪魁祸首”,那么全球AI大模型引发的芯片价格暴涨,便是第一重落下的绞索。

*图源摄图网

2026年,AI已成为科技巨头最核心的战场。英伟达、AMD的AI芯片订单排期超一年半,台积电先进封装产能被微软、谷歌等巨头锁死至2027年;SK海力士、三星等存储巨头将80%以上产能转向高毛利的HBM,车规级存储芯片被逐利的资本挤到供应链边缘。

产能的倾斜直接导致车规级存储芯片供需失衡,价格随之暴涨。而智能汽车对芯片的依赖,远非“可选项”,而是“必选项”。

一辆高阶智驾车型,芯片数量超过3000颗,瑞银测算显示,仅存储芯片涨价一项,就使智驾车型单车成本增加3000至7000元。蔚来董事长李斌在公开场合坦言:“存储芯片涨价让每辆高端电动车增加约3000到5000元成本,若加上其他零部件,单车成本压力逼近万元。”

芯片之外,第二重绞索来自动力电池。

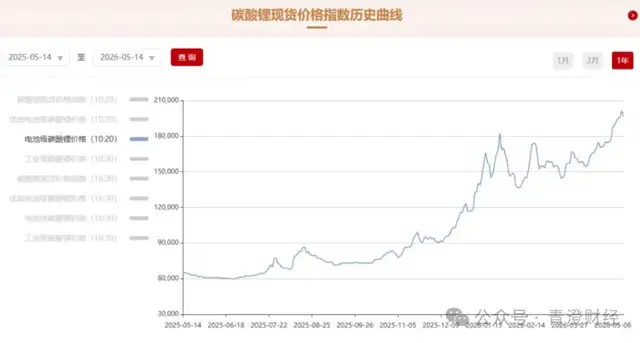

作为新能源汽车的“心脏”,动力电池占整车成本的30%至40%。而其核心原材料——碳酸锂和磷酸铁锂的价格,在经历了2024年的短暂回落后,于2025年下半年重新进入上升通道。

2026年5月13日,电池级碳酸锂价格正式重返20万元/吨大关,较2025年中6万元/吨的低点上涨超过250%。磷酸铁锂价格同步飙升,截至5月8日报价约6.57万元/吨,近两周上涨11.83%。

*图源储能与分布式能源公众号

以一辆搭载60kWh电池包的紧凑型电动车为例,仅碳酸锂价格上涨一项,电池成本就增加约4000元。若再叠加磷酸铁锂、电解液、隔膜等其他材料的同步上涨,电池包总成本涨幅可达6000至8000元。

除了芯片和电池这两大“显性”成本项,还有两个被普通消费者忽视、却在持续施压的“隐性刺客”。

第一个是基础金属。一辆中型电动车需要消耗约200公斤铝和80公斤铜。2026年以来,铝价突破2.5万元/吨,铜价站上10万元/吨——仅这两项原材料,就给单车成本增加约1800元。

第二个是政策退坡。2026年起,新能源汽车购置税从全额免征调整为减半征收,最高减免额降至1.5万元。为了平滑政策冲击、稳住终端需求,多家车企自掏腰包推出购置税兜底方案,为今年锁单的消费者补贴差额。然而,对于利润率仅剩3.2%的车企而言,每一笔补贴都在进一步压缩本已微薄的利润空间。

当这几重绞索同时收紧,“成本窒息”便不再是修辞,而是切切实实的产业现实。

03

「涨价潮下的新能源车企“生死局”」

成本上涨是所有车企共同面临的挑战,但应对能力的分化,正在加速行业格局的重塑。

比亚迪是这场风暴中姿态最从容的选手。其垂直整合模式覆盖了从锂矿开采、电池制造到芯片设计、整车制造的全链条,当行业面临芯片和电池双重涨价时,可以通过内部供应链对冲外部冲击。2026年一季度,比亚迪累计研发投入已超2500亿元。

小米汽车则是“体系赋能”的样本。SU7虽然涨价4000元,但凭借小米的供应链管理和生态整合能力,订单表现依然强劲。华为赋能下的赛力斯,凭借问界系列的高端定位和技术溢价,2026年一季度毛利率达到26.24%,远超行业平均水平。

同样在中高端市场站稳脚跟的理想汽车,凭借精准的家庭用户定位和增程技术路线的成本优势,成为新势力中盈利最稳健的代表。增程系统对电池容量需求远低于纯电车型,在原材料涨价的背景下成本压力相对较小。2026年一季度,理想汽车交付量为95,142辆,同比增长2.45%。

*图源理想汽车公众号

然而,并非所有车企都能如此从容。传统车企孵化的新能源子品牌呈现出复杂的分化态势。一部分成功将制造底蕴与智能化需求融合,获得了较强的抗压能力。但仍有大量品牌停留在“油改电”的初级阶段,续航、智能化、用户体验均无明显优势,这类品牌超过半数可能在未来三年内被市场淘汰。

而那些既无垂直整合能力、又无品牌溢价的中小新势力,处境更为严峻。头部车企可通过提价转移成本压力,凭借规模效应维持毛利率;中小车企提价则客户流失,不提价则亏损加剧。加之采购规模小、议价能力弱,供应商优先保障大客户,其缺货风险和涨价幅度反而更高。

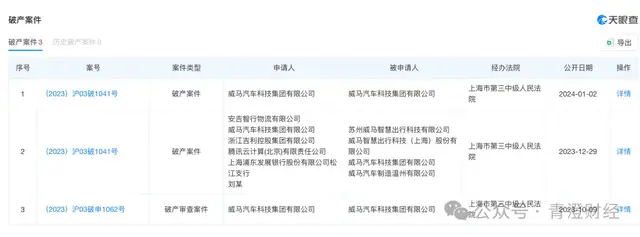

天眼查数据显示,从2025年至今,已有威马、奇点、高合、极越、哪吒等多个新能源品牌的相关企业被吊销、列入经营异常或进入破产清算程序。这些原本在融资热潮中风光无限的明星企业,在成本高压和资本退潮的双重夹击下,相继走向终点。

*图源天眼查

正如罗兰贝格全球高级合伙人郑赟所说,在决定品牌格局的关键期,唯有精准定义受众、稳住市场基盘并持续优化利润的企业,才能在动态洗牌中流向终局。

04

「写在最后」

对于汽车行业而言,涨价潮是阵痛,更是价值回归的起点。那些能够通过技术创新、供应链优化和品牌建设来对冲成本压力的企业,将在新一轮洗牌中脱颖而出;而那些只会打价格战的“裸泳者”,终将在潮水退去后暴露无遗。

我们相信,风暴过后,活下来的,必将更加强大。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/160733.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫