文|白 鸽

编|王一粟

当一个时代的变革要真正落地,那些深入产业一线的“毛细血管”就必须要跟上变化。

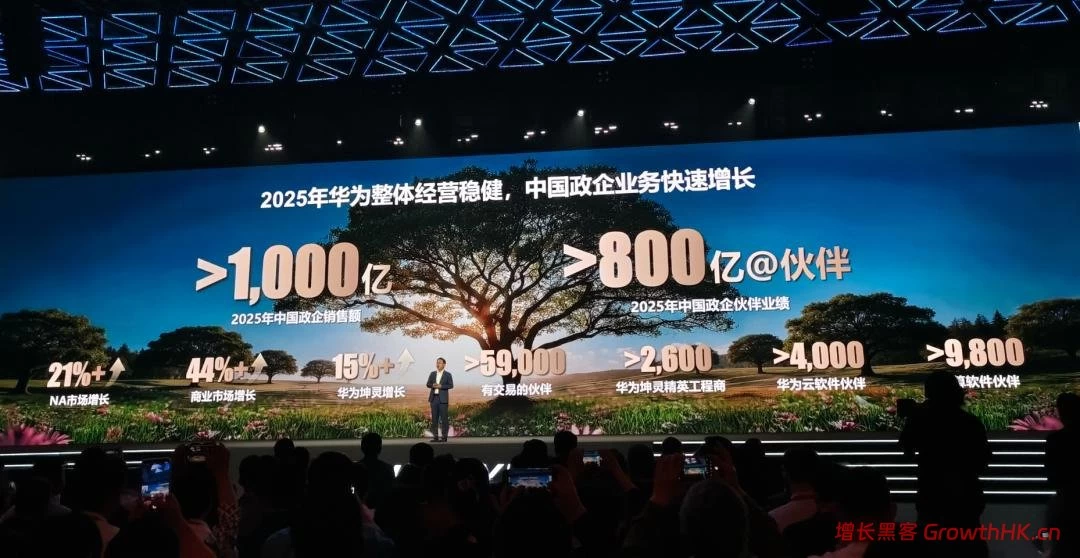

在日前举办的华为中国区合作伙伴大会2026上,华为宣布其中国区政企业务的营收,在2025年首次跨越千亿门槛,其中超八成是由合作伙伴创造。

而这份里程碑式的成绩单背后,是中国政企市场从数字化迈向智能化关键一跃。

过去二十年,中国政企市场的核心命题,是信息化、网络化、云化,玩家比拼的是设备稳定性、交付能力、渠道覆盖与价格体系。

现在,中国政企市场则已全面转向AI原生、算力先行、智能体落地。

因此,可以看到,站在千亿高点的华为中国区政企业务,闯入了一片更广袤、也更汹涌的“深水区”。

这片“深水区”的名字,叫做“AI重构一切”,它带来的不仅是技术的狂热,更是产业游戏规则的彻底改写。

过去,华为与数万家伙伴构成的庞大经销网络,如同精密的“硬件物流与服务体系”,将领先的ICT设备输送到千行百业。

但未来,客户购买的将不再是冰冷的“盒子”(即产品),而是“智能生产力”。

而这,对于以硬件基因深厚、体系庞杂严谨著称的华为中国区政企渠道而言,无疑是一次触及灵魂的转变。

一位华为中国区政企业务总代理商对光锥智能表示:“之前业务更偏重ICT产品,近两年与AI相关产品业务占比越来越高,无论是基础设施建设还是上层应用软件,AI的份额涨得很猛。”

显然,市场竞争已经从“卖产品”,升级为“提供算力基础设施到核心生产系统的全栈智能化能力”。

华为中国政企业务总裁吴辉在会上也表示:AI带来“大增量”和“大市场”,“伙伴+华为”体系亟需迈上更高的台阶,才能更好地服务客户数智化升级。

那么,AI时代,华为中国政企业务到底有哪些变化?这些变化,又将如何重构政企渠道政策?于华为的广大代理商而言,又该如何借势这一轮变革,在AI时代再赢一次?

从卖盒子到懂行业,AI时代要求的能力变了

一般来说,企业服务大厂都存在两种销售渠道:

一种是直营模式,即企业自己对接客户需求,提供相关的产品和解决方案;

一种是合作伙伴模式,也就是渠道代理商,企业提供产品和解决方案,合作伙伴对接客户具体需求。

图注:现场展位,有大约 80% 都是华为代理商的展台

但据光锥智能了解,华为中国区政企业务,却几乎不直接做项目、不直接触达终端客户、不直接签单交付。其所有业务流程、客户对接、方案落地、项目实施,100%通过经销商体系完成,甚至很多二三线代理商想要下单,也必须经由总代理商,整体合作伙伴的等级非常森严。

而且,华为中国政企业务线与合作伙伴的合作模式,也跟手机等硬件产品经销商有着本质的区别:

手机渠道,是以分销、零售、走量为主,轻服务、轻方案,而政企经销商,则是集销售、集成、交付、运维、方案、咨询于一体,是华为在市场中延伸的触角和抓手。

也正因此,当客户需求发生根本性变化后,如果合作伙伴的能力仍停留在原点,那么对于整个华为政企业务线来说,都是不可持续的。

吴辉举了一个生动的例子:某省一家金牌伙伴,整体营收规模能达到1-2亿元,去年通过销售一体机实现了2000万增量。然而,由于缺乏交付能力,他们无法独立完成设备调试、模型训练和应用迁移,最终不得不依赖华为FA(现场应用工程师)支持。

一场能力的全面升级,显得迫在眉睫。

华为与遍布中国的超21000家交易伙伴构成的生态体系,必须共同完成一次从“四肢”(销售与交付)到“大脑”(行业知识与AI能力)的全面升级。

这不仅关乎增长,更关乎存续。其中,最艰巨的任务,就是渠道伙伴的能力转型。

此次华为中国区合作伙伴大会上,华为也明确提出了伙伴能力跃升要求,主要包含两大方面:

一方面是要从原本的CT(通信技术),向“CT+IT(计算)+AI”转型,最终拿下算力大市场。

毕竟过往华为政企伙伴大多长于CT,但AI的根基是计算,未来的市场增量也在计算,无法转型计算与AI的渠道,将逐步退出主流市场。

另一方面,则是要懂行业场景。比如医疗场景中,需要帮助医生构建“医疗AI助手”,这就需要去懂相关的行业知识,“不需要很专业,但基本要懂,才能够进行方案级的原子化迁移,以及能够独立去交付一个智慧医院等业务。”吴辉如此说道。

在此基础上,合作伙伴能力还需要从L1向L5进阶的路径,实现从卖产品向“卖场景化方案”转型,在原有的卖产品和产品组合的能力基础上,具备业务上云、数据入湖、数据治理+AI以及咨询规划等能力。

所谓的L1-L5,指的是:L1是单纯产品销售;L2是多产品组合解决场景问题;L3是助力客户上云、打通数据孤岛;L4是基于云底座,将华为数据平台、AI能力与伙伴行业应用结合;L5则是实现研营供销服的全面数字化。

然而现状是,即便是一些钻石级伙伴,仍有三分之一停留在L1到L2的阶段。

为了解决这个问题,华为启动了浩大的赋能工程:建立35个集成伙伴训战基地,投入5000多名行业+AI专家,开放华为云、O3等服务平台;通过“鲲鹏展翅”、“昇腾万里”计划,提供数千张生态适配卡和巨额激励;甚至将华为的销售管理流程体系向顶级伙伴开放。

与此同时,2026年,华为将进一步整合平台,实现从销售到交付、维护的全流程作业在线化,确保服务的一致性。

对此,吴辉表示:“伙伴可以像在淘宝开店一样,入驻华为SaaS化的服务商平台,拥有售前、售中、售后的全套能力。”

重心从ICT转向AI,产品结构变了

代理商能力升级的背后,华为自身的核心业务也在发生改变。

业内皆知,过去十几年,华为政企业务的标签是“ICT”——信息与通信技术,路由器、交换机、光传输,这些构建数字高速公路的设备是绝对的主角。

彼时,华为卖的是“连接”,是让数据跑得更快、更稳。

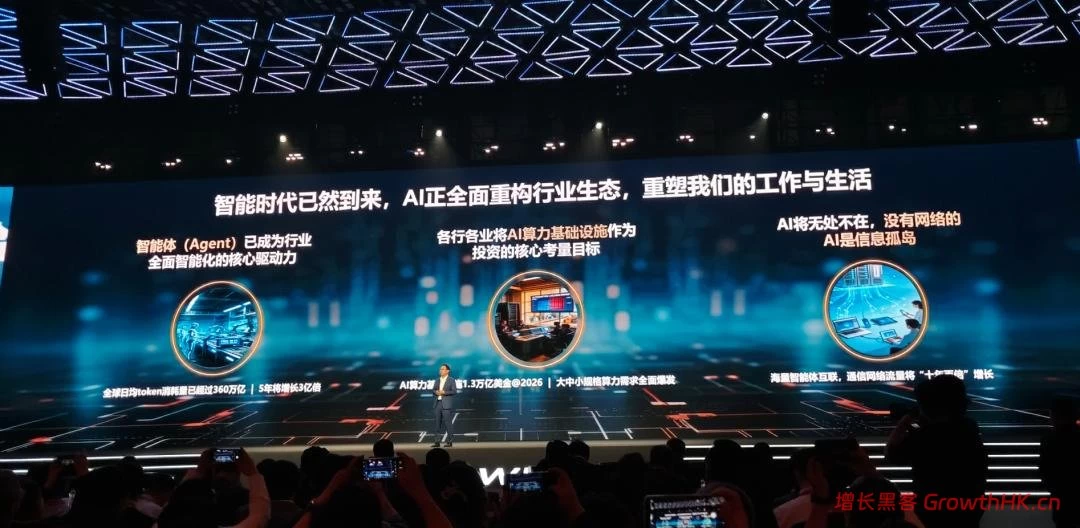

然而,近两年行业风向开始变了,随着AI大模型的爆发,算力成为了新的石油。

吴辉也表示:“从2020年到2030年,通用算力将增长10倍,人工智能算力将增长4000倍,这将是一个巨大机会,我们称之为‘大增量’时代。”

因此,华为中国政企业务的产品结构也正在发生切换。

2025年底,华为就已经明确要全面拥抱AI,具体到业务层面则主要有两大内容:一个是打造AI算力底座,一个则是AI技术重构产品和方案,最终赋能千行百业。

这其中,计算是华为全面拥抱AI战略的底座。“计算作为底座,支撑着上层的MaaS服务、Agent和AI大模型应用。”吴辉说道。

这个过程中,华为的“硬件基因”发挥了决定性作用。AI既是软件的狂欢,同时也是硬件的较量,大模型的训练效率、推理速度、能耗控制,归根结底取决于底层硬件的性能。

“我们CT业务发展源远流长,但IT部分业务却比较新,我们自己的通用计算业务是2019年开始,昇腾也是2023年,整体计算业务发展时间都不长。”吴辉如此说道。

短短3~7年时间,华为凭借其硬件领域积累,迅速完成从连接型厂商向计算型厂商的转身。

“过去几年,我们专注于昇腾建设,并与大客户尤其是互联网客户深入合作,以打磨产品性能和构建生态。”吴辉说道,“另外,基于欧拉操作系统的鲲鹏通用服务器在中国市场份额显著,欧拉操作系统在中国新增市场份额已超过65%,成为中国第一大操作系统。”

显然,昇腾系列AI处理器、鲲鹏通用处理器、及配套集群网络方案,构成了华为AI计算的基础。

值得注意的是,华为的AI战略并非单纯的硬件堆砌。在AI时代,单一的硬件性能优势很难转化为持久的商业壁垒,真正的竞争力在于软硬件的协同优化。

华为正在将硬件上的优势,通过基础软件层(如CANN异构计算架构、MindSpore AI框架)释放出来。如其昇思(MindSpore)框架也选择全量开源,并与DeepSeek、通义千问等主流大模型深度适配,实现“一周开箱即用”。

算力是AI运行的“燃料”,但想要AI生产力能够真正扎根行业解决问题,就需要一个承载平台。

此次大会上,华为云CEO周跃峰公开表示,“公有云”是AI在企业落地的最优解,是承载未来AI生产力的最佳平台。

而这也是华为近年来首次在公开场合如此旗帜鲜明强调“公有云”。

有行业人士分析认为,这一表态意味着华为云未来将在公共云领域加大布局、重点发力。

“2026年,华为云将坚持All in AI,决胜Token流量时代。”郭振兴如此说道。

因此,2026年华为云将迎来三大升级:超节点算力使万亿参数模型推理效率提升2倍,强化学习增强AGENTIC能力,让模型更懂任务规划。同时,其AgentArts智能体平台将于4月公测、5月开源增强版,交付时间缩短60%以上,并同步推出代码智能体、数据决策智能体。

这三大升级,个个都剑指目前的行业最想解决的痛点。

可以看到,站在2026年初,华为中国政企业务开始了业务重心的切换,从之前以“通信”为主,变成了“通信+计算+云”的三合一业务,以此适应AI大模型时代的要求,也更是打开了未来一个更广阔的万亿市场。

千亿只是起点,万亿生态才是未来

“今年3月‘两会’指出,到2030年AI将带动10万亿相关产业发展空间,而与我们直接相关的AI硬件、软件及服务将超过1万亿。”吴辉说道。

而这距离目前华为中国政企业务的1000亿营收,将是10倍增量。这个增长不是一个小数目,怎么样才能达成?

从商业化的层面上,华为中国政企给出了一个初步的答案:

一个是对商业市场的分级,做了策略的改变。

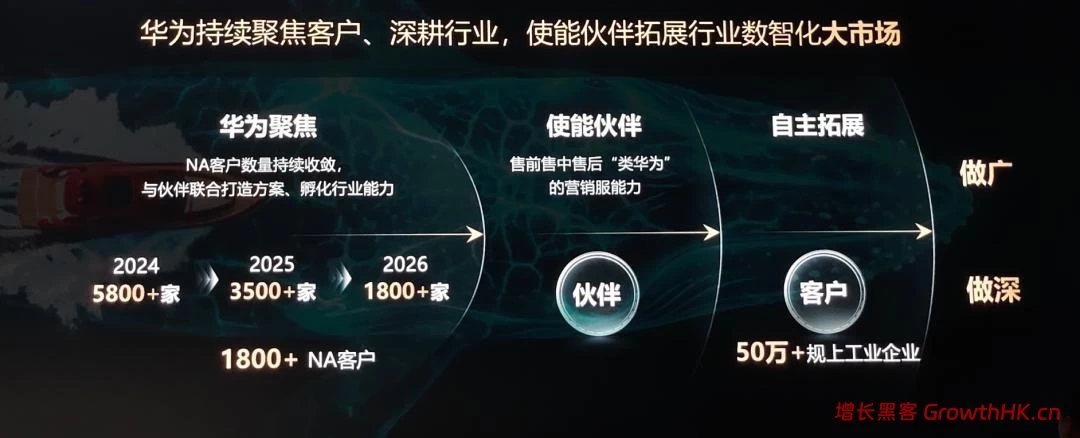

在万亿市场空间下,华为中国政企业务反而进行了主动收缩,极致聚焦。

据吴辉公布,华为服务的头部客户(NA客户)数量,从2024年的5800家,2025年收缩到3800家,今年则收缩到1800家。

尽管头部NA客户数量收缩,但其平均产单金额,却从以前的几百万,增至去年的2000多万。

“也就是说,我们和伙伴在NA上做好纵深,虽然NA市场的客户数是收缩的,但收益是在增大的。”华为中国政企业务副总裁许超说道。

按照华为中国政企业务对市场的分级,NA市场属于Huawei-Led市场,聚焦1800家核心客户,打造40个标杆,联合攻关核心生产场景,树立行业灯塔案例。

这种聚焦,是为了将标杆做深、做透,形成可复制的“基线方案”。

而在其之下,华为还分了商业市场和分销市场。

其中,商业市场属于Partner-Led市场,除了华为1800多个NA客户,其余的都是商业市场客户。在商业市场中,华为退后一步,组建2000多人的伙伴经理队伍,帮助合作伙伴实现“五自主”(自主报价、投标、下单、交付、维护)。

同时,华为将发布“10+95+N”的场景化方案,投入7.5亿专项资金,并将每年获取的60多亿市场线索共享给伙伴,确保伙伴在商业市场的收益率高于NA市场。

在分销市场,则聚焦“坤灵”品牌,推动从单产品销售向场景化方案销售转变。华为将取消单产品金牌,大力发展钻石分销商,每个地市仅保留两三家,使其有足够体量服务好上万家工程商。同时,通过“4+10+N”方案、体验中心建设及营销投入,打通智能世界的“最后一公里”。

可以看到,针对不同的市场分级,华为中国政企业务也拿出了不同的产品和解决方案。

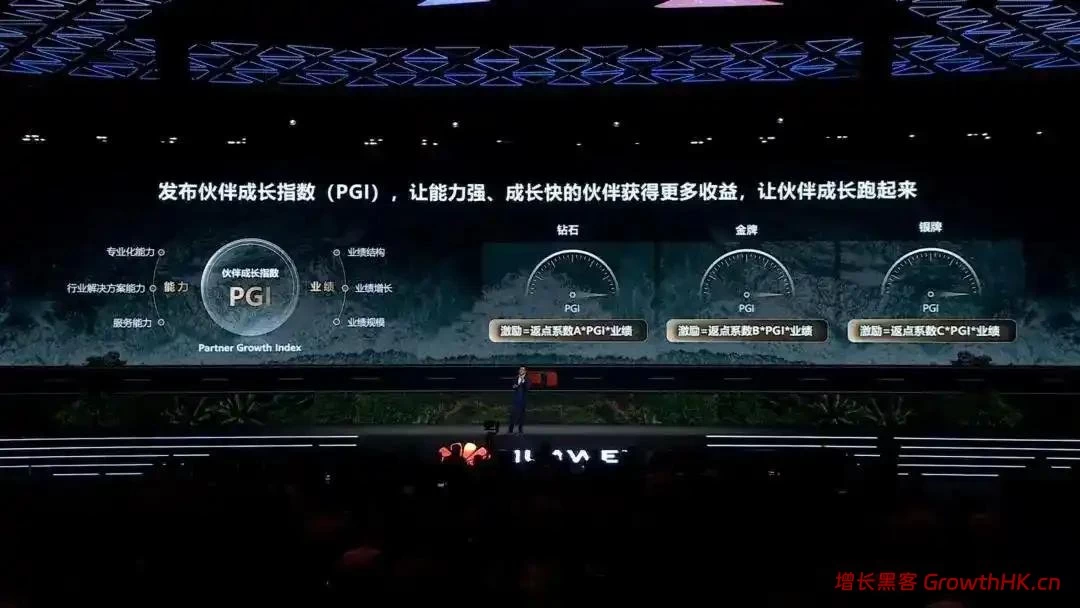

另一个,则是华为中国政企业务对合作伙伴激励体制的改革。

过去,华为对钻石、金牌伙伴的评定,主要基于销售额门槛与资质证书数量。这容易导致伙伴达到一定规模后动力衰减,成为“静态的坐商”。

今年,华为重磅推出了“伙伴成长指数(PGI)”,这是一套动态的评价系统,也是政企渠道行业第一次大规模用动态指数驱动高质量增长。

直白的说,PGI不再只看你卖了多少,更看你怎么卖、卖什么,它将场景化方案销售占比、商业市场拓展业绩、服务能力、业绩增长率等维度纳入核心考核。

这意味着,如果伙伴只躺在熟悉的NA(价值客户)市场卖单一产品,即使销售额达标,激励也会大幅缩水。它强力牵引伙伴必须向下沉市场(商业市场)拓展,必须学习销售整合了云、AI、数据的L3以上复杂方案,必须提升自身的服务交付与运维能力。

这相当于在渠道体系中安装了一台强大的“发动机”,激励资源明确导向“增长快、转型猛、能力综合”的伙伴。

吴辉对此的期待直言不讳:“我们希望千万级的伙伴变成亿万级,十亿级的伙伴冲向百亿级。”PGI的目的,就是让整个生态“跑起来”,在AI的增量市场中展开一场充满活力的赛跑。

这一套组合拳,彻底改变了政企市场竞争规则:

一方面,厂商与伙伴边界清晰,华为聚焦底座、平台、基线方案;伙伴聚焦客户覆盖、方案集成、交付服务,零和博弈变整合生态。同时,渠道分层也开始固化,头部伙伴做NA、腰部伙伴做商业、基层工程商做分销,资源、激励、支持精准匹配,避免恶性竞争。

面向未来,华为中国政企业务的市场覆盖也将逐渐饱和,从1800家NA客户到50万家规上企业,再到千县万镇小微客户,全市场、全层级、全场景被系统性覆盖。

可以看到,在AI时代,没有任何一家厂商能独自覆盖千行百业。

只有把底层硬件、基础软件、AI能力做到极致,再用一套公平、稳定、赋能型的经销商体系,把无数伙伴连接成生态共同体,才能真正把智能带入每一个组织、每一个场景。

对行业而言,华为中国政企的路径也给出了明确答案,政企智能化的未来,不属于单打独斗的厂商,而属于“技术底座+深度渠道+行业生态” 的共同体。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/156925.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫