作者丨青沐

编辑丨六子

近日,国产AI芯片企业2025年度业绩报告密集披露,其中,连续五年深陷亏损泥潭的行业龙头寒武纪,也迎来了上市以来的首个年度盈利。

2025年,寒武纪实现营收64.97亿元,同比增长453.21%;归母净利润20.59亿元,较上年同期扭亏为盈。不仅如此,这家曾经被调侃为“亏损专业户”的公司,还大手笔派发了6.32亿元现金红利,占净利润超过30%。

对于寒武纪来说,这无疑是历史性的一刻。只是,市场却并没有给出想象中的掌声,财报发布后,寒武纪股价在次日高开低走,跟去年被资本狂热追捧的高光时刻形成了鲜明的对比。

为什么跨越了盈利红线,市场的反应却反而变得微妙起来,寒武纪的“春天”真的到了吗?

01

「后劲不继?」

细看寒武纪2025年的成绩单,看似光鲜的数字背后,裂痕已经隐隐浮现。

最直观的信号是季度业绩放缓。2025年,寒武纪四个季度的归母净利润分别为3.55亿元、6.83亿元、5.67亿元和4.54亿元,第二季度达到高点后,已连续两个季度环比下滑。

资本市场向来用脚投票,市场担忧寒武纪后劲不继,这也是寒武纪首次实现全年盈利,市场却反应平淡的原因。

首先,是大客户的自研替代。过去一年,互联网大厂是AI算力的采购大户,但大厂也从未停止自研芯片的步伐。

据外媒报道,字节首款AI推理芯片计划于今年3月底前获得首批出样;阿里旗下的半导体公司“平头哥”也于今年1月上线高端AI芯片“真武810E”。

与此同时,头部大厂们加速测试其他国产芯片的消息也陆续传出,大厂不再将鸡蛋放在一个篮子里,这也引发了外界对寒武纪收入被冲击的担忧。

其次,是自身的产能瓶颈。2025年,全球算力需求迎来爆发式增长,但受供应链波动所影响,国内AI芯片行业的交付问题也愈发突出。

有市场传言称,原本寒武纪本预计在2025年底量产的下一代产品思元690,或将推迟至2026年下半年才小批量产出。

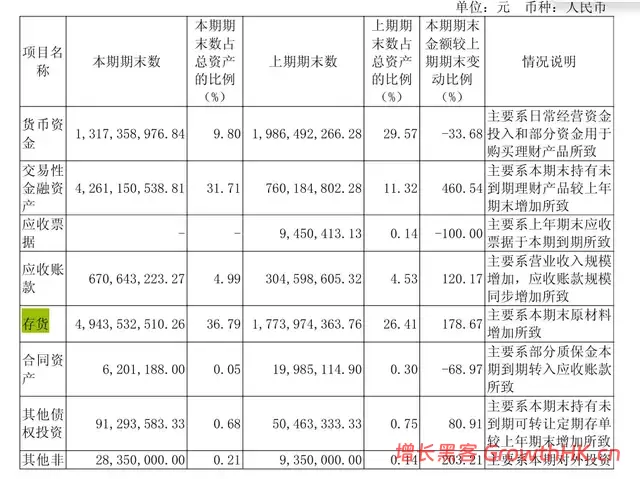

寒武纪的解决方法则是“堆库存、锁产能”,截至2025年底,寒武纪的存货金额达到49亿元,占资产总额的36.79%(2024年末仅为14.06%),同比增长178.67%。

*图源寒武纪2025年财报

寒武纪在财报中对此说明称,“主要系本期末原材料增加所致。”存货高的风险在于,一旦寒武纪新品的性能跟不上,又或者市场需求出现变化,这批库存就可能会变成“包袱”。

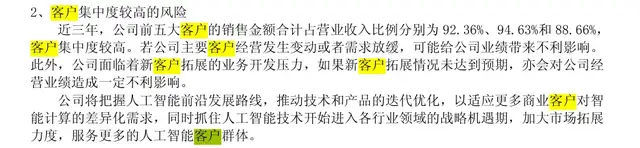

最后,客户集中度高成为了引爆以上问题的潜在导火索。寒武纪也在财报中提到这一风险,近三年,寒武纪前五大客户的销售金额合计占营业收入比例分别为92.36%、94.63%和88.66%。

考虑到寒武纪的大客户存在自研替代和被同行瓜分的风险,公司本身又有大量囤货,一旦客户转身离去,其不一定能快速找到体量相当的新客户。

*图源寒武纪2025年财报

这一系列问题背后,是寒武纪虽然作为国产行业龙头,却没有挖掘出真正的“不可替代性”。

根据Bernstein Research报告,2025年中国AI芯片市场中,华为的市占率已攀升至40%,与英伟达不相上下,而寒武纪的市场份额仅为4%,而“GPU四小龙”也在快速瓜分市场。

尽管被资本市场定位为“中国版英伟达”,但寒武纪终究不是英伟达。英伟达CEO黄仁勋说过,英伟达的护城河不是芯片,而是数百万开发者写下的代码惯性。

英伟达拥有成熟的CUDA生态,里面是全球AI程序员写代码的肌肉记忆,企业可以换一张芯片,但很难换一套思维。

相较之下,寒武纪更像是算力的“卖铲人”,其自研的NeuWare软件平台在开发者社区、工具链成熟度上仍有较大差距,开发者不足10万,也限制了产品在复杂场景中的落地速度。

国产替代能带来订单和补贴,却给不了真正的护城河,而投资者已经不愿意只为“政策红利”买单了。

02

「“中国版英伟达”争夺战」

那市场在投资寒武纪时,他们到底在买什么?

把时间拨回到半年前,寒武纪站上了它的高光时刻,股价冲破1500元,市值超6600亿元,一度成为A股科技股的“新王”。

但在此之前,这家成立于2016年,被称为“AI芯片第一股”的公司却在上市后经历了长达五年的低潮期——股价常年在百元左右徘徊,连续5年累计亏损超38亿元。

*图源天眼查

然而,AI浪潮的爆发却扭转了这一切——AI重塑了科技行业的叙事逻辑,催生出一批大模型初创企业,同时吸引互联网企业加速生态布局,掀起了一场史无前例的算力抢夺战。

随着大模型逐渐成熟,算力需求也从训练芯片向推理芯片迁移,推理芯片对算力密度的要求并不如训练芯片那样苛刻,这也给了国产芯片“换道超车”的机会。

寒武纪,也等来了命运的转折点。

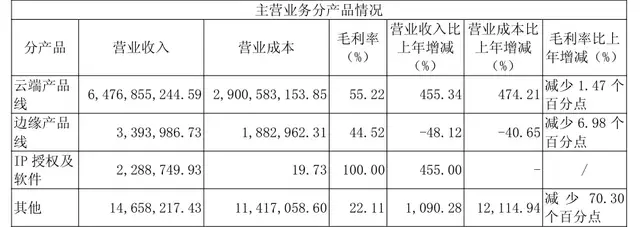

2024年下半年,美国进一步收紧AI芯片出口管制,“国产替代”成了国内AI芯片行业的主旋律,寒武纪云端产品线(主要包括高性能AI计算芯片)的出货量也迎来大幅增长。

2024年,寒武纪云端产品线实现营收11.66亿元,同比大幅增长1187.78%;2025年,云端产品线的收入同比提升 455%至64.77亿元,约占公司总营收的 99.7%。

*图源寒武纪2025年财报

差不多同一时间,被称为“GPU四小龙”的壁仞科技、摩尔线程、沐曦科技、燧原科技,也迎来了业绩爆发。

2024年,摩尔线程、沐曦股份、燧原科技、壁仞科技收入的同比增速分别约为253%、1301%、140%、443%;2025年,摩尔线程、沐曦股份分别实现营收15.05亿元、16.44亿元,同比增长243.37%、121.26%。

壁仞科技、摩尔线程、沐曦科技更在去年先后登陆资本市场。其中,摩尔线程、沐曦科技上市首日,股价更较发行价分别大幅高开468.78%和568.83%,足见资本的狂热。

随着芯片国产替代进程加速,英伟达中国收入的占比,从2021年的26.42%下降至2026财年的9.11%。英伟达CEO黄仁勋甚至自嘲道,“英伟达的中国市场份额从95%降到了0%”。

*图源富途牛牛

可以说,无论是寒武纪,还是“GPU四小龙”,它们被资本市场疯狂争抢背后,虽然有技术从量变到质变的积累,但更多还是因为英伟达的市场空间被强行压缩,为国产算力腾出了替代窗口。

因此,资本市场当下押注的,并非芯片公司长远的技术愿景,而是那些能即刻承接国产替代缺口、提供确定性算力的“救火队员”。

在这个逻辑之下,尽管寒武纪和“四小龙”的技术路线和产品定位并不相同,但在国产替代背景下,彼此在客户资源、政策支持、资本市场关注度等方面又难免会“互抢蛋糕”。

简单来说,“四小龙”坚持通用GPU路线,带来的是通用解决方案,兼容性强;寒武纪则主打AI专用芯片,是专门为AI算法打磨的,虽然有特定性,用起来却非常顺手。

*图源互联网

尽管路径不同,但两种技术路线都是为了解决“算力瓶颈”。只是在现阶段,“国产替代”的红利是有限的,谁的份额多了,就必然抢占了其他人的“蛋糕”。

寒武纪崛起了,但已被“中国版英伟达军团”团团围住了。

03

「比盈利更难的挑战」

强敌环伺,寒武纪的压力可想而知。挑战还在升级,因为英伟达可能要“回来”了。

在最近的GTC 2026大会上,黄仁勋表示,英伟达已获得中美双方批准,为多家中国客户拿到H200 GPU出口许可并收到采购订单,目前正重启该芯片生产。

前有本尊回归,后有“中国版英伟达军团”的包围,寒武纪要如何讲出一个足以说服市场的“新故事”,或许是比跨过盈利线更难的考验。

一方面,是技术迭代。目前,寒武纪思元590性能约为英伟达A100的75%-80%,虽能覆盖国内主流大模型需求,但随着华为昇腾、海光等对手加速追赶,下一代思元690的性能提升幅度,将直接决定其能否在技术军备竞赛中守住先发优势。

但追赶需要时间,更需要钱,这恰恰也是寒武纪的短板。

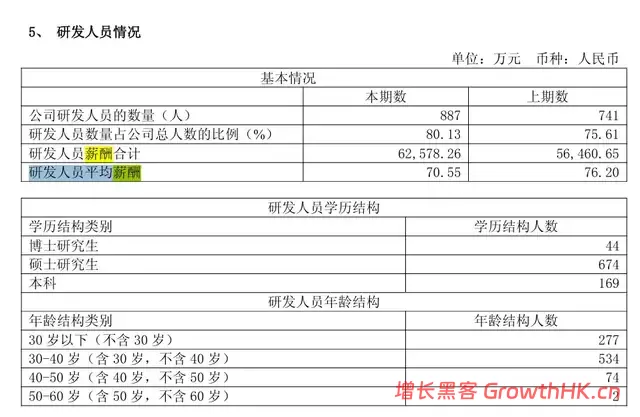

在研发投入方面,从2017-2025年,寒武纪过去9年的研发费用累计超78亿元,平均起来每年投入不足10亿元;在人才建设方面,从2023-2025年,研发人员的人均薪酬分别为92万元/年、76万元/年、70万元/年,跟大厂动辄百万的年薪相比,仍有差异。

*图源寒武纪2025年财报

当然,这并非寒武纪不舍得花钱,而是在持续亏损的背景下,实在没有多少钱可花。2025年4月,寒武纪宣布定增募资49.8亿元,用于大模型芯片平台和软件平台项目,彼时,寒武纪已经实现单季盈利,却仍要融资,这说明公司造血能力还不足以支撑研发投入。

另一方面,需要寻找新的增长极。目前,寒武纪的收入高度依赖云端芯片,风险不言而喻。

随着大模型从实验室走向千行百业,算力需求逐渐从云端走向边缘端和终端,自动驾驶、机器人、医疗养老等场景成为了潜在的增量市场,谁能率先在某个爆发性边缘场景建立标准,谁就能赢得下一个十年的门票。

比如摩尔线程推出了 E300 AI计算模组,能够在工业机器人、车载计算等本地端快速处理复杂的 AI 推理任务;沐曦的曦思N系列则以高能效比为核心卖点,广泛服务于边缘计算与嵌入式终端,主攻智慧医疗、智慧安防 等领域。

相较之下,寒武纪边缘产品线的收入一度在2021年贡献超60%的收入,但近年其把重心转向云端业务,2025年边缘产品线去年仅贡献了339万元收入,占总收入的比例不足0.1%,重新激活边缘端战线,寒武纪才能在政府项目以外,叩开在企业级市场的大门。

最后,则是要“造生态”。在AI时代,生态的号召力有时比单点技术突破更为关键,如今,华为、摩尔线程等都在发力万卡集群的算力集成方案,从“卖芯片”转向“卖能力”。

在GTC 2026大会上,黄仁勋也没有像往年一样执着于展示新的GPU,而是强调一套从底层算力到上层应用、从数据处理到智能代理的完整AI堆栈。

在黄仁勋看来,英伟达卖的将不再是芯片,而是“AI产能”。未来的竞争,不是看谁能把芯片、内存、网络、电力、软件全部组合好,将token的价值发挥最大价值。

显然,只充当算力的“卖铲人”是远远不够的,芯片公司还要切入到整个AI产业链中,才能产出更大的价值。

相较而言,寒武纪生态建设只能算是刚刚起步,其是否有魄力重构巨头们的生态壁垒,也是其真正蜕变成为“中国版英伟达”的关键,但这显然非一日就能建成的“长城”。

对寒武纪来说,盈利只是一场“成人礼”,真正的考验在于,如何将这一波行业红利转化为长期的核心竞争力。

从“AI芯片第一股”到真正具有国际竞争力的芯片企业,中间隔着的不只是技术差距,还有时间、资本和生态的漫长征途。

寒武纪迈出了第一步,但更难的,是证明自己不仅能赶上浪潮,更能穿越周期。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/156169.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫