《港湾商业观察》徐慧静

近期,广东中图半导体科技股份有限公司(以下简称,中图科技)递表上交所,保荐机构为国泰海通证券。在递交的招股说明书中,公司展示了较为稳健的业绩表现与行业地位。

作为全球图形化衬底行业产销规模领先的主要厂商之一,公司折合4英寸图形化衬底年产能超1800万片,根据LEDinside统计数据测算,2023年图形化衬底全球市场占有率约32.76%。

财务数据显示,2022年至2024年及2025年1-6月(以下简称,报告期内),公司营业收入分别为10.63亿元、12.08亿元、11.49亿元和5.32亿元;归属于母公司股东的净利润分别为4220.32万元、7412.78万元、9446.06万元和4213.24万元,整体呈增长态势。公司预计通过本次上市加大技术研发投入,完善产品矩阵,持续增强盈利能力。

然而,在营收与利润稳步增长的表象之下,招股书同时也揭示了公司在客户结构、存货管理、业务多元化等方面存在的潜在风险。与此同时,其面临的产业链博弈与周期性挑战,正成为影响其未来成长性与稳健性的关键因素。

客户与供应商双重集中,产业链议价能力承压

中图科技所处的LED产业链上游,呈现出明显的“双集中”特征,这种结构性特征正在深刻影响公司的经营稳定性与议价空间。

从客户端来看,报告期各期,公司向前五大客户的销售收入占营业收入比例分别为74.61%、69.35%、77.16%和81.89%,客户集中度持续攀升且处于高位。2025年上半年,前五大客户占比已突破八成,达到81.89%,这意味着公司超过四分之三的营收依赖于少数几家头部客户。

具体而言,公司直接客户覆盖富采光电、首尔伟傲世、三安光电、华灿光电、聚灿光电、乾照光电等海内外头部LED芯片企业,终端客户涵盖苹果、三星、LG、海信、TCL、比亚迪、赛力斯、蔚来、理想等消费电子及新能源汽车领域的知名品牌。

这种高度集中的客户结构源于LED芯片行业本身的寡头垄断格局。以三安光电、兆驰股份、华灿光电、富采光电和聚灿光电为代表的LED芯片企业,产能规模与市场份额合计占全球同行业比重较高,使得上游材料供应商的客户选择空间天然受限。

中图科技在招股书中坦言,若公司主要客户未来需求变化或其自身原因导致对公司产品的采购需求下降,或转向其他供应商,将对公司的经营产生不利影响。

更值得警惕的是产业链纵向延伸带来的潜在竞争威胁。招股书特别提示,公司下游客户主要为LED芯片制造企业,目前少数下游客户因历史投资项目、供应链保障及对比自制和外购预期成本的考虑,已具有一定的图形化衬底产能并用于自身配套使用。福建晶安与兆驰半导体分别为上市公司三安光电和兆驰股份的子公司,其图形化衬底产品主要供母公司内部使用;首尔伟傲世与欧司朗作为境外上市公司,其图形化衬底产品同样以自用为主。这种“下游向上游延伸”的趋势若进一步加剧,将直接侵蚀中图科技的市场份额。

公司预警称,若未来LED产业链下游企业进一步向上游延伸、扩大图形化衬底自制比例,可能影响公司产品的市场份额,对公司形成产业链潜在竞争,对公司销售规模及盈利能力造成不利影响。

从供应端来看,集中度风险同样突出。报告期各期,公司向前五大原材料供应商的采购金额占采购总额比例分别为80.28%、69.61%、78.95%和86.53%,2025年上半年已攀升至86.53%。

这种高度集中的采购结构源于蓝宝石平片在原材料成本中的核心地位,蓝宝石平片在公司主营业务直接材料成本中占比较高,而其应用领域集中、行业重资产属性等特点导致市场供给方数量有限。

具体数据显示,2025年上半年,公司向云南蓝晶采购蓝宝石平片金额达1.35亿元,占采购总额39.90%;向青岛华芯晶电科技有限公司采购8328.98万元,占比24.70%;向奥瑞德采购4037.74万元,占比11.97%。

值得注意的是,云南蓝晶为华灿光电全资子公司,而华灿光电正是中图科技的第一大客户,2025年上半年销售金额达1.45亿元。这种“客户+供应商”身份重叠的关联交易网络,或使得公司在产业链中的议价空间进一步受到挤压。蓝宝石平片采购价格从2022年的46.34元/片(折合4英寸)持续下降至2025年上半年的29.79元/片,降幅达35.71%,虽然短期内降低了成本,但也反映出上游原材料价格的高度波动性。

对此,盘古智库高级研究员江瀚表示:“首先,从客户端高度集中来看,中图科技对前五大客户依赖度持续攀升,反映出其在议价能力上的结构性弱势。尽管绑定大客户有助于稳定订单和提升产能利用率,但一旦核心客户转向或需求下滑,将对公司营收造成显著冲击,抗风险能力较弱。其次,供应端集中度同样高企,说明关键原材料来源高度依赖少数厂商。这不仅可能抬高采购成本,还易受供应链中断、地缘政治或技术封锁影响,形成‘卡脖子’风险。

第三,这种‘双集中’格局本质上是LED产业链专业化分工深化与规模经济驱动下的阶段性现象。但从中长期看,若公司不能通过技术壁垒构建差异化优势或拓展多元客户,将难以摆脱产业链夹心层困境,影响估值稳定性与可持续成长性。”

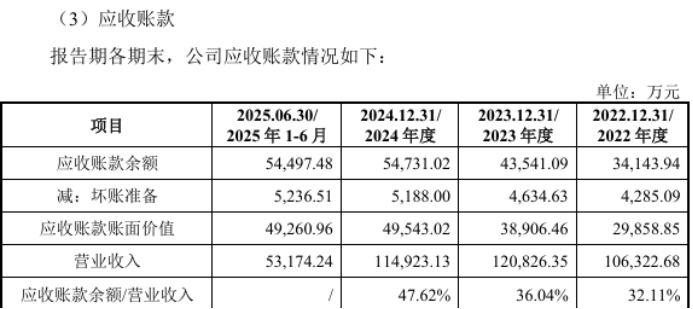

应收账款方面,报告期内,公司应收账款余额分别为3.41亿元、4.35亿元、5.47亿元和5.45亿元,坏账准备分别为0.43亿元、0.46亿元、0.52亿元和0.52亿元,应收账款余额占营业收入比例分别为32.11%、36.04%、47.62%,2025年1-6月未披露该比例。与此同时,应收账款周转率分别为2.70、3.11、2.34、1.95,低于可比公司均值的4.72、4.79、4.67、4.62。

退役设备业务存货高企,周期性风险与现金流压力交织

在图形化衬底主营业务之外,中图科技还开展退役半导体设备改造及贸易业务,这一业务板块已成为公司业绩波动与财务风险的重要来源。

从业务结构来看,退役半导体设备改造及贸易业务属于公司的其他业务。报告期内,公司其他业务收入分别为9500.16万元、2.74亿元、1.06亿元和2076.95万元,占营业收入比例分别为8.94%、22.65%、9.27%和3.91%。

2023年,该业务收入规模较高,导致公司核心技术产品收入占比降至77.35%,而其他期间依靠核心技术开展生产经营所产生的收入占比均超过90%。这一业务的核心逻辑是:在行业上行周期,晶圆厂资本开支持续增长,设备更新需求旺盛;在行业下行周期,半导体厂商收缩资本性支出,延缓设备更新,市场对退役设备的需求减少。

然而,这种周期性特征正在给公司带来显著的存货管理压力。报告期各期末,公司退役设备存货账面价值分别为6.40亿元、5.43亿元、6.48亿元和6.25亿元,占同期末流动资产比例分别为35.36%、35.34%、37.56%和33.33%。公司整体存货账面价值分别为7.84亿元、6.58亿元、7.54亿元和7.36亿元,公司存货跌价准备余额分别为1929.45万元、3401.00万元、5014.07万元和6419.03万元。

更为严峻的是现金流层面的压力。报告期内,公司经营活动产生的现金流量净额分别为-3.69亿元、1.36亿元、-1.07亿元和5672.63万元,呈现剧烈波动特征。2022年度及2024年度因公司分别采购了一批退役半导体设备,经营活动现金流出金额较大。2025年上半年,公司现金分红2000万元,进一步加剧了资金压力。

江瀚进一步指出:“首先,经营活动现金流净额剧烈波动,显示出公司盈利质量与现金转化能力不匹配的问题。尽管净利润可能为正,但大量营运资金被存货、应收款项占用,削弱了内生造血功能。其次,作为重资产、高技术门槛的半导体材料企业,中图科技正处于扩产爬坡期,短期现金流承压具有一定合理性。但若无法在IPO后有效优化营运资本管理、提升回款效率并合理划分现金流科目,将持续面临流动性风险,制约研发投入与市场拓展。”

LED行业本身的周期性波动,更是放大了上述风险。招股书详细梳理了行业历史周期:2008年至今,我国LED行业大概以四年为一个周期,经历了五轮完整的景气循环。当前行业虽已进入2023年下半年开启的第五轮上行周期,但公司特别提醒,受宏观经济、下游应用景气度及新技术替代等多重因素影响,LED行业本身具有一定周期性。未来若宏观经济景气度下行,导致LED市场需求增长放缓,可能对公司整体经营业绩和业务发展造成不利影响。

技术迭代与新兴应用,Mini/MicroLED商业化进程未明

面对传统LED照明市场增速放缓,中图科技将未来增长的核心寄托于Mini/MicroLED及车用LED等新兴领域,但这一战略转型面临技术路线不确定性与商业化进度不及预期的双重考验。

从市场容量来看,新兴应用确实展现出诱人的增长前景。根据TrendForce预测,2029年MicroLED显示应用的芯片产值预计从2024年的2790万美元增长至7.4亿美元,2024-2029年复合增长率高达93%;全球车用LED市场产值预计从2024年的33.54亿美元增长至2029年的49.01亿美元,年复合增长率约7.9%。MiniLED背光芯片市场空间预计2028年将增长至29亿元,2024-2028年复合增长率达30%;MiniLED直显芯片市场空间2028年预计达83亿元,复合增长率20%。

为抢占这一增量市场,中图科技已在技术储备上取得一定突破。公司成功开发并量产小周期及复合材料结构的图形化衬底产品,图形周期范围覆盖约600nm至6μm,图形底径最小可达500nm,是全球少数具备纳米级PSS及8英寸图形化衬底制造能力的企业之一。

然而,技术迭代风险不容忽视。招股书明确指出,MicroLED作为新型显示产品,目前尚未完成大规模商业化。根据TrendForce统计,MicroLED现阶段主要面临四大技术难点:芯片微缩化进程缓慢致降本难、大型显示无缝拼接需优化驱动或放大背板、微米级芯片出光效率待通过结构设计提升、巨量转移检修技术仍需完善。这些技术瓶颈直接制约了MicroLED的规模化量产进程。

更为关键的是,MicroLED对上游衬底材料提出了远超传统LED的严苛要求。由于MicroLED芯片尺寸一般小于50μm,且正逐步向30μm乃至5μm以下演进,芯片尺寸的大幅缩小使得外延层厚度须进一步减薄,同时保证芯片光输出效率。

招股书揭示,当MicroLED芯片尺寸进一步缩小至30μm乃至5μm以下时,由于发光材料面积大幅减少,外量子效率(EQE)急剧下降,微缩后的芯片光学模式发生变化,全内反射和波导效应增强,光子更难逃逸,电极间距缩小导致电流分布不均,局部过热进一步降低效率。这要求图形化衬底在图形精度、均匀性、一致性方面实现质的飞跃——整片外延片的波长变化须从常规LED的4nm以上压缩至2nm以内,缺陷数量须从片均200颗降至20颗以内。

为应对上述挑战,公司虽已开发出纳米级图形化衬底及特殊结构衬底产品,但技术验证与产业化进程存在不确定性。公司预警称,若产业链上下游融合程度较差,MicroLED也可能面临技术发展不达预期的风险,导致公司相关新产品销量放缓。此外,若公司不能继续保持充足的研发投入,在关键技术上未能持续突破,或者新产品技术指标无法达到预期,可能导致公司被行业竞争对手赶超,进而对公司的盈利能力造成不利影响。

从研发投入来看,增速已现放缓迹象。报告期内,公司研发费用分别为4692.38万元、5522.81万元、5505.88万元和2641.26万元;研发费用率分别为4.41%、4.57%、4.79%和4.97%,低于可比公司均值的11.27%、7.80%、7.09%和6.84%。

中图科技此次IPO拟募集资金10.5亿元,其中7.5亿元投向Mini/MicroLED及车用LED芯片图形化衬底产业化项目,显示出对新兴领域的战略押注。然而,在客户与供应商双重集中、退役设备业务周期性波动、MicroLED商业化进程不确定等多重风险交织的背景下,这场押注能否转化为持续增长的业绩,仍需时间来验证。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/154530.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫