作者丨青博

编辑丨六子

12月5日,被称为“中式面馆第一股”的遇见小面终于如愿登上港交所,但首日股价破发近三成的表现被市场泼了一盆冷水,相比上市前超400倍的火热认购,写下了极具反差的开篇。

尽管门店正在加速扩张,三年增长近三倍的营收数据也足够亮眼,但资本市场似乎已不再轻易为单纯的“规模故事”买单。

依靠资本“燃料”狂奔至今,遇见小面必须回答,自己的护城河究竟在哪里?

01

「资本狂奔下的单店困境」

资本加持下的高速扩张,是遇见小面的一个显著标签,从高瓴、海底捞到九毛九、喜家德,上市前六轮明星资本入局,为遇见小面提供了狂奔燃料。

增长数据也足够耀眼,营收从2022年4.18亿元跃升至2024年的11.54亿元,三年增长了近三倍,年复合增速66.2%,2025年上半年营收7.03亿元,同比增长33.8%。利润实现扭亏为盈,2022年至2024年分别为-3597.3万元、4591.4万元和6070万元。

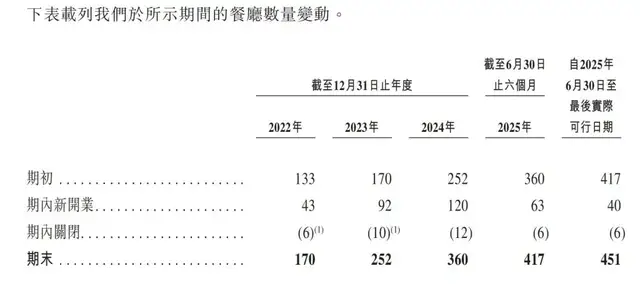

规模增长的背后,得益于持续加速的开店步伐。上述同期,遇见小面门店数量从170家一路猛增至2025年上半年的417家,仅2024年就净增108家。本次上市募资,也重点聚焦在未来三年拓展餐厅网络,计划继续开150至230家新店。

*图源遇见小面招股书

然而,随着门店规模的快速扩张,遇见小面的单店收益却呈现出持续下滑的趋势。具体来看,其直营餐厅的单店日均销售额从2023年的近1.4万元,下降至2025年上半年的1.18万元,降幅达15.66%;特许经营门店亦未能幸免,同期单店日均销售额从1.42万元下滑至1.19万元。

为吸引客流,遇见小面客单价“四连降”,从2022年的36.2元一路降至2025年上半年的31.8元,但此举并未换来预期的客流提升,直营餐厅的翻座率反而从3.9次/天降至3.4次/天,陷入“价量齐跌”的窘境。

更根本的挑战在于,遇见小面的扩张主要依赖于“重资产”模式,近年来超过86%的收入来自于成本较高的直营店,并且门店主要集中在一线及新一线城市。这为其扩张带来了显著的负担。2022年至2024年以及2025年1—6月,公司的资产负债率分别为95.77%、93.62%、89.86%和87.83%。尽管有所回落,但仍远高于50%—70%的行业健康水平。截至2025年上半年,其负债总额已超过10亿元。

依赖持续融资、快速开店来拉升营收,但单店盈利却在持续弱化,遇见小面的增长故事本质仍是“规模驱动”而非“效益驱动”。当前餐饮业面临着消费收缩、竞争激烈的双重考验,仅凭“继续开店”的惯性扩张,已难以支撑资本市场对长期价值的信心。

资本的期待在于规模回报,而遇见小面的生存基础,离不开一个健康可复制的单店模型,当门店增长不再带来扎实的利润,扩张的成色便会遭受质疑。

02

「加盟故事不好讲」

为了减轻重资产负担并继续维持增长叙事,转向加盟(特许经营)成为遇见小面一个绕不开的选择。在其最新的规划中,已明确将加大特许经营模式开店,加盟店比例将进一步提升,但能否跑通要打上一个大大的问号。

目前,遇见小面尚未建立起真正的全国性网络,超过半数的餐厅仍集中在广东大本营。

这与其加盟进程缓慢不无关系,自2019年开放加盟至2025年11月,其特许经营门店仅从81家微增至86家,占比约18.5%,扩张声势并不突出。

遇见小面的加盟策略主要聚焦在二三线城市,但这条路却并不好走,据长江商报,截至2024年底,遇见小面二三线门店的翻座率3.2次/天,明显低于一线及新一线门店的3.8次/天。

其扩张的挑战在于,“预制菜”模式在下沉市场难免遭遇口味与价格的双重考验。

遇见小面自诞生起便依托资本,确立了通过“预制”实现标准化、快速出餐的逻辑。店内几乎所有产品都是预制的,无论点的是什么菜品,都能在5到8分钟内上齐。

这解决了效率难题,却也为口味设定了天花板,业内普遍认为,遇见小面在口味仅能还原重庆小面风味的“七八十分”。社交媒体上“难吃的青菜,到底是谁在吃遇见小面”、“卤肉一股预制的味道,酸菜、青菜和面的分量都很少”、“橙汁是冲的,面也不是新鲜的”等消费者评价并不少见。

由于目前遇见小面主要在一线及新一线市场,快节奏的上班族对效率的诉求,一定程度上掩盖了风味的妥协;但到了对“锅气”和地道口感更讲究的下沉市场,这样的分数显然不够。天眼查APP显示,遇见小面2014年成立于广州,创立起便主打川渝风味,但其至今仍未规模化打入川渝这一核心市场。

*图源天眼查

另一个关键因素在于价格。尽管遇见小面比和府捞面便宜不少,这些年也一直降价,最新客单价已降至32元左右,但相比下沉市场的主流面馆并不具备价格优势。

据红餐大数据,在全国重庆小面门店中,人均消费不到20元的比例高达59.5%,尤其是在下沉市场。有调研显示,五成消费者平均每次会花16元到30元吃面,超六成消费者平均每次吃面花费都在30元以内。可见,以预制为主的遇见小面,也并未带来极具冲击力的价格优势。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪对青澄财经表示,二线及以下城市消费者对价格更敏感,品牌认知度可能较低,在管理上,加盟模式也容易出现服务质量、产品标准不统一的管控难题。本地餐饮品牌林立,消费者口味偏好差异大,只有更精准的定位产品与营销策略,才能适应下沉市场特点。

遇见小面的加盟扩张正陷入一个尴尬境地,想靠加盟商快速下沉,但预制口味和定价对下沉市场消费者吸引力不足。而消费者接纳度不足,又会降低加盟店的盈利能力,难以吸引优质加盟商,遇见小面通过扩大加盟实现轻资产、高增长的故事并不好讲。

03

「缺少的是“品牌灵魂”」

从行业维度看,遇见小面所处的中式面馆赛道虽然仍在增长,却面临 “有品类,无品牌” 的现状。

据弗若斯特沙利文资料,2025年至2029年,以川渝风味为主的总交易额预期年复合增长率为13.2%,在中式面馆中最高。

2021年,腾讯、高瓴、红杉等一线机构争相入局,催生了和府捞面、五爷拌面、马记永等一批中式面馆“新贵”。但随着热潮退去,品牌步入收缩阶段,门店成功破千家的更是屈指可数。以和府捞面为例,虽曾对外披露2026年门店目标超2000家,但据《新京报》2025年10月底报道,其当前门店数仅为569家。五爷拌面的门店数量更是从2023年峰值约1500家收缩至仅剩690家。

*图源和府捞面官网

遇见小面已坐上“川渝风味面馆第一”的位子,并成为第四大中式面馆经营者。但即便如此,市场格局仍然极度分散,行业前五名市场份额不足3%,领头羊和府捞面2024年的市场份额也仅为0.9%。遇见小面位列第四仅为0.5%。

他们并不缺少努力,重仓供应链与数字化,目标是通过极致的标准化来解决中餐连锁的根本痛点,在支持品牌快速复制和规模化扩张的同时,确保了产品服务能够标准化。和府捞面成立之初就投入重金打磨后台系统,连复杂的预测系统也选择自研,还有五爷拌面打造的自有工厂,遇见小面则通过传统工艺标准化、工业化,保证口感稳定。

但中式面馆为什么始终没有跑出一个属于自己的“麦当劳”呢?青澄财经认为,核心在于,各家在聚焦解决效率的同时,并没有真正建立起品牌情感价值与差异化体验。 消费者选择一碗面,更多是出于对“重庆小面”或“牛肉面”这个品类的即时需求,而非对遇见小面或某家面馆的忠诚度有多高。

包括遇见小面在内的许多中式面馆,其商业模式更接近于“流量生意”而非“品牌生意”。选址位于商场B1层或写字楼周边,高度依赖午餐时段的地段红利。在小红书上,许多用户称这种面为“打工人的面”,并调侃“没什么可吃的,中午就吃碗面吧”。

资本的投入并不等于市场认可,资本存在着一套逻辑和目的,它们追求的是快速的回报和退出,而不是长期的发展和维护。

因此,遇见小面面临的终极拷问是,当资本退去,效率趋同,品牌拿什么来留住消费者?是更有记忆点的产品,更温暖的体验,还是无法替代的价值感?在“强品类”的阴影下,建设一个“强品牌”,是一场远比搭建供应链更为艰难、但也更为本质的远征。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/149100.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫