作者 | 王念念

编辑 | Sette

1

这两天旅游行业最大的事就是祥源系雷了。

起因是浙江金融资产交易中心(以下简称“浙金中心”)部分由祥源控股集团有限责任公司(以下简称“祥源控股”)的金融资产收益权产品出现到期未兑付情况。

有媒体称,祥源系这次涉事资金规模已统计超过140亿元,并且数字持续增加。

但目前还没有官方口径通报具体数额,对此进行佐证。

如果对祥源系比较了解,他这次玩脱,其实早有预兆,因为祥源系的金融手法太“野”了。

首先是,祥源控股这些年一直就是八个盖儿盖十个锅,一直在借新还旧。别看他动不动说自己值几百个亿,其实挺缺钱。

缺钱到什么程度呢?比如从旗下上市公司祥源文旅那里占用资金。

具体咋干的呢?

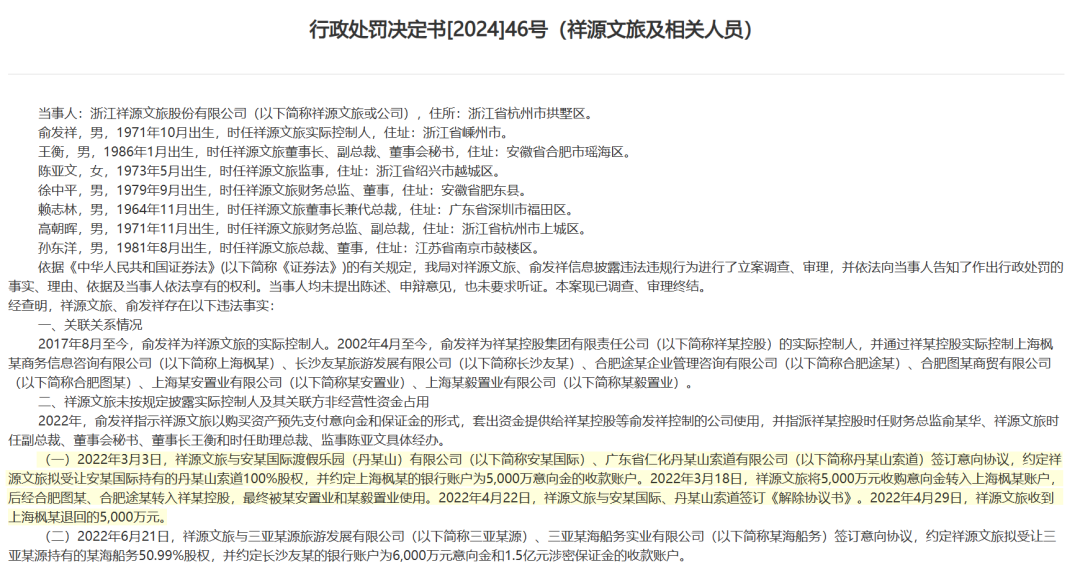

据浙江证监局查明,2022年3月,祥源文旅与丹霞山相关公司签订收购意向协议,并支付了5000万元意向金。但是这笔资金没有转给交易对手,而是经过多个账户转手,最终流入祥源控股旗下的房地产公司。

2022年4月,祥源文旅与上述公司解除收购协议,祥源文旅收回相关款项。

这个资金流转路径和意图并不复杂,本质就是虚构或伪造交易,将上市公司资金以“预付”之名,通过中间方最终输送给控股股东或其控制的其他企业。

整个流程就是:伪造交易 → 虚设资金路径 → 资金流向控股股东体系 → 归还平账

其实说白了就是,用祥源文旅资金“过桥”。

而且上述案例并非孤例,在2022年期间,祥源文旅类似手法的交易发生了多笔。

虽然后来占用的资金也都还了,祥源文旅及相关责任人合计被浙江证监局罚款约830万元。

但这个事透露出一个严重问题,即以祥源系的资金调配能力,已经连短期过桥都无法做到了,必须铤而走险从上市公司占用资金。

所以,这件事情之后,业内很多聪明人就已经对祥源系画了个问号。

2

但是,这个时候祥源系其实还能做到勉强应付。

对祥源系资金链最致命的打击其实是在去年。2024年10月份的时候,浙金中心的金融资产交易业务资质被取消了。

这个浙金中心很有意思,早期是国资背景,很牛。

巅峰时期,它一年发行产品超千亿,会员数破200万,甚至承接“五水共治”等政府项目融资,在浙江投资者心中,其可靠性一度比肩银行理财。

祥源系也一直是这个平台上的主要融资方之一,通过平台发行产品为旗下地产项目融资。

这也很正常,国资开门做生意,你只要合法合规,帮你融资也没什么。

但后来浙金中心和祥源系的关系就有点变味了。

2019年1月,有一家叫“杭州民置投资管理有限公司”的民营企业认缴出资12亿元,成为浙金中心第一大股东。

这公司啥来头呢?

2018年10月,有家叫作“安徽翔誉商贸有限责任公司”的公司,成为杭州民置的新进股东,持股45%。

从时间点上看,其实大家都挺“急”的。

而安徽翔誉的法定代表人、高管和股东,均在祥源系多家公司担任要职。

哪怕到今天,安徽翔誉虽然从杭州民置退出了。但是祥源系旗下的安徽益祥文旅,和杭州民置依旧共同持有杭州微游荟旅游的股份。

安徽益祥文旅占股55%,杭州民置占股45%。

说白了,这两伙人明显关系不一般。安徽益祥文旅、安徽翔誉都是祥源系,杭州民置也跟祥源系不清不楚。

这就出现了一个问题,浙金中心实际上已经从一个有国资背书的独立第三方金融资产交易平台,转变为一个由利益相关方控制的、为主要关联企业(祥源)服务的非标融资工具。

而且浙金中心资质被下的这个时间点很有意思,正好是祥源文旅因资金占用被证监会正式处罚前两个月。

其实,很大可能性是,当时监管部门就已掌握情况祥源系真实情况,提前取消其发行新产品的资质以控制风险蔓延。

没有了浙金中心这个融资渠道,相当于直接敲断了祥源系资金链一条大腿。

3

所以,2025年1月的时候,浙金中心开始“去国资化”,名字也变成“浙江浙金资产运营股份有限公司”。

但是浙金中心的官网、微信号仍沿用旧称,甚至保留“国资背景、稳健兑付”等宣传话术。“国资背景”的暗示持续存在。

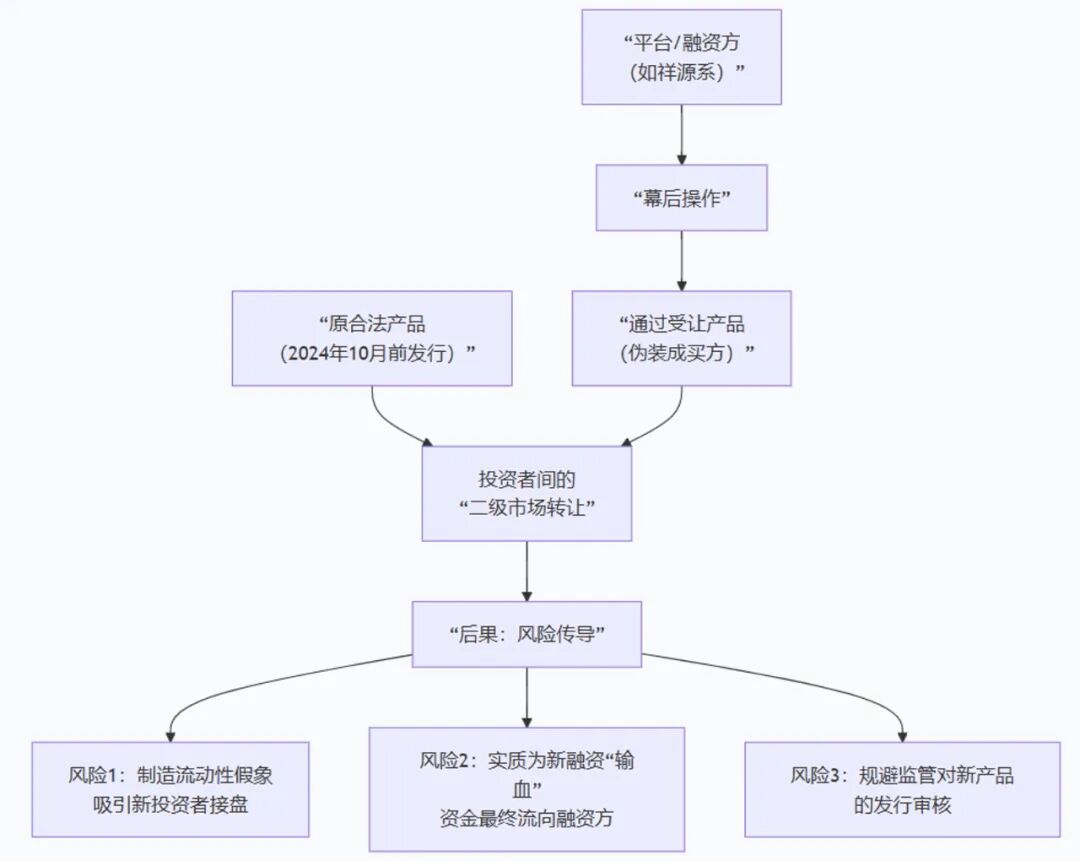

虽然资质被下了,不能发新产品了,没关系。我来搞“存量产品转让”。

其实“存量产品转让”这一功能,本意是让投资者之间交易,但在特定情况下,平台本身或其关联方可以作为买方或卖方参与,为变相流通提供了渠道。

但为了持续为祥源系输血,在无法公开新增产品的限制下,很有可能利用转让功能维持资金流入。

什么意思呢?打个比方。

想象一下,浙金中心就像一个被政府查封、不再允许制作新“游戏币”(新产品)的游戏厅。

官方规定,查封后,只允许老玩家之间互相买卖二手游戏币(存量产品转让)。

但游戏厅老板(平台或关联方)为了继续赚钱,自己偷偷下场。他把自己手里的,或者从别处弄来的“游戏币”,假装成是“老玩家转让的”,大量挂到二手市场去卖。

新来的客人(新投资者)看到二手市场很热闹,就花钱买了这些“二手游戏币”。他们以为是在和别人交易,实际上钱最终都流进了游戏厅老板的口袋。

老板拿到这些钱,并没有开新游戏,而是拿去填补他另一个快破产的生意(为“祥源系”输血),或者拿来付给之前要退币的老玩家(兑付前期产品),拆东墙补西墙。

所以,危机爆发前,浙金中心平台上“几乎都是祥源系产品”,其他产品逐渐退出,可以说该平台已经是祥源系的“专属融资通道”。

4

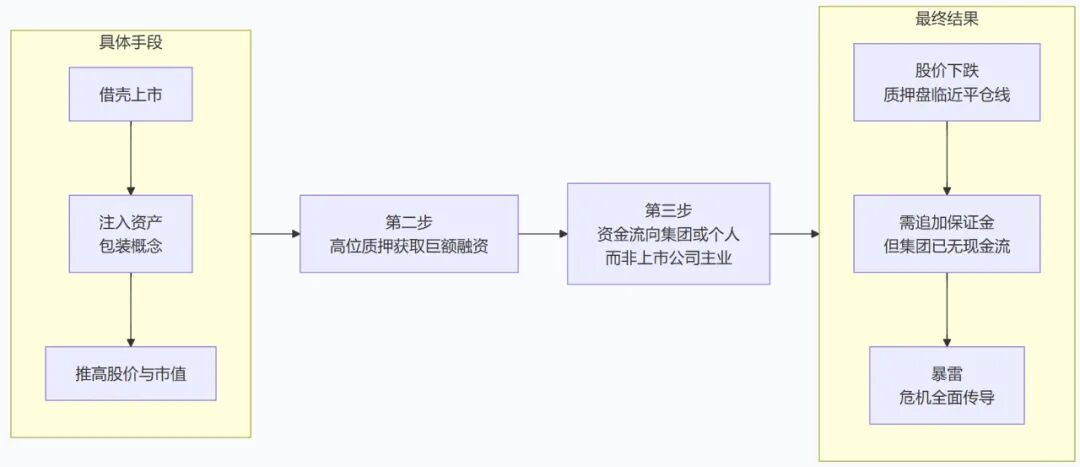

祥源系搞钱的另一条腿是对旗下上市公司的“掏空式”资本运作。

其核心理念是,不依赖上市公司创造经营利润,而是通过“市值管理—股权质押”的金融循环来获取巨额流动性。

以祥源文旅为例。

祥源文旅(原万家文化)在注入文旅资产后,业绩并未出现爆发式增长,其市值增长主要依赖资产注入等资本动作。

通过各种注入资产、包装概念,拉升市值,随后在高位质押股权,获取巨额融资。获得的资金流向集团地产业务或其个人。

其实他根本不是在经营公司。

这套模式本质上是把上市公司的所有权和未来预期,通过质押提前变现。

“套出资金” 是目的,“质押股份” 是手段。

而这个玩法想要循环持续下去,必须依赖股价不断上涨或至少保持稳定。一旦祥源整体信用崩塌,股价下跌,质押链条就会反噬。

5

那你可能要问,祥源怎么就缺钱到这个份儿上?

这公司吧,虽然一直对外宣称以“文旅投资运营为主导”,但本质还是一家地产公司。毕竟,文旅板块赚得少,地产赚的才是大头。

但这些年房地产太难了。

就像祥源控股相关负责人在浙金中心回答投资者疑问时说的,“地产原来一年销售两三百亿,现在卖不动了”。

公开信息显示,2022年-2024年间,祥源控股的签约销售额分别50.38亿元、64.13亿元、35.64亿元;相应的结算金额分别为58.61亿元、52.37亿元、41.04亿元。

而到今年上半年,这两项指标都出现断崖式下降,分别为11.5亿元、6.98亿元,地产表现越发惨淡。

地产销售回款锐减,前期投入资金无法收回,形成资金链断裂的恶性循环。

目前,祥源系旗下至少10家地产公司出现在上海票据交易所的持续逾期名单上。部分项目因资金链断裂已停工烂尾,进入司法重整程序。

虽然相关负责人说,祥源控股总资产约600亿元,总负债约400亿元,从这个角度看兑付应该没有问题。

但目前投资者根本不信,毕竟祥源控股的资产结构有大BUG。

其所谓的600亿资产中,大部分是地产项目、股票等流动性差的资产。而400亿负债则以银行贷款、施工方欠款、投资者理财资金为主,多为刚性兑付。

目前,祥源寄希望于引入国企注资,成为大股东以“止跌资产”。

引入地方国资作为战略投资者,在国内处理类似债务危机时是一种常见路径。此前华南城、贵州清镇烂尾楼项目等案例中,都出现了国资介入的身影。

但国资或AMC并非“救世主”,它们也是市场化机构,有严格的风控要求。其救助通常会优先选择 “区域优质、有阶段性流动性问题、预期具备盈利性” 的项目或资产。祥源整体是否符合此标准存疑。

不过,祥源系确实掌握着一些有价值的资源。

比如旗下上市公司祥源文旅拥有张家界百龙天梯、凤凰古城沱江游船、齐云山等优质文旅资产。

2025年前三季度,祥源文旅实现营业收入8.44亿元,同比增长35.29%;归母净利润1.56亿元,同比增长41.8%。

这些优质文旅资产或许能成为与国资谈判的筹码。

对祥源系而言,最现实的路径可能是地方政府协调下的“分类处置”:对存在民生问题的地产项目推动“府院联动”式纾困。对有价值的文旅资产,由地方国资平台或资产管理公司进行选择性盘活。

但即便国资介入,如何平衡各方利益、盘活贬值资产仍是难题。

而且还有一个问题,鉴于祥源系以往的操作,可控性、风险性也是国资要考虑的问题。

图片来源于摄图网及网络截图

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/149106.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫