作者丨青风

编辑丨六子

11月6日,在2025年世界互联网大会上,曹操出行分享了其Robotaxi业务的发展路径和实践成果,第二代Robotaxi车型已启动试运营,行业首创的“绿色智能通行岛”将于年内在杭州投入使用。上个月,吉利控股董事长李书福曾对外明确表态,“曹操出行是集团Robotaxi最重要的商业化载体”,将这家出行平台的战略地位拉至新高度。

但突出的业务定位背后,是严峻的财务数据在拉响警报。2025年上半年,曹操出行经调整净亏损仍达3.3亿元,尽管较上年收窄34%,但2022年以来的累计亏损已超过55亿元。

一边是母公司吉利赋予的“库存承接者”使命,一边是对高德、滴滴等聚合平台高达85%的订单依赖,这家行业第二大网约车平台深陷双面“工具人”的桎梏。

在网约车行业从“规模扩张”转向“精耕细作”的新周期里,曹操出行押注2026年落地的L4级定制Robotaxi,试图撕开一条增长裂缝。这场用重资产成本换未来的豪赌,究竟是破局密钥还是饮鸩止渴?

*图源曹操出行

01

「为吉利“清库存”」

“别人做平台撮合交易,曹操是自己买车上阵。”与滴滴C2C的轻资产平台模式不同,曹操出行选择了截然不同的B2C重资产路径——直接采购车辆、招募专属司机。截至2025年6月末,曹操出行在31个城市部署了超过3.7万辆定制车。

该模式从诞生起就刻着吉利的基因。曹操出行的定制车战略被外界视为吉利汽车的“消化通道”——其主力车型枫叶80V和曹操60均来自吉利体系。

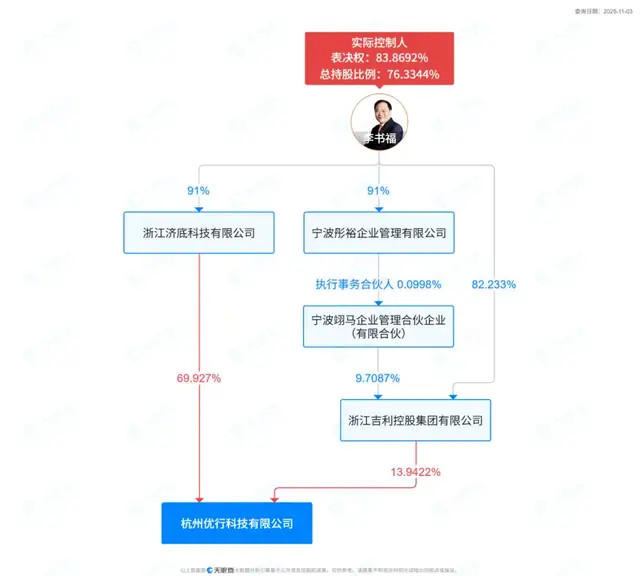

*图源天眼查

招股书显示,2022年曹操出行向吉利支付的采购费用达13.23亿元,2023年进一步增至17.7亿元,两年累计支付约31亿元。

买车之后,曹操出行再与当地运力合作伙伴合作,向附属司机销售定制车。2024年,其车辆销售收入同比暴涨657%至8.67亿元,卖车KPI痕迹明显。今年以来车辆销量再次大幅增长,由2024年上半年的2,826辆增加至2025年上半年的7,993辆。

“车企做出行,本质是给自家产品找场景,但这往往与出行平台的盈利目标冲突。”一位网约车行业分析师表示。

重资产模式确实构建了差异化优势。依托吉利生态,曹操定制车的全生命周期成本(TCO)较行业平均水平降低36.4%,每公里成本仅0.5元。截至2025年6月,3.7万辆定制车贡献了25亿元GTV,占比达23%。

但定制车模式如同一把双刃剑,在提供标准化服务体验的同时,也大幅增加了运营成本,带来沉重的财务负担。高昂的司机补贴成本叠加车辆折旧压力,使曹操出行2024年的总负债攀升至112.83亿元,流动负债净额达81.46亿元。

这并非个例,背靠广汽的如祺出行同样采用重资产模式,至今仍在盈亏平衡线上徘徊。相比之下,轻资产的嘀嗒出行已连续多年盈利,模式差异带来的结局显而易见。

更严峻的是市场环境变化。《2024年全国网约车市场年报》显示,行业运力趋于饱和,驾驶员办证数增速同比下降26.8%,司机收入连续两年下滑。在合肥、珠海等城市,全职司机日均流水不足300元成为常态,这让曹操出行的高人力成本压力愈发凸显。

既要帮母公司去库存,又要靠高待遇留司机,曹操的中间角色显然极不轻松。

02

「沦为聚合平台的“专属车队”」

在网约车行业流量成本高企的今天,曹操出行面临另一个严峻挑战——对聚合平台的过度依赖。

“打开曹操出行App的人越来越少,我们的订单基本来自高德和滴滴。”一位北京的曹操司机透露。这种流量依附已成为平台的生存惯性。

*图源高德打车截图

根据招股书,于2022年、2023年及 2024年,来自聚合平台的订单分别占曹操出行GTV的49.9%、73.2%及 85.4%,以及分别占公司订单量的51.4%、74.1%及85.7%。聚合平台占比实现跨越式增长,曹操出行俨然成为平台的“专属车队”。

流量垄断直接导致议价权丧失。2024年曹操出行支付的聚合平台佣金达10.46亿元,占销售费用的85.7%,佣金率长期稳定在GTV的7.2%-7.5%。这意味着每100元交易额中,除了大部分给司机,还有7元多要支付给流量方。

今年最新财报显示其对平台的依赖还在加深,聚合平台收取的佣金由去年同期的4.34亿元,猛增70%至今年上半年的7.38亿元。这笔不菲的“过路费”直接侵蚀了本就不丰厚的利润。

曹操出行在招股书中坦承了这一风险:“若我们仅能从少数能够提供我们所需用户促成服务的聚合平台中选择平台,我们可能因议价能力有限而不得不接受不利条款。若聚合平台向我们收取更高佣金,我们的利润率可能受到不利影响。此外,若我们与第三方聚合平台的合作中断,我们可服务的订单数量可能会大幅减少。”

聚合平台的内部竞争再次加剧了这种困境。滴滴一家的市场份额超过70%,高德地图等聚合平台吸引了剩余的大部分订单,而全国取得经营许可的网约车平台就有393家,这些平台为了在聚合平台中争夺仅剩的流量和订单,经常采用“一口价”“特惠单”等低价营销方式。

而曹操出行这类运力方夹在中间:一方面要满足聚合平台的低价要求以获取订单,另一方面要承担司机成本上涨的压力。

8月份,网约车行业集体下调了司机抽成比例,滴滴和T3将最高抽成降至27%,曹操出行则降至22.5%,进一步压缩其利润空间。

事实上,曹操出行一直在亏损。2021-2024年,亏损金额分别为约30.07亿元、20.07亿元、19.81亿元、12.46亿元。亏损的重要来源就是销售成本高,2024年曹操出行销售成本高达135亿元,司机工资与补贴占比近80%,而其司机平均时薪35.7元,显著高于行业27元的平均水平。

03

「Robotaxi能破局吗?」

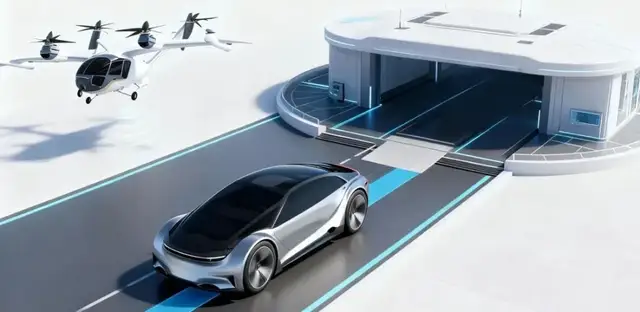

“共享出行行业正进入以Robotaxi为核心的3.0阶段。作为吉利控股集团Robotaxi最重要的商业化载体,我们将与沃飞长空、时空道宇等吉利生态伙伴以及更多的产业伙伴紧密合作,构建‘天地空一体化’智能出行科技生态。”曹操出行执行董事兼CEO龚昕在9月的战略发布会上提出“天地空一体化”蓝图,试图用技术叙事摆脱“工具人”宿命。

依托吉利的制造优势,曹操已构建“定制车+自动驾驶+出行平台”闭环生态,成为国内唯一对标特斯拉CyberCab模式的玩家。

*图源曹操出行

当前的业务进展确实值得关注。在2025年世界互联网大会上,曹操出行Robotaxi运营负责人宣捷透露,该公司制定了清晰的三代产品路线图:首代车型已于2025年2月在杭州、苏州开展示范应用;第二代车型目前进入试运营阶段,重点推进规模化与无人化运营验证;第三代车型则为完全定制化的Robotaxi车型,目前正处于研发阶段,将专门面向无人驾驶场景进行深度设计与优化,以充分适应未来出行需求。

据了解,其Robotaxi车队已在苏州、杭州完成1.5万公里测试,2026年底将推出L4级定制车型,龚昕透露其单车成本将显著低于行业同类产品,有望接近特斯拉3万美元的目标线。

资本市场对此抱有期待。中信建投与华泰证券均认为,Robotaxi将成为曹操的“第二成长曲线”。弗若斯特沙利文预测,2026年Robotaxi将实现大规模商业化,每公里成本会降至传统网约车的60%。若能把握这一窗口期,曹操有望重构成本结构,摆脱对司机薪酬的依赖。

但赛道早已挤满玩家。小马智行、文远知行刚刚完成了港股挂牌上市;滴滴自动驾驶在上个月获20亿元D轮融资,与广汽埃安合作的L4车型年底量产,目标2026年实现成本覆盖;如祺出行也在积极布局,截至2025年上半年,平台已运营超过300台Robotaxi,订单量同比增长超470%;享道出行更是将IPO募资重点投向智驾研发。百度萝卜快跑已累计提供1700万单服务,先行优势明显。

更现实的是落地挑战。技术上,极端天气、突发障碍物仍是L4级自动驾驶的巨大难题;政策上,全国性监管框架尚未出台,仅少数城市开放商业化试点;用户接受度上,大多数受访者对“无安全员驾驶”存顾虑。

Robotaxi不是三年五年能成的生意,曹操能撑到盈利那天吗?

龚昕对此显得乐观:“我们的定制车已验证成本控制能力,这能直接迁移到Robotaxi场景。”他透露,与沃飞长空合作的eVTOL低空出行将同步推进,未来用户可在App内规划“地面+低空”联运路线。

但这种前瞻性布局需要持续投入,对于仍在流血的曹操出行而言,无疑是场“烧钱换未来”的豪赌。

04

「写在最后」

高佣金吞噬利润,重资产模式拖累现金流,曹操出行在巨头博弈与母公司的双重期待中艰难寻找平衡点。

其双面“工具人”的宿命,本质是车企做出行的典型困境——既想依托制造优势建立壁垒,又难以摆脱母公司战略捆绑;既想借聚合平台快速起量,又沦为流量方的附庸。

Robotaxi无疑是最诱人的破局机会,但技术成熟度、政策节奏与资金储备构成三重考验。吉利的生态协同是曹操的核心优势,智驾技术、卫星通信与定制车的结合也形成差异化,但要将技术潜力转化为商业价值,还需解决“短期亏损收窄”与“长期研发投入”的平衡问题。

正如李书福所言,“出行平台的竞争力最终看生态整合能力”。对于曹操出行而言,如何在帮吉利消化库存的同时守住盈利底线,在依赖聚合流量的同时培育自有用户,在押注智驾未来的同时控制烧钱节奏,将是其在新周期里必须答好的生存考题。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/146858.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫