来源 | 伯虎财经(bohuFN)

作者 | 刘萍

眼下,双11大战正打得正酣。作为美妆行业最重要的销售旺季,各品牌正忙着全力冲刺。

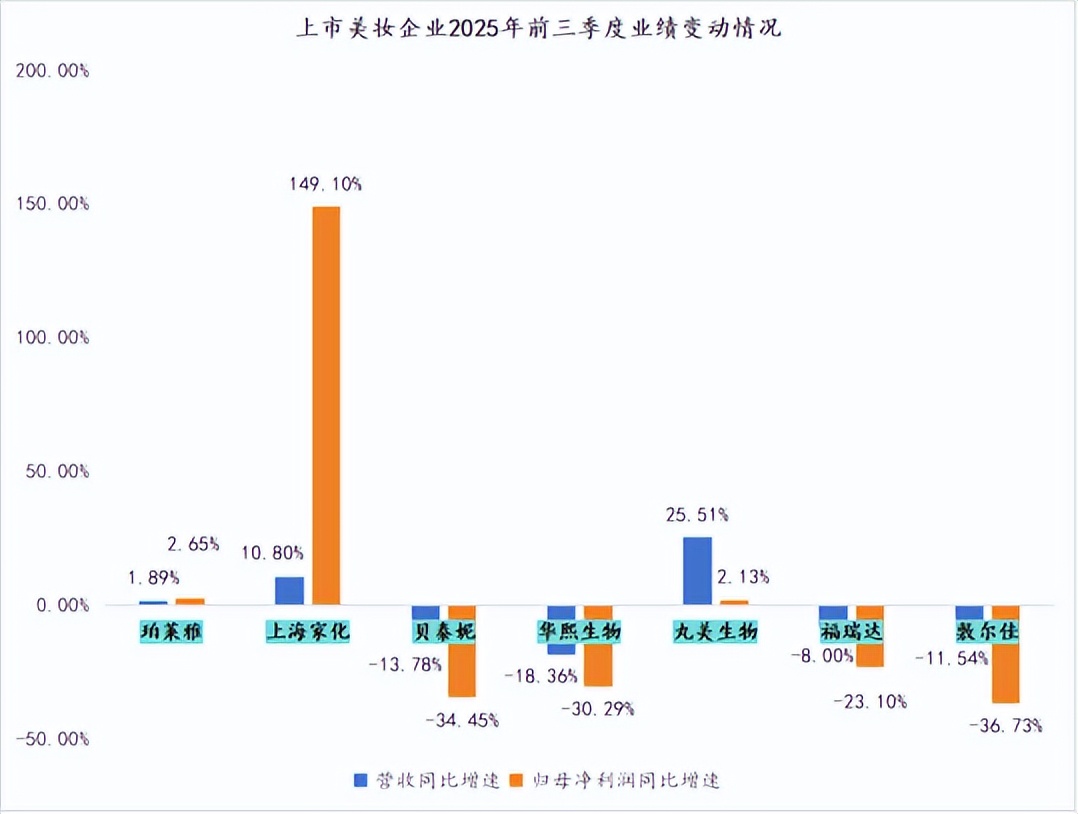

然而,美妆行业看似热闹不减,不久前却几乎集体交出了向下探的三季报,在赶超国际巨头的路上突然减速。

向来是高增长代表的珀莱雅,其1-9月营收同比增长1.89%至70.98亿元,归母净利润同比增长2.65%至10.26亿元。贝泰妮、华熙生物、福瑞达、敷尔佳均出现不同程度的营收下滑,而处于转型期的上海家化、丸美生物,则实现了逆势增长。

以丸美生物为例,今年第三季度,其实现营业收入6.86亿元,同比增长14.28%;归母净利润6948.16万元,同比增长11.59%。前三季度,丸美生物实现营业收入24.50亿元,同比增长25.51%;归母净利润为2.44亿元,同比增长2.13%。

在美妆行业,增长公式没有秘密,无非是渠道、产品、供应链、文化、运营等因素的相互作用。而各品牌跑出不同的速度,又表明这套公式其实并不好复制。

行业的通用公式之下,丸美探索出了最适合自己的独特公式,可以归纳为“研发实力+爆品思维+供应链优化+全渠道销售”。单是研发方向,丸美就和很多同行不同,选择深耕抗衰赛道中的眼部护理。

人人都想当全能学霸,但丸美当个“偏科生”,也活出了增长曲线。

01 产品先行,渠道护航

据艾媒咨询《2024-2025年中国美妆行业发展现状与消费趋势报告》显示,58.8%的消费者在购买化妆品时最关注产品成分,41.4%的消费者关注产品功效。

当消费者对产品品质的关注,多于对性价比的关注,美妆品牌的业绩增长就成了由产品决定。而丸美的业绩增长,也是因大单品战略成效明显。

从品类来看,丸美主品牌仍为营收支柱,其以重组胶原蛋白为核心的高功效护肤品线是增长主引擎。数据显示,第三季度丸美生物眼部类产品营收1.49亿元,护肤类产品营收3.06亿元,两者合计占总营收的66.33%。

作为品牌的拳头大单品,去年推出的小红笔眼霜3.0延续了丸美在眼部护理的基因,并新采用了多项新的“黑科技”,包括25%定制胜肽、速淡两类顽固黑眼圈的技术、冰感按摩头等。

属于护肤类的大单品小金针次抛精华,则应用了“眼霜级”的配方标准,采用高纯度重组人源化胶原蛋白,实现“高活性、高渗透、低刺激”的功效突破,持续吸引着消费者。

数据显示,小金针面霜上市首月即突破千万GMV,小金针次抛2024全年线上GMV达3.5亿元,

如果说丸美主品牌是“压舱石”,其彩妆品牌恋火则是新势力。近年来,国货美妆集体向欧莱雅等国际巨头学习,尝试打造产品矩阵,开辟彩妆线作为子品牌是最热门的选项,既能丰富了消费场景覆盖,也有找开新的增长空间,是目前国货美妆突破增长瓶颈的有效路径。

比如珀莱雅就有彩棠,其发展速度同样可观。而恋火2024年销售收入已超过9亿元,2025年上半年实现营业收入5.16亿元,同比上升23.87%。按照这一增速,有望在2025年成为又一个10亿级美妆品牌。

渠道转型的落地,则为业绩增长提供了保障。在美妆消费向线上迁移的趋势下,丸美也完成了渠道重心的战略转移,全面拥抱内容电商、直播电商等新渠道。2025年上半年,其线上销售占比攀升至88.87%,同比增长37.85%,线下渠道占比则收窄至11.13%。

当然,线上布局并非简单的流量堆砌,否则就成了花钱买流量,从自己身上拔“羊毛”。丸美将天猫当作线上核心品宣阵地,运营层面基本是跟着平台的销售节奏走。

1月年货节、春节及5月母亲节、告白季等特别销售节点,丸美提前造势吸引人群,打造送礼场景,注重场货匹配。上半年,丸美天猫旗舰店TOP5核心单品销售占比73%,4月上新的胶原小金针超级面膜霸榜天猫涂抹面膜新品榜TOP1。

在抖音、快手等内容电商主战场,丸美则重点放在种草。短剧作为内容电商坐拥海量用户的载体,是各大品牌争先抢占的广告位。今年上半年,丸美独家冠名抖音爆款综艺《今晚好犀利》,将产品融入内容,并打造“胶原好犀利”话题,最终获得21.8亿级曝光再创新高,品牌抖音搜索指数同比提升72.07%,环比提升58.72%。

至于线下渠道渠道收缩,早已是业内常态。把线下当作销售渠道,坦白说丸美做得并不足以挽回颓势,但它也在换种方式重新做线下。目前,丸美正在向体验式、服务式转型,继续发展新型美妆集合店,并开出了多家丸美科技美肤馆,试图通过沉浸式线下体验,重塑品牌价值。

02 从“弹走鱼尾纹”到“重组胶原蛋白”

要论产品种类,丸美不算非常丰富,部分同行基本横跨面部抗衰、眼部护理、防晒、美白、保湿、修护、彩妆乃至母婴、男士等细分赛道,但胜在在细分赛道做深做精,细分密度最高。

曾几何时,那句“弹弹弹,弹走鱼尾纹”的广告语响彻大江南北,丸美凭借这一深入人心的品牌传播,以清晰的功效认知打开市场,并将第一代弹力蛋白眼霜打造成爆款,为后续“眼霜第一股”奠定了基础。

直到现在,丸美依然稳居眼部护理的第一梯队。有数据显示,抖音眼部护理GMV榜单TOP20中,丸美一季度就登顶TOP1,二、三季度保持在前二。今年上半年,丸美持续蝉联“国货眼部护理第一品牌”。

当卷技术成了行业共识,在丸美所处的抗衰赛道,各类护肤成分不断涌现,品牌们的宣传概念令人眼花缭乱,实际各有占位。薇诺娜是敏感肌修护,华熙生物是轻医美,丸美则在抢占重组胶原蛋白的市场心智。

丸美对重组胶原蛋白的布局较早,10年前就开始了,整体走得相对稳。从早期聚焦弹力蛋白的基础抗衰,到如今以重组胶原蛋白为核心的科技抗衰,去年建成“全国重组功能蛋白技术中心”,逐渐释放技术积累。

最直接的体现,是丸美大单品的成功,且大单品结构在更新。以小红笔眼霜3.0、小金针次抛精华、小金针面霜等产品为代表的重组胶原蛋白系列,是丸美打动“功效党”的核心武器。可以看出,丸美不再只是单一眼霜品牌,正用生物科技大单品向全品类扩张。

随着大单品获得越来越多的市场声量,丸美也敢于启动产品提价策略。据丸美财报,对比去年同期,2025年第三季度丸美的主要产品平均售价全线上升。

其中,眼部类产品平均售价上涨最为明显,从2024年7-9月的99.33元/支涨至2025年7-9月的151.81元/支,价格涨幅达52.83%,最终实现同期销售额1.48亿元。丸美表示,这主要是本期售价较高的眼部类产品销售占比提升,以及售价较低的眼部类产品销售下降所致。

其他产品线也有不同程度的涨价,护肤类产品从99.45元/支涨至103.95元/支,上涨4.52%;洁肤类产品从61.75元/支涨至69.54元/支,上涨12.6%;美容类产品价格从63.45元/支涨至76.63元/支,上涨20.77%。

产品结构的优化及定价能力的增强,推动三季度公司毛利率高达74.91%,高于行业平均水平,向高端化又迈进了一步,验证了其重押技术的有效性,

目前,重组胶原蛋白作为公认的下一代明星成分,丸美是少有的拥有众多专利的企业之一,具备了参与甚至定义该赛道“游戏规则”的话语权。

03 要收获,先付出?

研发与销售是美妆企业费用支出的两大头,从未有美妆企业能仅凭单一优势长期领跑。

高研发是公认的积极因素,往往代表着产品力。丸美也没有含糊,今年前三季度其研发费用继续加码,同比增长15.34%。

销售费用则是硬币的两面,一面是换来增量,一面是蚕食利润。但强如欧莱雅集团、雅诗兰黛等国际巨头,其营销投入同样居高不下,用来维护品牌声量,巩固市场地位。

巨头们的选择印证了营销在美妆行业的战略价值,销售费用占比较高早已是业内常态。数据显示,丸美生物前三季度销售费用为14.15亿元,同比增长32.09%。

就2025年前三季度来看,大多数头部美妆企业的销售费用都保持着较快增长,可见竞争非常激烈,却普遍难挡业绩下滑。

某种程度上,丸美营销费用的上升,并非以价换量的被动消耗,而是配合产品迭代的主动选择。在信息过载的时代,“酒香也怕巷子深”,再好的技术如果不能被消费者理解和认可,就难以转化为市场竞争力,这与传统的价格战、流量争夺战有着本质区别。

此外,营销也不是孤立的成本支出与研发、产品、品牌深度绑定的投资。丸美在加大营销投入的同时,仍保持了营收的高增长和毛利率的持续提升,表明公司的营销策略产生了预期的效果。

正好丸美处于上升期,从长远来看,通过营销提高品牌认知度,带来的就不仅是短期营收增长,更是品牌资产沉淀。

不过,市场瞬息万变,纵然是产品种类的“偏科生”,也需要掌握平衡术,在研发、销售之间找到平衡,才能实现四两拨千斤的效果。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/146762.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫