作者丨方诗意

编辑丨六子

自燃和起火已经成了新能源车主们的一块“心病”。

10月23日,仅仅一天之内,三起不同品牌的新能源汽车自燃事件接连冲上热搜。10月上旬,某传统车企旗下新能源品牌在福建自燃,一台车点燃了附近7辆车。

*图源微博热搜

车主焦虑、旁观者担忧,老生常谈的问题又一次被摆在桌面上:有没有真正安全、能尽量避免自燃的电池?

还真有。在众多的备选答案中,固态电池受到的关注是最多的。在这个领域,中国的进展也是最快的。甚至就在三起自燃事件的同一天,还有中国电池企业发布了固态电池新品。中国的电池企业和汽车企业在竞争,中国企业和日本企业也在竞争。

然而在这种“打鸡血”一样的氛围里,不同企业的命运差异却很大。有的提前实现资本狂欢股价大涨,有的靠卖工具赚到了同行的钱。在花样百出的故事之中,固态电池离“拯救”新能源车主于焦虑,到底还有多远?

01

「固态电池,进入“大争之世”」

固态电池并不是完全杜绝了起火,但它的安全性是得到业界认可的,同时也能显著提升电池续航,实现两方面的收益,完全有能力改写行业格局,也因此成为“必争之地”。而最近,似乎到了行业最活跃的时期。

在10月23日自燃事件当天发布成果的是欣旺达。它在2025新能源电池产业发展大会上宣布,推出新一代聚合物全固态电池“欣·碧霄”,能量密度达400Wh/kg,较当前主流态电池(250-300Wh/kg)提升超30%。

*图源盖世汽车

欣旺达预计在今年年底建成0.2GWh聚合物固态电芯中试线,高管还表示已经成功开发测试了520Wh/kg能量密度的锂金属超级电池实验室样品,暗示自己还藏了一手。

作为对比,在10月18日的全球创新大会上,奇瑞董事长尹同跃直接喊出“奇瑞的全球化创新体系,也要不客气了”,并展示了其“犀牛S”全固态电池模组。

600Wh/kg的能量密度,1200-1300公里的整车续航,奇瑞借旗下得壹电池与奇达动力两大子公司,冲击着这项技术的大门。为此,它在芜湖基地的电池相关投入已经超过80亿元,总投资过百亿元。

中国固态电池的进展很难尽数。奇瑞的供应商之一国轩高科,在去年就官宣了“金石全固态电池”,今年5月宣布已建成中试线。而亿纬锂能的固态电池则刚刚在9月下线,资本市场以暴涨迎接。基础研究层面,中国科学团队从9月底到10月初,连续发布三项成果,登上了顶级科研杂志,受到广泛关注。

*图源互联网

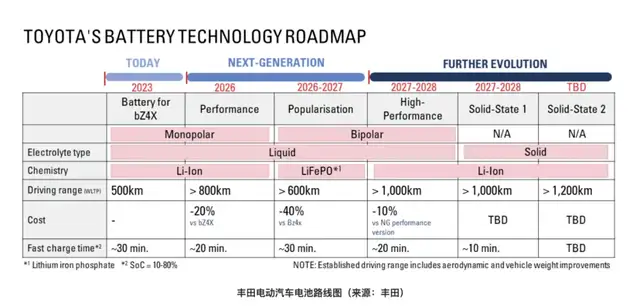

面对这些进展,最急的不是国内同行,而是日本企业——中国企业的异军突起,让一直被视为错过了电动化机遇、将固态电池视为翻盘希望的日本汽车工业倍感压力。作为最积极的倡导者,丰田从去年开始就连续放出好消息。

去年10月,丰田宣布与合作伙伴在2027年后实现下一代电池商业化。去年11月,丰田称高性能电池和固态电池获日本政府认证,将于2026年量产。

今年4月,丰田再次宣布与松下等合作伙伴达成历史性合作,突破全固态电池量产技术瓶颈,最快2027年有车型上市。而到了10月,紧跟着中国科学院成果发布,丰田又宣布和住友达成协议,共同开发全固态电池正极材料。

丰田的所有动作都是在高调重申量产目标。但如此密集地为自己正名,凸显了它心态的急迫。

*图源丰田

从中我们不难发现,即便是奇瑞、丰田这些最激进的“急先锋”,也相当默契地将真正搭载上车的时间点,放在了2027年之后。

这个时间差恰恰说明,从一个参数惊艳的实验室原型,到一个可以被大规模制造、经受住市场考验且成本可控的成熟商品,中间还有一条漫长而崎岖的道路要走。固态电池的研发,比外界想象得要难。

02

「“三座大山”,没那么好翻」

相较于发布会上的豪言壮语,行业巨头私底下其实非常冷静。

比亚迪执行副总裁李柯去年外媒采访时说,比亚迪将是首个实现固态电池批量商用的车企。但最领先的它划定的大规模上车时间其实是2030年。而宁德时代董事长曾毓群给出的从实验室样品到量产的时间,则是8-10年。即便以国内最早炒作固态电池概念的2018年作为起点,也要到2028年才会看到质变。

还有一个有意思的信号是,奇瑞汽车执行副总裁、CTO高新华去年的表态是全固态电池“2026年上车、2027年量产”,今年则变成了“2027年首批装车验证,完成实车搭载与性能测试,为量产落地奠定基础”。

*图源奇瑞发布会

原因非常简单,固态电池确实更强了,但“缺点是如果没有控制好,(热失控的话)它的风险就更大。我要保证我(产品)的安全,这是很重要的指标。”

要“控制”好固态电池,行业要面对难度巨大的“三座大山”。

第一座是“技术之山”。固态电池的原理看似简单,但实践起来却困难重重。物理层面,固态电解质与固态电极之间是“硬碰硬”,界面阻抗大、稳定性差。化学层面,锂枝晶的生长可能刺穿脆弱的固态电解质,引发电池内部短路,造成致命的安全隐患。最让企业警惕的就是高新华所说的安全问题:

固态电池因其更高的能量密度,理论上安全边界更宽,但一旦这个边界被突破,其瞬间释放的巨大能量所造成的后果,可能比液态电池更为严重。这一点也被很多业界专家强调过,固态电池因此需要更严格的验证过程。

第二座是“成本与制造之山”。固态电池核心原材料都不简单,如硫化锂价格高达每吨数百万元。生产工艺也极为复杂,比如硫化物路线“对工艺的要求很高,在生产过程中有可能产生一些硫化氢,所以进去车间里面对人要求是最多只能两个人”。再加上良率不足,都极大地推高了制造成本。

第三座则是让人迟疑的“应用价值之山”。它来自一个常被忽视的变量,就是现有主流电池技术的强大韧性。以比亚迪、宁德时代为代表的巨头,并没有坐等未来,而是将现有的磷酸铁锂和高锰体系电池技术挖掘到了极致。

通过刀片电池、CTP(无模组技术)等结构创新,以及材料体系的微调优化,现有长续航车型已经有了性价比。那么未来固态电池上车时,要做到怎么样的投入产出比,才能让车主觉得值?这是一个未解的问题。

03

「产业链“抢跑”,已经有人先赚到钱了?」

尽管行业当前还在大力投入推动落地,但在任何淘金热中,最先赚钱的往往是卖铲子的人。固态电池的这股研发狂潮,也率先催生了一批“卖铲人”的盛宴。

无论最终哪条技术路线能够胜出,各大电池厂、主机厂投建中试线和实验产线的动作却是实实在在的。最先受益的企业,已经在资本市场“赚疯了”。

*图源中金证券

由于固态电池的生产工艺与传统液态电池有显著区别,需要引入干法电极、叠片工艺等静压处理等新设备,这就为设备厂商打开了全新的市场空间。先导智能、海目星、利元亨等国内头部锂电设备企业,早已在固态电池整线解决方案上深度布局。

以先导智能为例,由于在9月初宣布交付适合固态电池规模化产线的新设备,其股价在一个月内直接翻倍,市值增长超400亿元,一度突破千亿。而利元亨因为头部车企提供的设备进入调试期,同样在一个月内股价翻倍,市盈率达到惊人的162倍。

如此强大的造富能力,以及未来掌握大量订单的机会,也被最需要“翻身”的一批企业盯上了。如果说设备商是稳赚不赔的“卖铲人”,那么产业链上的材料商等角色,则更像是身处牌桌上的“淘金者”,他们的下注更多是基于战略考量和现实压力。

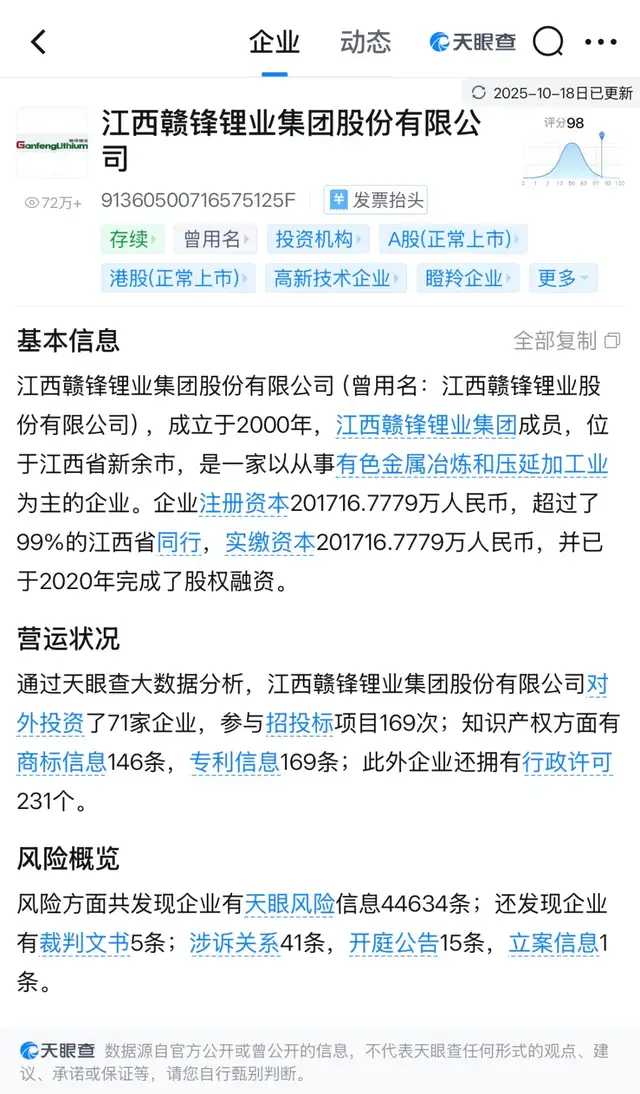

以赣锋锂业为例,根据天眼查信息,它在2016年就布局了固态电池研发中心,是国内最早布局固态电池的玩家之一。但同时,其核心主业碳酸锂近年来价格持续走低,导致公司业绩承压,急需一个新的、充满想象力的故事来提振资本市场信心。

*图源天眼查

今年上半年,赣锋锂业“锂系列产品”的毛利率仅为8.36%,实现营业收入83.76亿元,同比下降12.65%;归属于母公司股东的净亏损为5.31亿元,扣非后归母净利润为亏损9.13亿元,亏损规模达到去年同期的5.7倍。

而即便如此,赣锋锂业在9月连续发布关于固态电池产业的进展,并加速子公司赣锋锂电的分拆上市,于是依然在近一个月时间内实现接近60%的股价涨幅,可见这个当红概念的巨大威力。未来若能实现赛道切换和子公司分拆上市,必然能大幅改善自己的处境。

04

「结语」

有人已在享受红利,有人则在进行一场押注未来的赌局,到底是泡沫还是机遇?在固态电池真正实现大规模量产之前,这是一个无法给出确定答案的问题。但2027年,无疑将成为一个关键的验证节点。届时,一大批企业都要兑现它们的上车承诺。半固态电池能否顺利过渡,全固态电池的成本与性能能否达到预期,都将水落石出。

这场围绕未来能源核心的终极竞赛,大幕已经拉开。谁有颠覆性的真实力,谁又只是在巧妙地释放烟雾弹,或许用不了太久,我们就会见分晓。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/145862.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫