民生银行的核心弊病,似乎在于缺乏如其他股份制商业银行般稳定而有力的大股东支撑,导致发展方向缺乏长远规划,不仅战略层面流于短视,甚至屡屡触碰合规红线。

作者/无字

出品/新摘财经

曾被誉为“小微之王”的民生银行,目前仍在低谷徘徊。

图源:民生银行2025年上半年财报

2025年8月29日,民生银行发布2025年上半年财报,营收723.84亿元,同比增长7.83%;归属净利润213.8亿元,同比下降4.87%;扣非净利润215.07亿元,同比下降4.37%。

将时间拉长来看,2020年后,民生银行的经营质量不断恶化、业绩持续萎靡。这固然与利率市场化改革深入以及房地产业高度承压有直接联系。但需要注意的是,金融市场环境激烈变化的背景下,同属股份制商业银行赛道的招商、平安等银行都已从最初的慌乱中稳住了脚步。

由此来看,民生银行的业绩不佳,根源似乎在于“内功”不足,经营理念未能顺势而变,契合时代的发展节奏。有鉴于金融市场仍处于调整期,如果不能尽快实现高质量经营,民生银行的业绩还有进一步下跌的可能。

一、金融环境恶化之外,

民生银行净息差低于行业均值

上个十年,伴随着房地产业蓬勃发展,民生银行曾创造亮眼的业绩。财报显示,2010年-2019年,民生银行营收从547.68亿元增长至1804.41亿元,复合年增长率为14.17%;净利润从175.81亿元增长至538.19亿元,复合年增长率为13.24%。

面对如此亮眼的业绩,2011年末,在环球企业家高峰论坛上,民生银行原行长洪崎意气风发地表示,“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,有时候自己都不好意思公布。”

然而风水轮流转,2020年后,随着经济进入调整周期、利率市场化改革加速,此前的高息差模式难以为继,一众股份制商业银行均面临巨大的下行压力。

图源:民生银行2024年财报

2024年3月,国家金融监督管理总局局长李云泽对外表示,近年来我国实体经济综合融资成本持续下降,银行净息差已降至20年来最低水平。2024年,招商银行的净息差仅为1.98%,首次跌破2%。在此背景下,当年招商银行净利润仅同比增长1.22%。

图源:民生银行2025年上半年财报

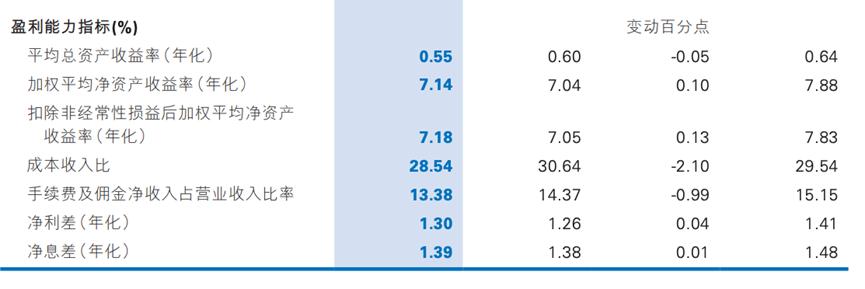

不可否认的是,目前股份制商业银行正面临相同的时代难题,均难以维持高息差,但横向对比来看,民生银行的净息差却远低于行业均值。财报显示,2025年上半年,民生银行的净息差仅为1.39%,比同期股份制银行1.55%的平均净息差低0.16个百分点。

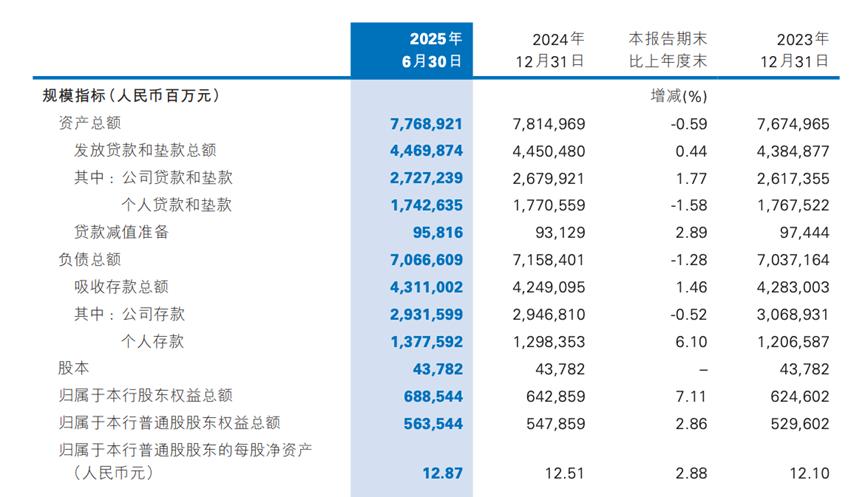

究其原因,主要是因为民生银行的资产负债结构不合理。2025年上半年,民生银行的存款总额为4.31万亿元,仅占负债总额的61%。存款占比低,意味着民生银行需要靠债券、同业负债等市场化资金发放贷款。这些资金的使用成本相对较高,很难不给民生银行整体的负债成本和净息差带来负面影响。

图源:民生银行2025年上半年财报

另一方面,截至2025年上半年末,民生银行的零售贷款合计1.72万亿,相较上年末减少274.83亿元,降幅为1.57%。相对高收益的零售贷款落入负增长泥潭,也进一步压缩了民生银行的净息差空间,让其沦为了“夹心饼干”。

综合而言,在金融业深度变革的背景下,民生银行的业绩萎靡不振,反映了市场环境的挑战。而同赛道玩家的业绩愈发稳健,则折射出民生银行在危机面前缺乏足够的战略远见与革新勇气,未能及时采取有力举措化解危机。

二、逆周期扩张恶果渐显,

民生银行资产质量恶化

众所周知,2020年后,中国房地产业高度承压,由于此前与房地产企业联系过于紧密,民生银行的资产质量显著恶化。

图源:民生银行2024年财报

财报显示,2020年-2024年,民生银行房地产业的不良贷款总额分别为30.4亿元、95.74亿元、155.45亿元、170.38亿元以及166.98亿元,不良贷款率分别为0.69%、2.66%、4.28%、4.92%以及5.01%,不断上涨。

为平衡房地产业的下行压力,民生银行不顾信用卡行业遇冷的大趋势,于2022年逆周期扩张,重点发力信用卡业务。

财报显示,2022年-2023年,民生银行信用卡新增发卡分别为390.43万张和439.44万张,分别同比激增50.32%和12.55%。显而易见,彼时民生银行希望零售贷款接替房地产业,帮助公司打开成长空间。

然而遗憾的是,金融市场很难大力出奇迹。由于经济承压、消费金融市场环境恶化,信用卡业务反而为民生银行带来了新的风险。

图源:民生银行2024年财报

财报显示,2020年-2024年,民生银行信用卡不良率分别为3.28%、2.95%、2.67%、2.98%以及3.28%。横向对比不难发现,伴随着信用卡“滥发”,2022年后,民生银行的信用卡不良率显著抬升。

为了尽快“回血”,民生银行选择“打骨折”转让信用卡不良资产。银登中心披露的信息显示,2025年3月初,民生银行信用卡中心公布了2025年1-5期个人不良贷款(信用卡)的转让公告,未偿本息总额合计6.38亿元,涉及资产3234笔、借款人2929户。

图源:银登中心

公告显示,民生银行转让的1-5期个人不良贷款(信用卡)的未偿本息总额分别为4332.99万元、1.93亿元、9939.03万元、6732.26万元、2.36亿元,起拍价分别为395万元、1522万元、793万元、514万元、1890万元,分别相当于未偿本息的9.12%、7.9%、7.98%、7.63%、8.02%,均低于10%。

由此来看,过去几年,民生银行在零售贷款领域采取的逆周期扩张策略,可谓“赔了夫人又折兵”,不光在后房地产时代,再一次经历不良率上涨的挑战,并且只能通过“降价”拍卖的方式转让本息,资产质量进一步恶化。

三、大股东频频暴雷,

民生银行极度短视

过去几年,民生银行的战略规划之所以十分短视,很大程度上都是因为大股东们频频“暴雷”,给其带来了巨大的风险敞口。

2000年,民生银行登陆A股时,主要股东为“希望系”“泛海系”与“东方系”。经济蓬勃发展之时,在大股东的带动下,民生银行的业绩徐徐向好。

图源:民生银行2024年财报

然而,近年来,因经济下行压力较大,“泛海系”和“东方系”相较爆发财务危机,民生银行惨遭波及。2024年业绩说明会上,民生银行副行长黄红日透露,截至2024年末,“泛海系”的贷款余额为184.84亿元,“东方系”的贷款余额为76.94亿元。

考虑到“泛海系”和“东方系”已自顾不暇,民生银行或许很难如数收回数百亿元的贷款。

图源:民生银行2025年上半年财报

另一方面,由于经营状况不佳,诸多大股东还将手持的民生银行股份质押了出去。据天眼查数据显示,截至2025年6月末,民生银行前十大股东中,深圳立业、同方国信、上海健特、东方集团质押的股份比例分别为47.99%、92.5%、100%、99.42%。

在金融行业深度变革、竞争日趋激烈的当下,前十大股东中近半数股东高比例质押股份,不仅放大了民生银行的运营波动风险,更暴露了其治理体系的深层脆弱性与战略层面的短视问题。

由于缺少强有力的“话事人”,民生银行不光战略规划十分短视,甚至频频视合规红线如无物。

图源:国家金融监督管理总局

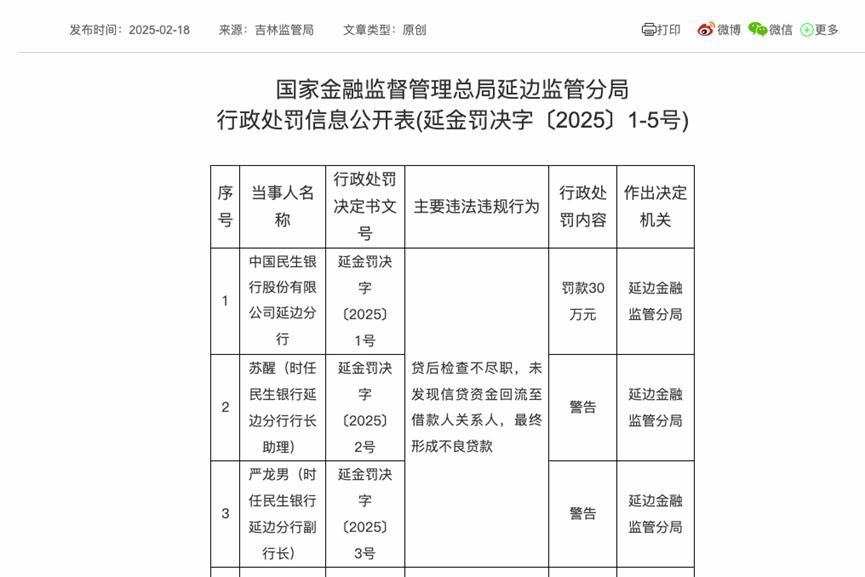

企业预警通显示,2020年以来,民生银行累计收到的千万级大额大单罚没金额超3.5亿元。仅2025年Q1,民生银行就收到34张罚单,罚没金额2410.67万元,位居股份制银行第一。罚单涉及违法行为包括违反账户管理规定、违反清算管理规定、占压财政存款或者资金等。可以说,昔日被誉为“小微之王”的民生银行,已沦为了“罚单之王”。

综合来看,近年来,民生银行业绩持续低迷,固然受金融市场环境恶化的影响,但与其他股份制商业银行相比,其表现相对较为逊色,则从根本上揭示出其业务模式存在短板与结构性问题。

民生银行的核心弊病,似乎在于缺乏如其他股份制商业银行般稳定而有力的大股东支撑,导致发展方向缺乏长远规划,不仅战略层面流于短视,甚至屡屡触碰合规红线。

可以预见的是,接下来,中国金融市场将迈入精细化运营时代,继续粗犷经营的民生银行,或将面临更大的下行危机。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/143597.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫