作者丨青沐

编辑丨六子

微盟集团,终于能舒一口气了。近日,微盟发布2025年上半年财报。上半年,微盟实现营收7.76亿元,还原2024上半年商家解决方案返点比率下调的影响后,营收经调整同比上升7.8%。此外,其实现经调整净盈利0.17亿元,同比改善109.0%,达成自2021年以来的首次扭亏。

自2019年上市以来,微盟的业绩一直惨淡,除了上市首年实现盈利之外,便一直深陷于亏损泥潭。在2020-2024年间,微盟的累计亏损金额超过了62亿元。如今,微盟的盈利能力得到改善,算是交出了一份阶段性胜利的成绩单。

不过,这份看似光鲜的业绩报告却未能赢得资本市场的掌声。财报发布后,微盟股价在次日反而大幅下滑约10%,与财报前持续上涨的趋势形成鲜明对比。虽然截至撰稿日,微盟的股价已经回到了财报发布前的位置,但背后也有微盟CEO孙涛勇出手增持的原因。

如此看来,资本市场对于微盟好不容易挣回来的利润似乎并不感冒。如果业绩无法驱动股价,那么微盟接下来的增长脚本到底该怎么写呢?

01

「转型阵痛,仍未结束」

2013 年,微信商业化进程正式到来,微盟以首批小程序开发服务提供商的身份入局,乘着社交电商与云服务的爆发风口实现高速成长。2019年,微盟被誉为“新经济SaaS第一股”,顺利登陆港股,一时风光无限。

在“SaaS +精准营销”的双轮驱动下,微盟的营收规模实现了跨越式增长,从2015年的1.14亿元增长至2021年的26.86亿元。其中,微盟“大轮带小轮”的双飞轮模式功不可没。

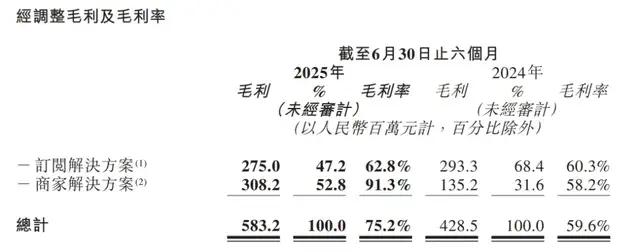

SaaS业务充当“大轮”,通过对商家运营状况与消费者行为偏好的精准洞察,给商家提供产品服务。自2022年微盟将收入划分为订阅解决方案(SaaS业务)和商家解决方案(精准营销)两大板块以来,订阅解决方案收入占总营收比例一直在60%左右,是微盟的“基本盘”。

精准营销业务则是“小轮”,通过SaaS业务所提供的数据基础,给客户提供精准营销式的增值服务,帮助企业实现营销效果的最大化。虽然收入规模相对较小,但近年精准营销业务的毛利率持续提升,已成为微盟的“蓄金池”。

*图源微盟集团2025年半年报

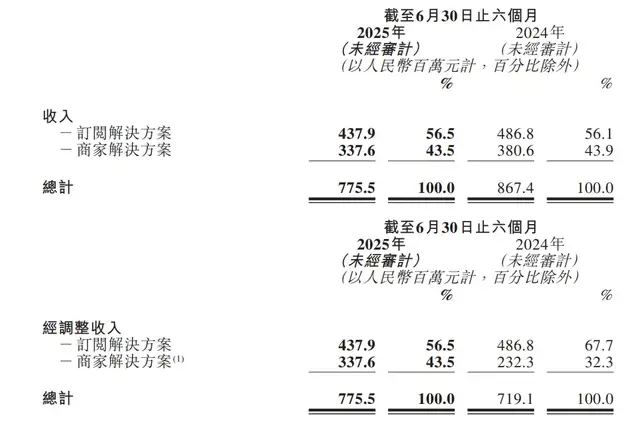

不过,近年微盟的双轮却隐隐出现了逆转。其订阅解决方案收入占总营收比例从2023年的60.6%下滑至今年上半年的56.5%,两大业务的收入差距正在进一步缩小。过去几年,商家解决方案收入的增速一直高于订阅解决方案收入,且已连续两年超过了60%。

*图源微盟集团2025年半年报

这种逆转背后有市场需求变化的影响,也是微盟自我调整的结果。

先看订阅解决方案(SaaS业务)。近年,零售行业增速持续放缓,SaaS行业的竞争也日渐激烈,“客单价低、留存率低”成为了行业通病,SaaS企业普遍都处于“赔本赚吆喝”的状态。

为此,微盟开始持续深化大客户战略,挖掘高客单、高留存、高增购的客户,并进一步降低低利润客群的比例。从业绩反馈来看,微盟的“一增一减”也带来了显著成效。

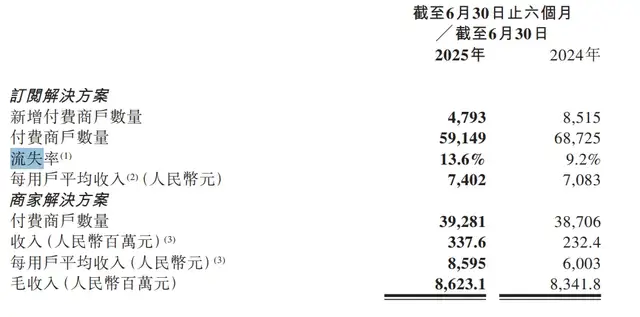

2023年,剥离智慧餐饮业务后,微盟整体毛利率同比提升7.3个百分点,经调整净亏损同比大幅减少73.4%。通过大客户战略,微盟也实现了更高的ARPU值,今年上半年,微盟订阅解决方案每用户平均收入上升4.5%至7402元。

但硬币也有两面。大客户群体虽然有着更高的付费意愿,但也存在定制化需求多、交付周期长、回款难度高等问题。而且,聚焦大客户之后,微盟的客户流失问题也越发突出,微盟订阅解决方案业务的流失率从去年同期的9.2%上升至今年上半年的13.6%。

*图源微盟集团2025年半年报

再看商家解决方案(精准营销业务)。得益于微盟在腾讯生态中的协同效应,其收入规模实现持续增长,微盟视频号营销收入在2023年同比增长了10倍;2024年视频号达人GMV猛增至近3亿。

过度依赖腾讯的生态红利,也为微盟带来了不确定性。根据微盟2024年年报,其营收为13.39亿元,减少39.9%,微盟解释这是因为广告平台下调了返点率,这一影响在2024年集中体现。可以看出,微盟商家解决方案收入受市场环境和广告平台的影响更大,微盟无法将主动权完全握在自己手中,容易沦为广告平台。

02

「艰难“造血”,资金承压」

尽管调整业务是微盟主动选择的结果,但当中也难免隐含无奈,毕竟,近年SaaS行业的处境早已“由热转冷”,微盟也正在遭遇“内外夹击”。

首先,电商大环境的变化带来了新挑战,行业流量逐渐见顶,获客与履约成本增加,中小商家盈利空间被持续压缩,付费意愿更是大幅下滑。

其次,有赞、用友、金蝶等竞争对手从不同角度对市场发起冲击,微信、快手、抖音等电商平台也纷纷打造自身的生态闭环,激烈的竞争压力下,微盟也不得不陷入 “低价苦战”。

再者,横空出世的AI搜索工具,也削弱了第三方工具的价值,微盟的技术优势将不再明显。中小商家可以通过AI Agent完成数据处理、智能客服、营销辅助等功能;微信、抖音等平台通过AI搜索进一步掌握流量分配权,也可能挤压微盟等第三方服务商的市场空间。

*图源互联网

近年,微盟坚持执行“战略收缩、聚焦高价值”的转型,但“大小飞轮”转换之后,也可能带来新的问题。

一方面,“小轮”能否带动“大轮”。目前,微盟以“零售+企微+会员”为代表的一体化解决方案越来越受到客户认可,客户通过SaaS工具提升运营效率后,会产生扩大流量获取的需求,形成“数据-效果-复购”的增强回路,以“大轮”带动“小轮”的增长。

相较之下,精准营销业务则难以构建类似SaaS业务的数据壁垒,如果缺乏SaaS业务作为微盟与客户之间的连接,精准营销业务相当于少了一个“燃料池”,微盟的“双飞轮”也得降速。

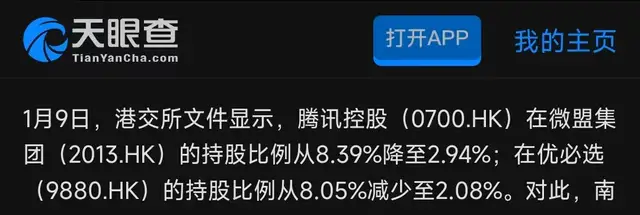

*图源天眼查快讯

而且,近年平台的代理商竞争越发激烈,据天眼查平台信息显示,腾讯还在今年初大幅减持了微盟股份,一旦腾讯和微盟两者的利益绑定有所松动,腾讯是否还会把资源往微盟去倾斜,还得打个问号。

另一方面,“飞轮”减速,微盟的“造血能力”也受到影响。根据微盟2025年半年报,其营收经调整同比上升7.8%,但撇除“广告返点”的影响后,其订阅解决方案和商家解决方案收入都出现了下滑。报告期内,微盟订阅解决方案收入约为4.38亿元,同比下降10.1%;商家解决方案收入约为3.38亿元,同比降低11.3%,经调整同比增长45.3%。

因此,在收入萎缩背景下,微盟的经营亏损能够持续改善,未必是盈利能力有所提升,也可能跟企业成本及支出端的调控密切相关。近年来,微盟三大费用开支压降明显,2024年,其销售及分销开支为10.14亿元,同比下降约 35%;一般及行政开支为6.16亿元,同比下降约 14%;研发开支为4.06亿元,同比下降约30%。

*图源微盟集团2024年年报

这一系列的成本控制操作,为微盟释放了利润空间。但“降本”不等于“增效”,成本压缩始终存在天花板,且微盟的现金流压力依然巨大。

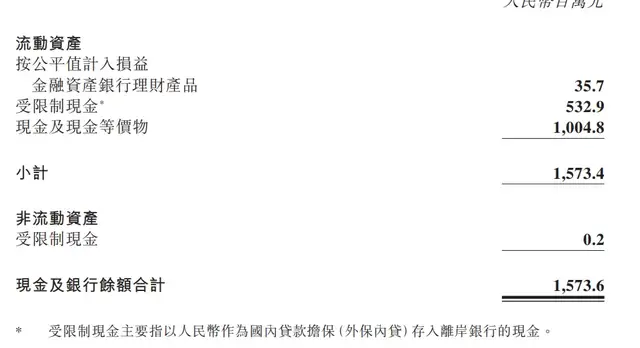

截至2025年上半年,微盟当前现金及银行余额总计为15.74亿元。而微盟的银行欠款合计约为21.98亿元,其中2年内需还清约15.51亿元本金以及对应的利息,按平均年利率3%计算,微盟刚捂热的净利润还不够还接下来一年的银行借款利息。

*图源微盟集团2025年半年报

03

「AI是“幸运符”还是“催命符”」

尽管微盟近年已在积极调整战略,但在大举砍掉低质量业务以及各项费用后,微盟的成长性和造血能力也因此面临着更大的不确定性,这也是为什么资本市场不愿意为其“扭亏为盈”买账的原因。

如今,SaaS行业已经越来越逼近成长“天花板”,如果微盟不能讲出新故事,一味向内“动刀”省出利润,终究难以长久。因此,微盟也将目光投向了AI领域,并在去年推出了WAI SaaS、WAI Pro、WIME等AI产品矩阵,试图抓住人工智能带来的机遇。

*图源互联网

在2025年半年报中,微盟首次公布AI商业化收入达到约3400万元。WAI SaaS平均月活商户数较2024下半年增长57%;WIME作为AI建站工具面向小微电商用户,累计注册用户数11.6万,较2024年末增长139%,付费用户收入提升172%。

不过,目前微盟AI产品的收入占总收入比重不足5%,对整体营收贡献极为有限。而且,在当下的SaaS行业中,AI带来的不仅是机遇,也有挑战。

一方面,AI为SaaS带来了产品创新、效率提升的可能。微盟在2025年半年报中提到,通过深化“AI+营销”的应用,实现降本增效的同时放大了设计团队的创作能力,上半年节省4000万成本,平均每月生成素材量为2024年启用时的25倍。

*图源微盟2025半年报一图读懂

目前来看,包括微盟、有赞等SaaS企业都明确了AI带来的积极影响,并积极优化和迭代旗下的AI产品。但另一方面,AI颠覆SaaS行业的观点也甚嚣尘上。

随着AI工具的持续发展,在数据库之上构建用户界面和业务逻辑的传统软件,将可能会被降级成为AI Agent的“插件”。微软 CEO 萨提亚·纳德拉也曾提到类似的观点,他认为传统SaaS架构将被AI Agent取代。

诚然,软件行业仍在持续发展,AI到底是SaaS 行业的“幸运符”还是“催命符”,还需要继续耐心观察。但在此之前,SaaS企业要接住AI技术所带来的新机遇,也不能缺少实力。

一则,AI研发和算力成本需要持续投入,虽然头部SaaS企业有投入能力,但短期来看也将面临着投入大、产出少的难题。二则,AI 产品要真正落地见效,要与企业的实际业务场景深度结合,然而当前许多企业数字化基础薄弱,导致 AI 在企业服务场景中的渗透仍处于浅层阶段,SaaS企业需要进一步探寻如何满足客户深层次的业务需求。

目前来看,AI虽然还未能成为微盟的第二增长曲线,但也让微盟走到了命运的“分岔口”。如果微盟能够快速打通AI与现有产品矩阵的协同壁垒,并在AI能力建设上聚焦“差异化竞争”,就有可能跳出SaaS行业一直以来的同质化困境,让AI成为拉动业务增长的有效抓手。

但在此之前,微盟还需要进一步聚焦主业,在降本增效与客户留存之间找到新的平衡点。否则,当微盟难以再“省出”利润,其不仅会错失AI赋能的窗口期,还有可能被同赛道竞争者远远抛下。当下,扭亏为盈的微盟,还算不上“已过万重山”。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/142051.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫