作者丨青风

编辑丨六子

起初,人们以为这只是一场普通的营销战。但今年的外卖大战对美团造成的剧烈冲击,超出了整个行业的预期。

8月27日,美团发布了2025年第二季度财报,虽然营收同比增长11.7%至918.4亿元,但净利润却同比巨幅下滑89%,为14.93亿元,远低于市场预期。

资本市场给出了鲜明的态度。就在财报发布前,8月27日美团港股跌超3%,股价下跌至116.3港元。今年以来,美团股价呈现冲高回落趋势,3月初冲到189.6港元,为年内高点,之后一路震荡下行,期间已累计下跌约39%。

最糟糕的还不是财务数据。随着京东外卖、淘宝闪购的强势入场,曾经在外卖领域占据绝对主导地位的美团,其市场份额正在被两大电商巨头疯狂抢夺。不仅如此,美团赖以构筑壁垒的独家商家优势和运力成本,也开始出现动摇。

美团的护城河是否还稳固?

01

「净利润远低于预期」

市场对美团二季度的业绩不理想是有心理准备的,但财报数据依然大幅低于预期。

在今年一季报的电话会议上,美团CEO王兴曾表示,由于外卖行业竞争加剧及高额补贴影响,美团可能会在短期财务表现上出现波动,他当时预计2025年二季度核心本地商业收入的增长率会低于2024年同期,营业利润同比将显著下降。

如今看来,王兴一语成谶。

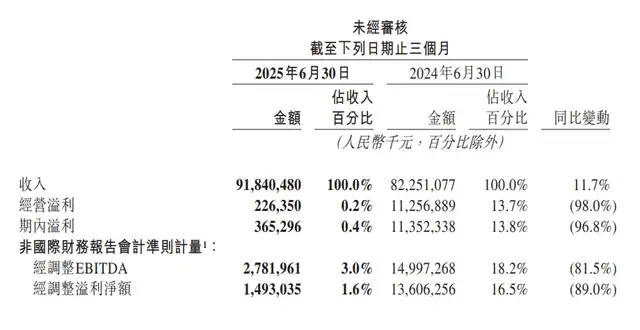

财报显示,今年第二季度,美团营收918.4亿元,同比增长11.7%,低于市场预期的937亿元;经营利润为2.26亿元,同比下滑98%;经调整净利润为14.93亿元,同比下滑89%,而市场预期为98.52亿元;经调整EBITDA为27.82亿元,同比下滑81.5%。

*图源美团财报

值得注意的是,财报中显示,销售及营销开支由2025年第一季度的156亿元增加44.8%,至二季度的225亿元,占收入百分比由18.0%环比增加6.5个百分点至24.5%。财报中称,此项增加主要由于,“业务发展以及为应对外卖及即时零售业务的激烈竞争而不断调整的业务策略,导致推广、广告及用户激励的开支增加。”

最受外界关注的自然是美团外卖业务。财报显示,包括外卖、到店在内的核心本地商业板块,今年第二季度实现收入653亿元,同比增长7.7%;但是,“受本季度开始的非理性竞争影响”,经营溢利同比下降75.6%至37亿元,经营利润率更是同比猛降19.4个百分点至5.7%。

美团核心本地商业的收入主要构成包括:配送服务237亿元,同比微增2.8%,环比下滑7.8%;佣金249.5亿元,同比增长12.9%;在线营销服务135.5亿元,同比增长10.5%;以及其他服务及销售(包括利息收入)31.9亿元。

财报中称,佣金收入增长主要是由于交易金额增加,在线营销服务的收入增长主要是由于活跃商家数量增加。但是,配送服务收入的增幅远低于即时配送交易笔数的增幅,主要是由于为应对激烈竞争,使得于配送服务收入中扣除的补贴大幅增加。

大盘业务低于预期,而美团新业务的亏损还在加大。财报显示,二季度,美团新业务分部收入同比增长22.8%至265亿元,但经营亏损同比扩大43.1%至19亿元,经营亏损率环比改善3.1个百分点至7.1%。

02

「份额被大幅抢食」

从上面财报数据能看出,京东和淘宝的先后入局,让美团二季度的日子很不好过。在5月底美团发布一季度财报时,王兴曾豪言,美团“将采取一切必要措施来赢得这场竞争”。他的结论可能下早了。

京东最先挑起战事。今年2月,京东外卖业务正式上线,4月,宣布推出百亿补贴活动,到了618期间,其外卖业务日单量就突破了2500万单,入驻品质商家超150万家,全职骑手规模已突破15万人。

更大的威胁来自淘宝,尤其是进入暑期后,这场“黄蓝”大战变得更加激烈。刚进入7月,淘宝闪购高调宣布推出500亿平台消费券,在消费者和商家两端同时发力,开始大举进攻。“16减16”“25减21”等大额券包漫天飞撒,直接击穿用户心理价位。

很快,淘宝闪购的日订单量从之前4000万,迅速提升至6000万、8000万,直至突破9000万。

*图源饿了么

为了坚守阵地,美团只能迅速跟进,推出“0元自提”“0元购”等优惠活动。在7月5日、7月12日这两个战事最激烈的周六,美团公布其即时零售日订单量分别超过1.2亿和1.5亿。

虽然美团依然保持领先,但七月的战事,终归冲破了曾经相对稳定的市场格局。

据华尔街见闻报道,瑞银最近发布的研报显示,以订单量为衡量标准,饿了么的市场份额已从竞争前/二季度的约11%/13%,飙升至最新的28%,展现出强劲的增长势头;美团的份额则从竞争前/二季度高达85%/74%的绝对主导地位,下滑至当前的65%。

而雷锋网根据公开和访谈得来的订单数据估算地更为激进:在外卖市场,美团仍占据超过 50%的比例;淘宝闪购和饿了么份额则由补贴前的20%以上,上升到了40%左右。

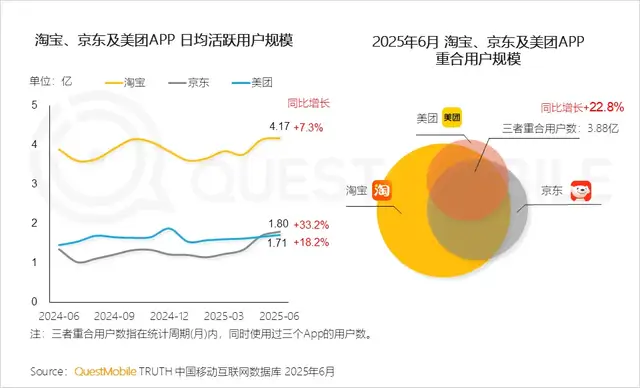

除了份额,三大外卖平台对用户的争夺同样白热化。由于纷纷推出补贴及优惠活动,平台流量都提升显著。

QuestMobile数据显示,截止2025年6月,淘宝、京东、美团APP日均活跃用户规模分别提升7.3%、33.2%和18.2%。其中京东增长最快,而且在6月前,京东日活用户规模首次超过了美团。

另外值得注意的是,三家平台月度重合用户规模已达3.88亿,较去年同期增长22.8%。暑期之后外卖竞争加剧,这个数字或可能还将提升。这意味着用户“哪家补贴多去哪家”,美团外卖的用户心智和粘性或将加速消解。

*图源QuestMobile

03

「护城河遭遇冲击」

“过往十年美团也经历了几轮非常激烈的竞争,相信这次也能再次获胜。”王兴在5月份曾如此表示。美团的底气在于,经过多年的积累,美团在运营效率、商家资源和履约能力上,构建了深厚的壁垒。

但是,当前这些优势也正受到强烈冲击。

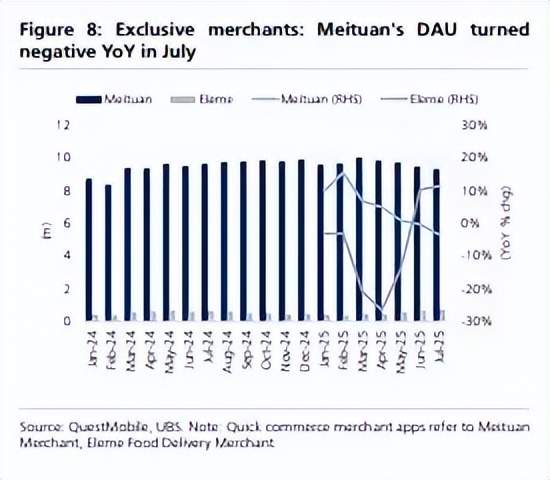

瑞银在研报中表示,外卖行业领导者美团的市场份额正被饿了么积极蚕食,其赖以维系护城河的独家商家优势首次出现动摇。该报告显示,美团的独家合作商户日活跃用户数(DAU)在7月份首次出现同比下降。

*图源瑞银研报

一个具体的案例是,8月22日,喜茶全国超4000家门店全量上线淘宝闪购(饿了么)。而据了解,从茅台官宣入驻,到奈雪、茶百道、古茗等品牌持续增长,淘宝闪购已成为头部品牌的“流量新赛道”。此前奈雪的茶上线首日订单暴涨200%,茶百道、古茗借淘宝闪购500亿消费券计划实现订单量增长35%-50%。

数据显示,三大平台商户端的总重合度正在上升,这意味着越来越多的商家选择在多个平台同时运营。这一趋势正直接挑战美团过去通过独家合作建立的竞争壁垒。

瑞银报告认为,随着商家在各平台间重合度的增加,美团的变现率或将面临压力。因为商家可以利用京东和饿了么提供的更低费率,作为与美团谈判更高返点的筹码。

履约能力是外卖的核心环节。目前美团的运力网络基础设施依然稳固,但各平台近期均加大了对第三方骑手的补贴,导致骑手重合率上升和单位履约成本可能增加。而由京东挑起的为全职骑手缴纳社保的举措,又无疑将为拥有最大规模骑手数量的美团带来巨大的成本压力。

对手不仅在抢市场,还在抄“创新后路”。

京东7月宣布投入10亿现金,招募1000道招牌菜的“菜品合伙人”,计划3年开10000家“七鲜小厨”。这不是简单复制美团,而是靠供应链优势做“差异化履约”,从源头控制食品安全和成本,相当于在美团基本盘外开辟新战场。天眼查显示,“七鲜小厨”餐饮公司已于近日在多地注册成立。

*图源天眼查

阿里更狠。近日,有市场消息传出,阿里旗下的口碑将推出外卖特价拼团业务“闪拼”,对标美团的拼好饭,结合“低价+社交裂变”打法,精准切入价格敏感用户与下沉市场。 这种拼团模式获客效果明显。据美团透露,截至7月份,拼好饭的日订单量已经超过3500万单。阿里的“闪拼”以小程序的形式内嵌在支付宝App中,借助支付宝的流量优势,或可迅速打开市场。

04

「写在最后」

这场外卖大战最核心的矛盾,其实是“不对等的战争”:外卖是美团的命根子,却是阿里、京东的“副业”。

对美团来说,核心本地商业(外卖为主)贡献了超70%的收入。但对阿里和京东而言,外卖只是“生态补充”——阿里能用电商的流量和资金补贴外卖,靠外卖带动即时零售,再反哺电商;京东能用供应链优势做差异化,靠外卖提升用户粘性,最终服务于“线上线下一体化”战略。

它们不怕短期亏损,因为外卖的投入能在其他业务上赚回来。这种“以副业打主业”的降维打击,让美团的每一步反击都显得捉襟见肘。

美团的护城河还稳固吗?这场外卖大战还没结束,但美团的安全边际,已经越来越薄了。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/141924.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫