4900字,9个关键点,讲透茶百道IPO

茶百道,也要上市圈钱了。与奈雪的茶一样,它的目标是有些高大上的港交所。8月15日晚,港交所网站显示,茶百道已提交IPO招股书。

相较于锋芒毕露的行业竞争对手,茶百道给人的感觉是不显山不露水。提起高端,人们想到喜茶奈雪;提起下沉,蜜雪冰城是第一印象;说起独特,茶颜悦色性格独具。

茶百道就像班级里那个并不出众但又能给人印象的同学。学习不是最好的,个性也不是最风骚的,但凭着默默努力积攒人品,在关键时刻凭着班主任的赏识任职班里最没存在感的班委,劳动委员。

这次想向资本伸手要钱,透过洋洋洒洒501页的招股书,茶百道要讲一个什么故事呢?

01

行业老三,夹层之惑

争一保二不落三,几乎是每个行业的守则,尤其是在当下已经细分到一定程度的新茶饮行业。

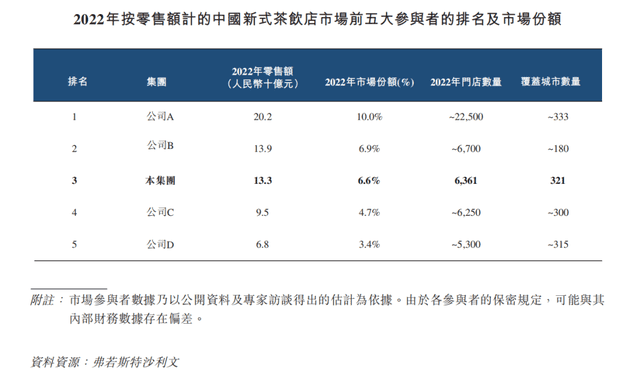

招股书中,茶百道也以2022年零售统计,摆出了一个排名。在这个排名中,茶百道在中国新式茶饮店市场位于第三名。

公司A显然是一骑绝尘蜜雪冰城。但公司B,却令人有些摸不着头脑。

这里引用FOODTALKS援引窄门餐眼(门店数据截至2023年1月3日)数据所列出的2022五强新茶饮品牌。

两个榜单最大区别,就是茶百道的位置。

在这份清晰的榜单中,古茗与书亦烧仙草分别位于二、三位,且二者的门店数量分别为6726家、6577家。茶百道位于第四位,门店数量6331家与茶百道招股书中披露的自家门店数接近。第五名沪上阿姨5430家。

对比之下,招股书榜单中,第二名公司B门店数6700家,第四名的公司C门店数6250家,第五名公司D门店数5300家。

显然第五名也是沪上阿姨没错。但门店数量让古茗与书亦烧仙草非常尴尬。

招股书中的第四名,拥有6250家门店的公司C,又是哪家公司?这与古茗与书亦烧仙草的门店差距都有点大。

或者是否能合理怀疑,统计机构的统计方式更有利于让茶百道挤进前三名呢?

这个逻辑下,或许第二名与第四名是谁都已经不重要了。

02

赚加盟商的钱

再来看看另一个关键问题,茶百道是怎么赚钱的。

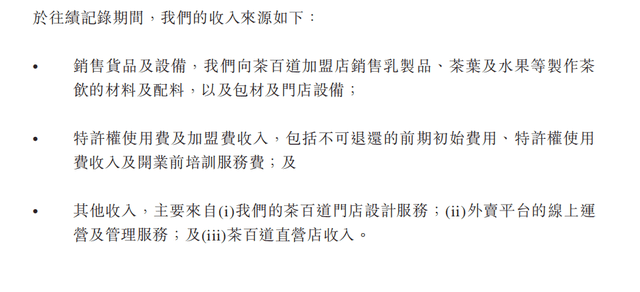

招股书中,茶百道列出了3个收入来源,简单来说分别是:

1向加盟商销售货品及设备;

2特许权使用费及加盟费收入;

3门店设计服务、外卖平台线上与管理服务、直营店收入等其他收入。

(此处出现小纰漏,其中第二点分号后边还多打了个“及”)

简单说,与蜜雪冰城一样,茶百道主要赚的是加盟商的钱。

与奈雪的茶这种前期以直营为主苦哈哈自己开店的模式相比,加盟模式在扩张上省力很多。也相当于把一部分风险转嫁给了加盟商,做他们的供应链生意。

再来看收入明细,以2022年为例,公司95%的营收来自于向加盟店销售货品及设备,包括乳制品、茶叶、水果等原材料;加盟费收入约占4%。

这个模式,茶百道也不可能赔钱。

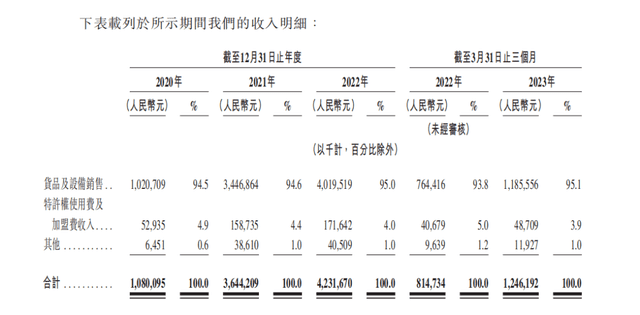

招股书显示,茶百道2020年-2022年收入分别约为10.80亿元、36.44亿元和42.32亿元;2023年第一季度收入约为12.46亿元。同期期内利润分别约为2.38亿元、7.79亿元、9.65亿元和2.85亿元。

来对比一下。以2021年为例,蜜雪冰城营收为103.51亿元;同期,茶百道营收为36.44亿元,不及前者一半。

2021年,茶百道的收入和利润规模分别是蜜雪冰城的35%和41% 。

好在,茶百道在净利率上稍强一点。2021年,蜜雪冰城的净利率为18.53%,而茶百道则达到21.40%。毕竟二者产品价位区间不同,蜜雪冰城相对更薄利一些。

剖析这份增长,值得注意的是,茶百道2022年的增速放缓尤其引人瞩目。可以说,快速扩张这一新茶饮的打法正呈现出边际效应。

与之同频的是放缓的开店速度。

招股书显示,截至2023年第一季度,茶百道新开281家门店,而去年同期为316家。

但与此同时,关闭的门店数量却在增加,截至2023年第一季度茶百道闭店45家,去年同期仅仅15家。

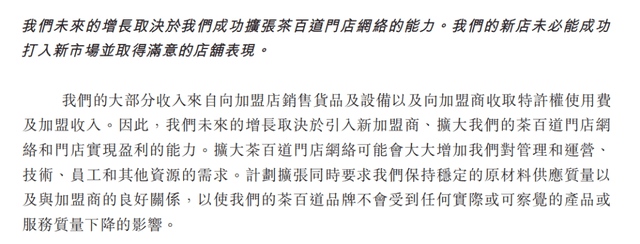

茶百道在招股书的风险因素中,也旗帜鲜明地指出:

“我们未来的增长取决于我们成功扩张茶百道门店网络的能力。我们的新店未必能成功打入新市场并取得满意的店铺表现。”

供应链方面,茶百道还设立了一个全资子公司,森冕新材料,主要生产可生物降解吸管和杯袋等产品,除了供货给自己的加盟商之外,还能供货给第三方,降低有关包材采购的成本,并开辟额外的收入来源。

但在成本端,与蜜雪冰城自己生产食材不同,茶百道的货品食材依靠对外采购。

2020 年、2021 年及 2022 年,茶百道向五大供应商作出的采购分别占公司各期间采购总额的 41.6%、29.5%、37.4% 。

茶百道在风险披露时指出:

“我们依赖第三方供应商及其它业务伙伴为我们提供原材料和服务,若失去任何该等供应商或其它业务伙伴,或若彼等的运营发生任何严重中断,我们的业务可能受到重大不利影响。”

03

因为缺钱,所以上市

为什么上市?

这个灵魂问题直击茶百道,表面答案应该是“缺钱”。

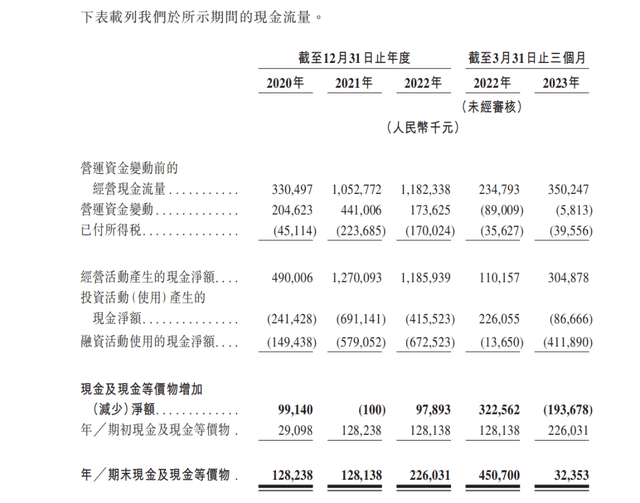

现金流,是判断一个公司是否缺钱的重要窗口。现金流是指企业一定时期内实际收入和支出的现金流动情况,也就是现金的流入和流出。

招股书显示,2023年一季度公司经营活动产生的现金流量净额为3.05亿元,而融资活动使用的现金净额为-4.12亿元,同比上涨超29倍,投资活动现金流净额为-0.87亿元.

如此算,公司投融资活动支出远大于流入。3月底,茶百道现金净流出1.94亿元。

再看看茶百道公司账面上现在有多少钱。

2020年-2022年,茶百道的现金及现金等价物分别为1.28亿元、1.28亿元、2.26亿元。

但截至2023年3月底,公司现金及现金等价物为0.32亿元,较去年同期的4.51亿元大减93%。

04

超14亿派息,创始人富了

在本次赴港IPO之前,茶百道刚于2023年6月募得10亿元投资,投资方为兰馨亚洲、正心谷、草根知本、中金和番茄资本,投后估值近180亿元。这在当时也被视为在为上市做准备。

而此前,茶百道从未融资过。

这无疑给茶百道的小金库增添了实力。只是,上市前两个月接受融资,也无疑算得上是突击入股了。

所以上一个点说因为缺钱才上市并不完全严谨,报告期内是这样。但报告期外,为的还是一个资本造富的故事。

IPO前,Tower Quality共持有茶百道4.56%股权,正心谷檀英持有0.17%股权,苏州悦享、新津昇望及黄番茄有限合伙分别持有0.23%、0.28%、0.17%。但王霄锟夫妇是最大赢家,直接和间接合计持股近90%,身价超过150亿元。

关注重点还在于公司的大手笔分红。

招股书披露,茶百道在2021年、2022年进行了两次股息派发,分别派息3.79亿元和6亿元。2023年第一季度,茶百道冲刺IPO之前又派息4.925亿元。

不到两年半,茶百道累计派息超过14亿元。显然大部头都流进了创始人夫妇的腰包。

05

规模故事与下沉格局

茶百道的护城河,或许并没有那么宽。

窄门餐饮数据显示,与茶百道(人均15.49元)处于同一价格带的新茶饮品牌有古茗(人均15.48元)、沪上阿姨(人均14.78元)等。

产品的中游占位,也让茶百道不得不面对向上向下两个维度的竞争厮杀。喜茶与奈雪加速下沉,蜜雪冰城则以价格优势向上挤压。中游的生意很兼容,但不好做。

这种情况下,多开店、快开店已经成为讲好资本故事的关键。毕竟,市场愿意为了排名买单。过去几年,茶百道门店扩张速度明显加快。

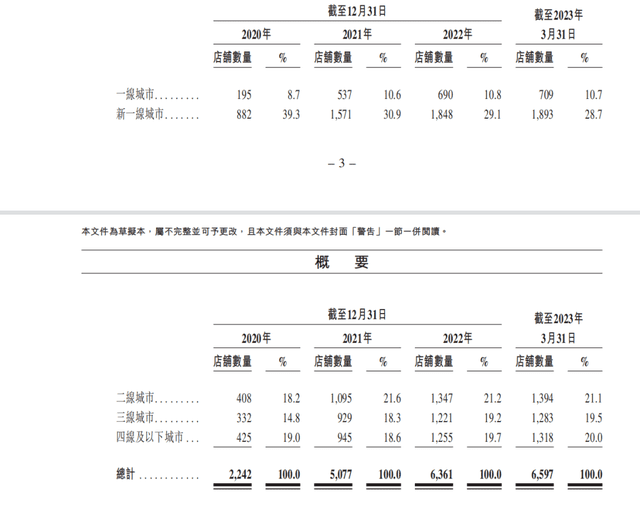

2020年1月1日-2023年3月31日的三年多时间里,其门店从531家扩张至6597家,并在2023年8月8日进一步扩大至7117家。

从门店城市分布来看,2022年公司最核心战场在“新一线城市”(门店占比29.1%),但近三年,新一线城市占全国门店总数的比例正逐年减少,分别为39.3%、30.9%、29.1%,2023年一季度,该指标已下滑至28.7%。

与之相对,相较于2020年的门店分布,2023年一季度一线、二线、三线、四线及以下城市占全国门店比例分别有2个百分点、2.9个百分点、4.7个百分点、1个百分点的增长。

06

IP使劲儿很多

但全面出圈很少

挣钱能力、规模效应这样的硬性量度指标之外,作为新茶饮品牌,软实力也是一个非常重要的考量因素。

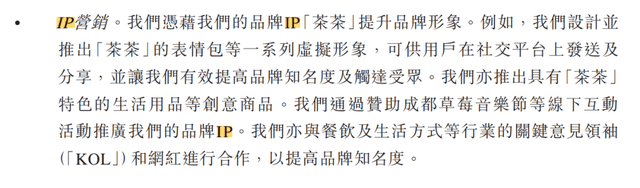

招股书的“品牌及营销”板块,茶百道列出了数字化营销、IP营销、跨界合作三种方式。

当下谈品牌的动作可能有点太笼统,可以聚焦到IP这个独特的价值点上来。

相比于蜜雪冰城可谓魔性出圈的“雪王”IP,茶百道的IP影响力直观体验要弱不少,可能大家只记得是一个蓝色logo里的熊猫形象。

在茶百道招股书中搜索“IP”,有15个对应表述。可见公司对此非常重视。蜜雪冰城招股书中关于IP的表述才有4处。

在IP营销的介绍中,我们得知了原来那只熊猫叫“茶茶”。茶百道表示自己设计了很多关于茶茶的表情包,还推出了具有“茶茶”特色的生活用品等创意商品,通过赞助成都草莓音乐节等线下互动活动推广品牌IP。

只是,没对比就没伤害。与蜜雪冰城的有梗有料相比,茶百道在IP上的发力还是略微保守。至少在2023年以来的“熊猫热”风潮中,没有借势出圈成功。

不得不承认的是,相比于蜜雪冰城的雪王,由于营销策略或风格的原因,茶百道的茶茶确实没有抓住更多的记忆点。

茶百道的跨界营销介绍中,则贴出了一些联名示例。从未定事件簿到杉泽《观山海》,从黄天鹅的品牌联名到故宫博物院的IP借势,确实都很有代表性。

联名确实玩得不错,但限定期的产品也速生速朽,需要不断找新灵感才能维持调性,依然不是一件轻松的事。

07

上市是为了卖咖啡?

进击与防守

公司上市筹钱,总要有相关用途与理由才能名正言顺。

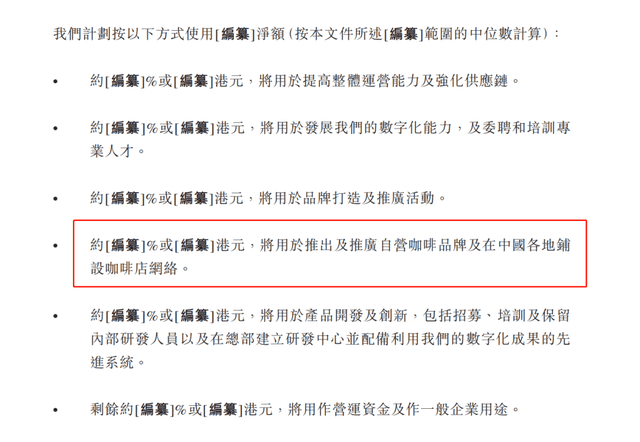

本次IPO的募资用途中,在强化供应链、提升数字化能力、品牌推广之外,茶百道特别提到将推出及推广自营咖啡品牌及在中国各地铺设咖啡店网络。

茶百道是要卖咖啡了吗?

茶百道2023年3月就申请了一系列咖啡商标,看来确实是要有动作了。

这也涉及到新茶饮行业要面临的一个紧迫竞争,从存量市场中跑出来。

一方面,是行业进入深度存量博弈,增速见顶。

根据艾媒数据显示,2016~2019年,我国新茶饮迎来了爆发性增长,收入规模从291亿元暴增至2044.8亿元;但在2020-2025年,新茶饮的增速明显放缓,增速已经回落至5.1%~13.5%,新茶饮的“黄金时代”暂告一段落。

另一方面,越来越便宜的咖啡已经开始反向侵蚀新茶饮的生存空间。

瑞幸咖啡9.9元、库迪咖啡8.8元的低价倾轧,甚至便宜过了不少新茶饮。

加之咖啡具有抗疲劳、提神的功能属性,“进可攻”——加入新茶饮的甜蜜风味,“退可守”——保证无糖低糖的功能健康,完全属于抄了新茶饮发展的后路。

如此看,茶百道的咖啡网络不仅是培养第二增长曲线的“进击”,更是保住市场的“防守”。

08

低闭店率,小店格局制胜

对于加盟连锁这种商业模式,也不能简单理解为割韭菜。事实上,如何合理管理店铺,发挥品牌杠杆,塑造供应链优势,也绝非易事。

这之中涉及到很多策略选择与战术指导。从选址到经营,从管理到规范,要指导遍布全国各地的上千家门店生存,需要一些因地制宜的策略。

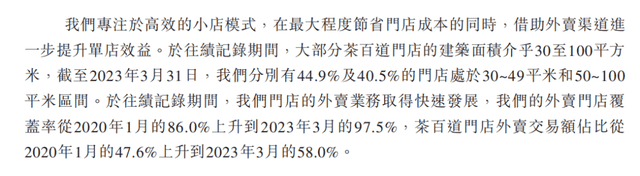

对此,茶百道选择了更高坪效、更易生存的“小店模式”。茶百道在招股书中表示:

“我们专注高效的小店模式,在最大程度节省门店成本的同时,借助外卖渠道进一步提升门店效益。”

招股书显示,截至2023年3月31日,茶百道分别有44.9%及40.5%的门店处于30~49平米和50~100平米区间。

外卖方面,茶百道门店的外卖交易额占比不断提升——2020年1月到2023年3月,茶百道门店的外卖交易额占比从47.6%上升到58.0%。

对比之下,奈雪的茶为代表的大店模式实在是花钱太多,虽然体验更好但效率却要更差。初期的大店模式坚守,也是奈雪的茶亏损的重要原因。

这也让人不禁感叹,要想闷声发财,模式选择确实很重要。

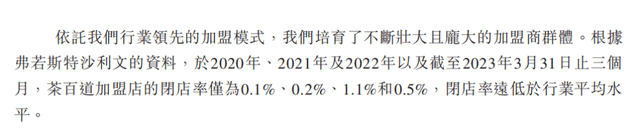

对于加盟门店的生存生态,闭店率是一个很好的观察窗口。根据弗若斯特沙利文,茶百道2020年-2022年的闭店率仅为0.1%、0.2%、1.1%,远低于行业平均水平。

蜜雪冰城并没有在招股书中披露闭店率的数据,而据媒体测算,蜜雪冰城在2021年的闭店率在3%左右。据《2022餐饮特许加盟研究报告》显示,国内餐饮加盟品牌的平均关店率达到44%

09

食品安全的达摩克里斯之剑

虽然在经营指标上有一定优势,但加盟模式带来的风险依然无法完全避免。

是达摩克里斯之剑,也是阿克琉斯之踵。

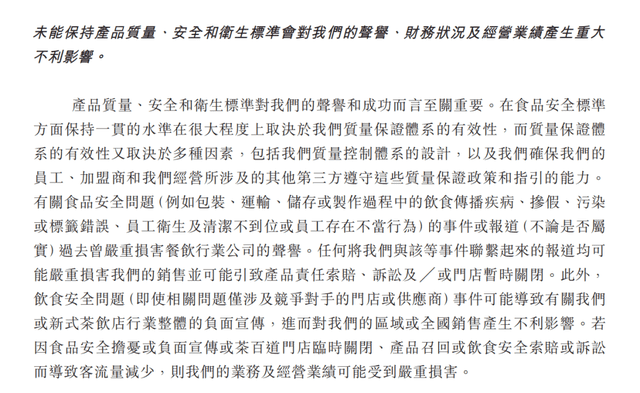

招股书中,茶百道也表示:

“未能保持产品质量、安全和卫生标准会对我们的声誉、财务状况及经营业绩产生重大不利影响。”

并非过度担忧。毕竟动辄上千家门店,茶百道总有鞭长莫及的时候。

黑猫投诉平台搜索茶百道,各类关于产品质量的吐槽也不少。

更何况这也是新茶饮行业的共同问题。一杯奶茶在制作过程中,非标性的操作特别多。可能店员手一抖,得到的产品就不一样了。

奈雪的茶创始人彭心曾向媒体表示:

“新式茶饮制作工艺很复杂”。由于不采用奶精果酱勾兑,像杨梅、葡萄等鲜果,都需要经过剥皮、去核环节。并且茶汤也需要当天现泡,4小时再进行更换。

对此,高端新茶饮直接自研智能设备,喜茶把制作步骤拆分很细,每一步都希望有对应的智能化设备;奈雪的茶专注核心机器——自动奶茶机,并和自动排班系统结合使用。

蜜雪冰城则利刃向内,对加盟商提出了各类管理上的苛刻要求,加强巡店自查自检。

茶百道如何应对灰犀牛与黑天鹅风险?如若上市成功又能取得怎样的估值?果胶商业观察(ID:freesnoeslide)将持续关注。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/103780.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫