淘、美、抖捕蝉,京东黄雀在后。

撰文/ 孙宇浩

编辑/ 陈晓晓

去年,本地生活市场打成了一锅粥,补贴大战打了一年,网友吃了一年的瓜,心头始终有一个疑问:究竟谁打赢了?

没想到,2026还能等到这个瓜的售后。

5月19日,QuestMobile发布最新《2026本地生活消费洞察报告》,京东拿下了“月活用户、人均使用频次增速行业第一”双杀,断层领先。

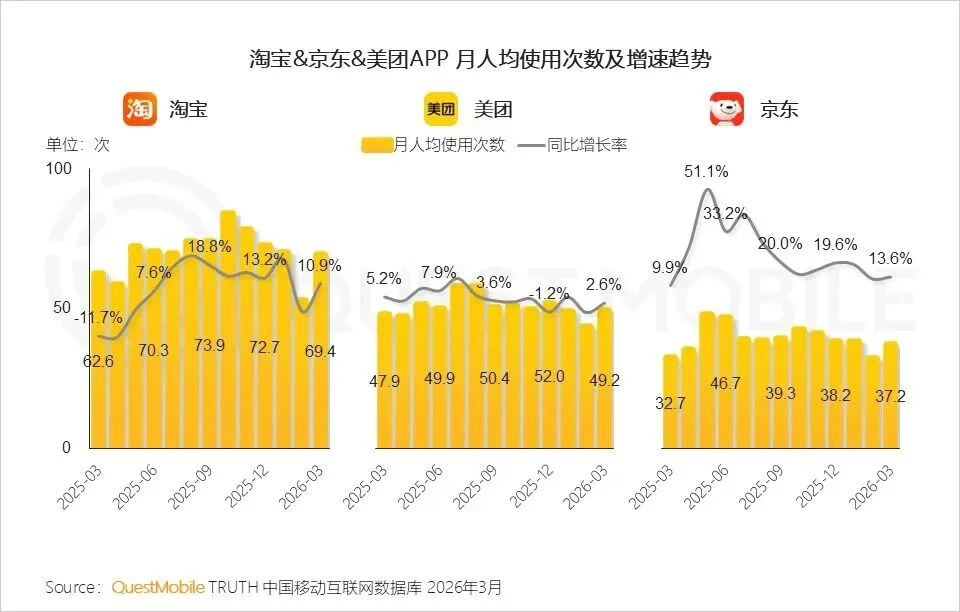

截止到2026年3月,京东APP月活跃用户5.98亿,同比增长8.6%;同一时期,淘宝APP月活9.57亿,增速只有0.6%,近乎原地踏步;

美团APP月活5.12亿,增速3.2%,不到京东的一半。

再加上人均使用频次增速京东依然是第一,这很反常识。

过去一年,本地生活阿里搞生态协同,淘宝闪购大撒币,美团跟进,外卖、团购两头烧钱;

在这群人里,京东看起来是最老实的那个,补贴力度最克制,营销声量最收敛,仿佛一个老实人看着一群刺头在擂台上互殴。

结果老实人笑到了最后。

你可以说这是运气,但我更愿意说:这是“重”对“轻”的胜利。

京东赢就赢在,它从来没想过靠补贴烧死对手,它一直在干一件最笨的事:盖仓库、建厨房、养骑手。

浪潮褪去,用户不想再薅羊毛占便宜了,只想买点靠谱的好东西,京东的机会就来了。

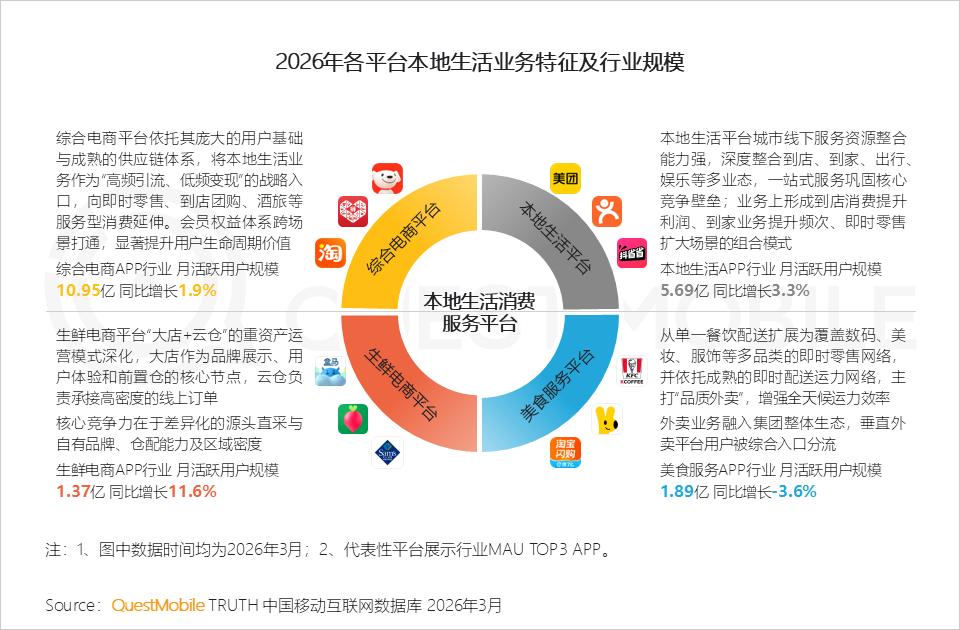

先把盘面铺开,QuestMobile的数据显示,截止到2026年3月,综合电商行业月活10.95亿,本地生活行业5.69亿,美食服务1.89亿,生鲜电商1.37亿。

这个盘子很大,但真正的看点不在存量,而在流速。

过去一年,大家都觉得淘宝赢麻了。外卖整合进淘宝,把用户的使用频次拉了起来。

但诡异的是,高频并没有带来高增长。淘宝月活增速只有0.6%,几乎是停滞状态。这说明什么?说明淘宝只是在让老用户多点几次,但拉不动新用户了,基本盘摸到天花板了。

反观京东,月活增速8.6%,这是一个非常恐怖的信号。通常来说,体量越大增速越慢。

京东体量也是个近6亿月活的庞然大物,在这种体量下还能维持8.6%的增速,而且使用频次还在加速,说明京东抢的不是边角料,是正儿八经的刚需用户。

更有意思的是小程序端的数据。饿了么微信小程序同比下降38.7%,淘宝闪购APP同比下降21.5%。而京东购物微信小程序同比增长18.3%,美团微信小程序增长0.9%,美团外卖微信小程序增长14.4%。

这一降一升之间,战局已经明朗。传统独立外卖平台的流量在塌方,依附于超级APP的生态正在吞噬独立APP的生存空间。京东不仅在主站赢了,在生态侧也没输。

再说一个数据,也很重要。

三家的重合用户在2025年9月冲到了3.78亿的高峰,哪怕后来补贴退坡回落至3.61亿,这个数字依然比2025年3月的3.31亿高出一大截。

这说明什么,用户已经被教育得很精明了,天天货比三家:没有一个平台能吃独食,大家都在跨平台流动。

而在流动中,京东成了最大的流入方。

所以问题就变成了:京东到底做对了什么,让用户不断流入?

为什么京东能做到增速第一?答案藏在趋势里。

QuestMobile在报告中明确指出,用户心智正在发生根本性变化:用户不再将即时零售视为单一的“点外卖”工具,而是将其视为“综合消费入口”。

这就回到了那个经典的商业命题:能否通过某一高频业务模块实现用户引流,再借助核心业务完成留存转化,最终形成“获客 - 留存 - 增值” 的闭环。

京东正是这一逻辑的完美执行者。

在广度上,京东拥有极其丰富的品类覆盖。当即时零售把用户吸引进京东APP下单买生鲜、买奶茶时,用户会惊讶地发现,原来京东不仅能送得快,还能买手机、买家电、买美妆。生鲜、奶茶等高频即时消费,正在把更多用户带回京东APP;

即时零售作为一个高频入口,极大地拓宽了用户的消费场景边界,让京东从“买大件才上”的平台,变成了“日常买东西也上”的平台。

在深度上,京东长期建立的“正品、物流、售后”的信赖,是最深的护城河。

经历了一年的补贴大战,用户对单纯的价格刺激已经脱敏。此时,京东即时零售的高频流量,恰好将用户留存在了这个高信赖的生态中。

这种留存是具有极高价值的“预热”。当一个用户在京东习惯了买放心的食材、品质的外卖,他在产生购买电脑、数码产品等高客单价决策时,大概率会留在京东。因为“快”和“放心”已经成为了他的肌肉记忆。

这也是为什么京东主站的用户使用频次还能维持13.6%的高速增长。因为即时零售业务不仅仅是独立的增长点,更是为主站输送优质流量的“水泵”。

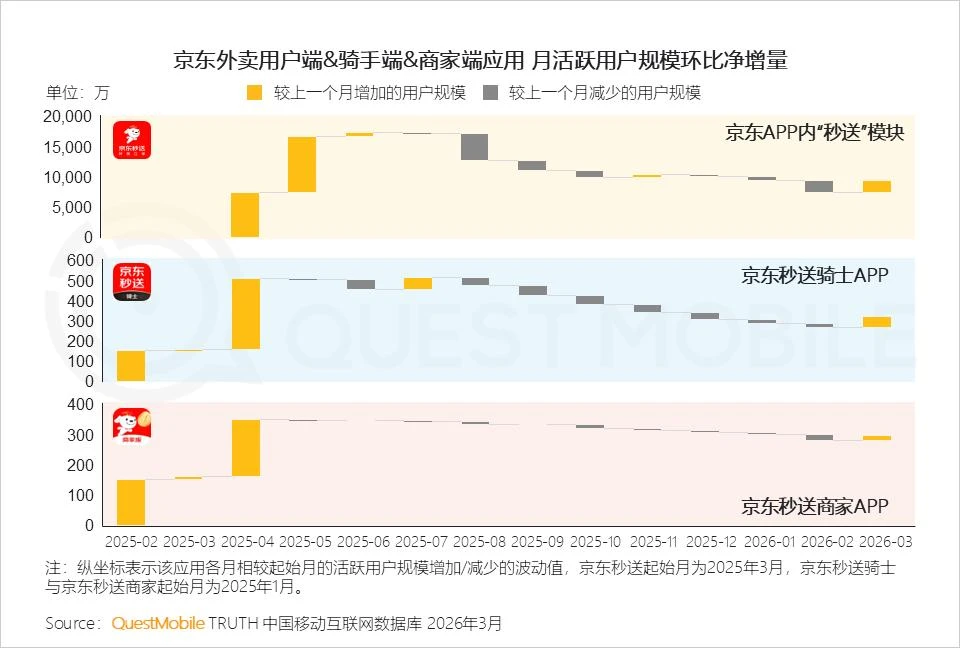

此外,京东在供给侧的布局也为这一闭环提供了支撑。京东秒送商家端月活326.5万,增速高达71.0%。大量优质商家涌入,丰富了供给,也验证了京东即时零售生态的吸引力。商家愿意来,是因为这里有高净值、高粘性的用户,而这正是京东二十年来积累的最核心资产。

这是一个正向循环,而这个循环的起点,根植在京东不去瞎折腾流量,而是踏踏实实做基建,做供应链的基地。

跳出本地生活的微观战场,把视角拉回电商的大盘,我们才能看懂京东增速第一的真正威力。

用户的增加,特别是通过即时零售场景获取的这些高活跃度新用户,正在为京东带来肉眼可见的业务增长正循环。

本地生活的终极竞争,不是价格的竞争,不是补贴的竞争,是用户心智的竞争。越来越多的人把想买靠谱的和上京东画上等号,这种关联一旦建立,就是最难被攻破的壁垒。

而这,这是对用户结构优化的好机会。

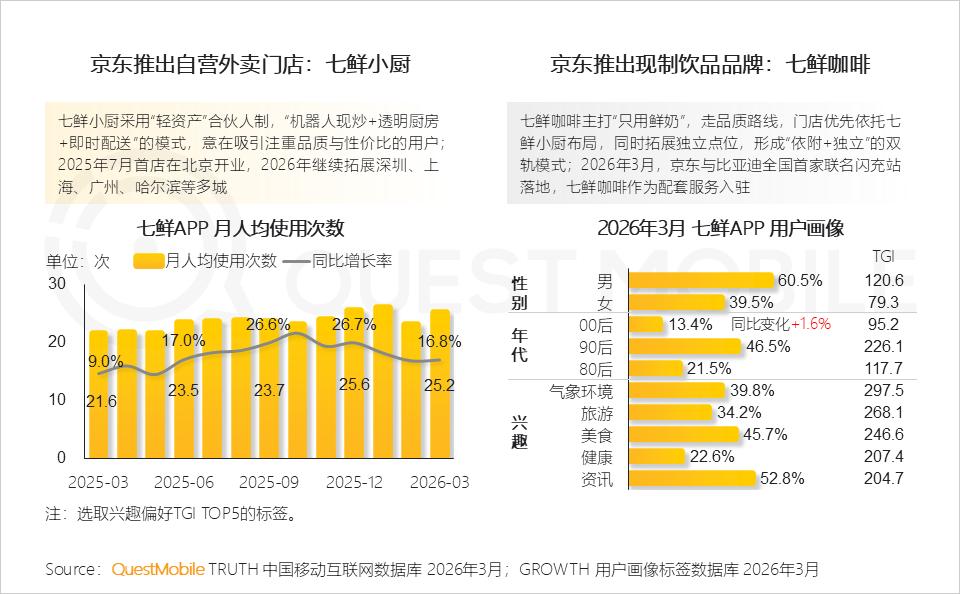

QuestMobile数据显示,以七鲜APP为例的即时零售场域,为京东成功吸引了90后为主的消费群体。这群人是互联网消费的主力军,也是未来的高净值人群。

京东通过即时零售抓住了这波年轻用户,为未来的消费潜力埋下了伏笔。

其次,这是对电商低频痛点的破解。

传统电商的痛点是“低频”,用户可能一个月才下一次单。但即时零售是“高频”,一天可能下三次单。

这种高频交互极大地提升了用户对京东APP的打开率和使用时长,如今,其月人均使用次数增长13.6%即是明证。

当打开率上去了,平台上的每一个品类,无论是自营商品还是第三方商家——都能获得更多的曝光机会,GMV的自然增长便水到渠成。

最后,这是对下沉市场的降维打击。

数据显示,京东秒送骑士APP在三线及以下城市占比同比提升6.9%。这意味着京东的履约能力正在向下沉市场渗透。

在下沉市场,物流体验往往是决定性的。京东带着“211限时达”的口碑去做即时零售,配合京东秒送的运力铺设,这种“重资产”的后发优势,正在转化为实实在在的用户增长。

如今,京东左手握着即时零售的高频流量入口,右手握着电商大盘的高客单价转化能力。这种“高频带低频、低价带高价”的商业模式,不仅让京东在2026年的开局赢得了增速第一,更为其在接下来的电商存量竞争中,赢得了最宝贵的战略主动权。

资本市场从来不怕你打阵地战,怕的是你在打阵地战的同时,还没有新的增长点。京东现在两者都有了。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/161100.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫