编辑丨孙超

作者丨孙鑫鑫

近日,法国12个行业协会联合上百个品牌发起集体诉讼,直指快时尚电商Shein(希音)长期存在不正当竞争行为。这场法国商业史上首次的联合法律行动,叠加近几个月法国监管就以“虚假折扣、虚假环保宣传、侵犯用户隐私”为名累计开出的1.9亿欧元的巨额罚单,让四个半月前赴港递表的Shein上市进程再遭狙击。而更值得关注的是,近期SHEIN还被曝采用“广州生产、全球销售、利润纳税在新加坡”的跨境架构,持续引发了海内外争议。这些都让其上市前景增添了巨大变数。

01

百家品牌围堵SHEIN

报道显示,此次集体诉讼的发起阵容前所未有,不仅涉及上百个品牌,覆盖服装、珠宝、钟表、针织品、内衣泳装、玩具等多个核心消费领域,除了Promod、Besson、Monoprix、U合作社、Grainde Malice等知名品牌,还包括法国商业联盟、法国服装联合会、电子商务联合会等12个行业协会,代表着法国零售行业的核心力量。法国商业联盟总经理约安・佩蒂奥在新闻发布会上直言,过去五年行业一直在向公共机构发出警示,但Shein的不正当竞争行为已对法国零售业的生存构成系统性威胁,导致数万人失业,削弱了地区经济实力,如今发起诉讼是为了确保法律得到彻底维护。

诉讼的法律路径已清晰明确,各原告方选择加入由奥利甘品牌清算人发起的现有诉讼,该案已向艾克斯-普罗旺斯商业法庭提起,听证会定于2026年1月12日举行。原告方指控的核心集中在三大类违规行为。

其中第一类是误导性商业行为,法国监管机构此前的调查显示,Shein 57%的促销商品实际未降价,19%的折扣幅度低于宣传承诺,11%的商品存在先涨价再打折的虚假促销操作,这种营销模式严重扰乱了市场定价秩序。第二类是产品合规与安全问题,法国海关的抽检数据触目惊心,20万个Shein包裹中80%不符合规定,部分商品存在质量缺陷、安全标准不达标等问题,甚至被指控存在假冒伪劣产品。第三类是严重侵犯个人数据保护,法国国家信息与自由委员会调查发现,Shein的隐私政策刻意隐瞒第三方合作方信息,即便用户选择“拒绝所有Cookie”,部分广告追踪器仍在后台运行,直接剥夺了用户的数据控制权。

值得注意的是,这些违规行为已引发实质性处罚。2025年7月,法国竞争监管机构以虚假折扣和环保宣传误导为由,对Shein处以4000万欧元(约3.37亿元)罚款,创下欧盟同类案件处罚纪录;8月,意大利反垄断机构AGCM以“误导性环保宣传”为由追加100万欧元罚款;9月,法国国家信息与自由委员会再开1.5亿欧元(约12.5亿元)罚单,三项处罚累计达1.9亿欧元。尽管Shein表示处罚过重将提起申诉,但行业普遍认为,密集的罚单已充分说明其合规问题的严重性。

更严峻的是这次诉讼的赔偿规模与法律后果。按照诉讼规划,每家原告企业将获得单独代理,由经济专家通过比对原告营业额与Shein过去五年非法获利的关联,精准量化损失并主张赔偿。相关代理律师透露,目前已有63家公司明确参与,未来至听证会前可能还会有更多企业加入,最终赔偿总额或达数十亿欧元。此外,检察官可能依据法国新条款介入此案,要求最高达违法所得五倍的民事罚款,该罚款将上缴国家基金,这意味着Shein面临的潜在财务损失可能远超直接赔偿。

事实上,频发的合规罚单与声势浩大的集体诉讼,并非孤立的市场冲突,而是Shein独特的新加坡总部架构长期积累的深层矛盾的集中爆发。这一架构在为其带来短期税收红利的同时,也在国内引发不小质疑。

02

新加坡利润池引争议

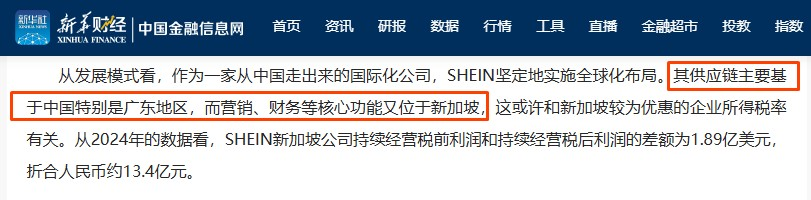

公开资料显示,2021年,Shein将全球总部从广州正式迁至新加坡,构建起“广州生产、全球销售、新加坡截留利润”的跨境运营架构。有报道分析表示,这一战略调整的核心诉求,是借助新加坡的税收优惠政策与国际商业环境,优化全球利润分配。

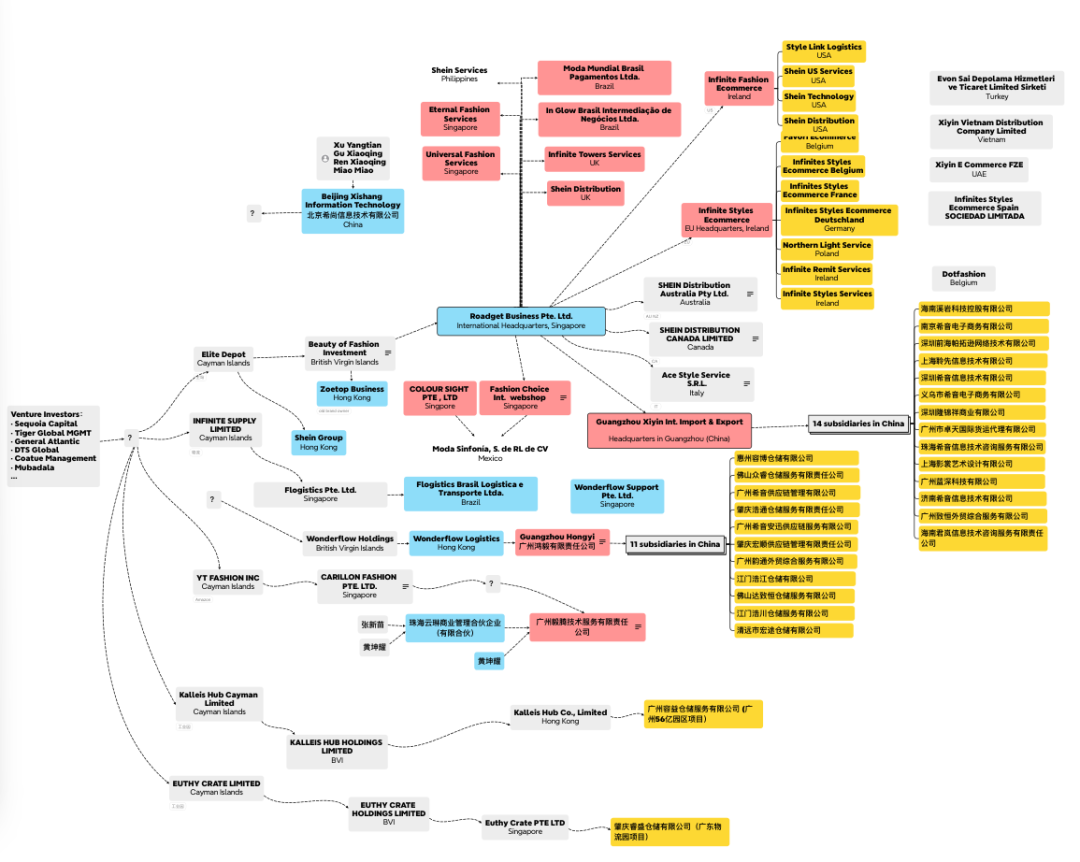

新加坡会计与企业管理局(ACRA)公开文件显示,Shein新加坡母公司ROADGET集团的资产规模在四年间实现爆发式增长,2024年资产总额达152.7亿美元,较2023年的88.5亿美元激增72.5%,目前已掌控全球20多家关键子公司,包括负责北美市场的美国Shein、欧洲业务枢纽英国Shein,以及承担供应链核心职能的广州希音国际进出口有限公司。

(图:SHEIN全球组织架构)

不可否认的是,这一架构的核心收益来自新加坡极具吸引力的税收政策。凭借“发展及扩张激励计划”(DEI)资格,Shein超出基准收入的部分可享受低至5%的优惠企业所得税率,而新加坡常规企业所得税率为17%,中国企业所得税率则为25%。财务数据显示,2021年至2024年,Shein新加坡总部累计实现净利润231.2亿元人民币,累计纳税约33.3亿元;仅2024年一年,其因税收优惠获得的收益就达7440万美元。与之形成鲜明对比的是,按中国25%的企业所得税率测算,其同期全球利润对应的应纳税额约56亿元,较新加坡实际纳税额存在超20亿元的差额,这一差异正是跨境架构税务筹划的直接体现。

但这一架构却引发了国内与海外市场国家的多方质疑。以英国为例,英国媒体近期曝光,SHEIN英国子公司2024年20亿英镑销售额中,84%以采购成本名义转移至新加坡总部,自身仅缴纳960万英镑税款,被指不合理。并且这种操作模式在其全球子公司中普遍存在。

除了税务筹划的合规争议,这一架构还导致了Shein严重的身份割裂。在法律与财务层面,Shein极力强化其“新加坡企业”属性:总部注册地在新加坡,核心资产与利润集中在新加坡,创始人许仰天被曝已取得新加坡永居资格,高管团队在公开场合多次强调“SHEIN是全球公司”,刻意淡化中国背景。

但在实际经营层面,其核心竞争力仍深深扎根于中国市场的供应链生态, “中国基因”根本无法剥离。在广州番禺,被称为“希音村”的产业集群依旧是其供应链的命脉所在,上千家服装工厂日夜不间断运转,平均半个小时就能完成一批小订单的生产交付,这种极致的“小单快反”能力正是Shein立足全球快时尚市场的核心壁垒。

这种“法律身份在新加坡,生存根基在中国”的分裂状态,让Shein陷入了“两边不讨好”的监管困境。在欧美市场,监管机构并未因Shein的总部迁移而改变对其“中国企业”的认知,理由是其核心供应链、技术研发团队与主要管理层均在中国。在国内市场,SHEIN“淡化中国背景”的表态与利润税收外流的现实,引发了公众对“税收公平”与“企业责任”的讨论,此前全运会火炬传递中缺席的争议,正是这种情绪的集中体现。

值得注意的是,SHEIN架构引发的身份模糊与合规风险,并非单纯的舆论争议,而是已切实传导至其赴港上市的闯关之路。

03

赴港上市压力倍增

报道显示,2025年6月底,Shein向港交所秘密递交上市申请,试图开启资本市场的新篇章,但截至目前,港交所官网未披露任何审核进展,中国证监会的境外上市备案名单中也未见其身影,与同属广州千亿级电商民企的唯品会形成鲜明对比。唯品会因长期扎根本土、稳居广州纳税龙头地位,其回港上市计划获市场广泛看好,今年美股股价年内上涨近50%。而Shein的估值已从2022年巅峰期的1000亿美元跌至2025年初的300亿美元,跌幅高达70%,资本信心的分化一目了然。

事实上,港股市场对扎根中国的优质企业有着明确的偏好与支持。反观Shein,其复杂的跨境架构与模糊的身份定位,引发了监管层的多重顾虑。港股上市审核规则中,实际控制人归属、利润分配合规性、数据安全风险及关联交易透明度,均是重点关注事项。对于Shein而言,新加坡总部与中国供应链之间的利润转移是否符合“独立交易原则”,国内供应链企业的利润水平是否合理,数据跨境流动是否满足中国监管要求,这些问题都需要给出明确且可验证的答案。而其多层嵌套的股权结构、创始人许仰天在管理层名单和持股信息中的“隐身”状态,进一步加剧了监管层对其公司治理透明度的担忧。

更值得关注的是,当前全球监管环境的变化,正让筹划赴港上市的SHEIN进程严重受阻。照资本市场惯例,企业递表前的诉讼可通过招股书充分披露降低影响,但递表后多次出现的重大诉讼与处罚,则需要频繁更新招股书,会拖累上市进程。随着事态的进一步放大,还有可能导致上市折戟。比如2025年丰巢IPO停滞的案例便是前车之鉴,其因递表后与投资方的重大诉讼纠纷,导致招股书失效至今。

为突破上市僵局,Shein在2024年8月曾传出“将总部从新加坡迁回中国”的消息,试图通过调整注册地获取国内监管支持,但这一举措面临多重现实障碍,短期内也难以快速落地。

如今对于Shein而言,上市之路能否破局,关键或许在于能否正视争议,重新审视其全球战略:在利润分配上,是否能兼顾企业发展与税收公平;在合规经营上,是否能将规则意识贯穿于营销、产品、数据等各个环节;在身份定位上,是否能找到全球布局与本土根基的平衡点。

这道复杂考题,不仅关乎一家企业的资本市场命运,更值得所有志在全球化的中国企业深思。当“中国制造”的效率优势遭遇“全球规则”的约束,当企业逐利的本能碰撞市场公平的底线,如何坚守合规、锚定根基,成为出海企业必须回答的生存命题。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/148050.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫