作者丨青风

编辑丨六子

“你没事儿吧,你没事儿吧...... 没事儿就吃溜溜梅。” 靠杨幂魔性广告走红的溜溜梅,打算上市了。

近日,主打青梅的网红零食品牌溜溜梅母公司溜溜果园,向港交所递交招股书,试图在主板挂牌上市。

这是时隔6年溜溜梅第二次冲击上市。2019年溜溜梅首次尝试A股上市,但因为业绩平平,看不到成长性,而中途撤回。2016年至2018年,溜溜果园营业收入分别为8.04亿元、8.47亿元、8.73亿元;净利润分别为0.81亿元、0.6亿元、0.56亿元。营收增长有限,净利润却是连续3年下滑。

再次叩响资本市场大门,溜溜果园的业绩确实取得了一些增长。招股书显示,2022年至2024年,溜溜果园的营收分别为11.74亿元、13.22亿元、16.16亿元,年复合增长率为17.32%;净利润分别为0.68亿元、0.99亿元、1.48亿元,年复合增长率为46.92%。

*图源互联网

但是,如今的溜溜果园仍然需要面临投资者关于企业内核的拷问:投入巨资请明星代言的网红模式能否将流量有效沉淀?当初一片蓝海的垂直细分市场如今已成竞争激烈的红海,青梅零食的天花板有多高?未来还能否持续增长?

01

「网红零食的饭圈经济」

溜溜果园出身于一个小众市场——青梅产品。1999年成立后十来年时间内,该公司一直不温不火,籍籍无名。

直到2013年,溜溜果园做了一个改变命运的“豪赌”——签约当时最红的女明星之一杨幂。因其主演的电视剧《宫锁心玉》、电影《小时代》等作品的爆火,杨幂正处于商业价值的高峰期。媒体报道多次提到,溜溜梅邀请杨幂代言的费用“少说也得上千万”,有分析认为或达2000万元。

而数据显示,2013年溜溜果园的年销售额只有5000万元。按此计算,仅广告代言费占比就达20%-40%,称之为“豪赌”一点不为过。

幸运的是,溜溜果园赌赢了。“你没事儿吧”的广告火遍大街小巷,溜溜梅品牌通过明星效应和卫视广告,成功打进了最爱吃零食的年轻人群体,实现了从区域到全国市场的关键一跃。2015年,溜溜果园销售额超过10亿元,意味着2013-2015年其复合增长率高达316%。

广告除了带来业绩增长,还吸引了资本的目光。2015年6月,溜溜果园完成了A轮融资,北京红杉领投,耗资1.35亿元认购了1058.82万元注册资本。此后,溜溜果园又相继进行了多轮融资。

尝到了明星代言的甜头之后,溜溜果园的明星营销一发不可收拾。其与杨幂的合作持续了长达十年时间。在此期间,2017年,溜溜果园还签约关晓彤为旗下“尼嗒·有你好果子吃”代言;2021年签约当时的顶流肖战成为品牌全球代言人;到了2023年,时代少年团又接棒签约。

从2013年至今,溜溜梅像一位高超的流量猎手,捕获了一个又一个顶流明星,精准地瞄准了年轻人群,用“饭圈经济”持续收割粉丝经济红利。溜溜果园的首席品牌官梅惠祥曾在某次媒体访谈中表示,选择时代少年团代言,“我们可以借此与Z世代年轻人沟通,与初中生、小学生打成一片。”

*图源溜溜果园招股书

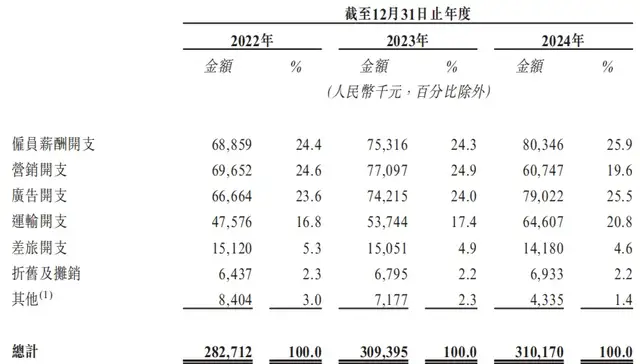

流量经济的背后是高昂的广告与营销费用支出。据了解,2024年,溜溜梅广告代言费高达1.06亿元,占净利润1.48亿元的比例接近72%。招股书显示,2022年—2024年,溜溜果园销售以及经销开支分别为2.83亿元、3.09亿元和3.1亿元,费用逐年提升。其他零售同行的销售费用占比多在10%-12%区间,而溜溜果园2024年销售费用占当年总收入比例则达19.2%,远超过同类企业。

但是,砸向明星流量的重金并没能复制杨幂的成功,“你没事儿吧”依然占据了溜溜梅品牌的核心记忆点,此后的代言人和广告都没有给消费者留下太深的印象。饭圈经济来得快,去得更快,很难沉淀为品牌的长期价值,有时甚至还会带来流量的反噬。

去年年底,在和时代少年团的直播中,溜溜梅创始人因遗漏了某组合成员的发言,就遭遇了粉丝的“抵制”,陷入舆论漩涡,溜溜梅官方随后不得不发文澄清道歉。

更可怕的是,明星流量容易让品牌产生路径依赖,走上“重营销、轻研发”的捷径。过去三年,溜溜果园的研发费用分别为2367.7万元、3361.2万元和1894.8万。其中,2024年研发费用同比下降43.6%,且只占当年的销售及经销开支费用的6.1%。明星营销带来的是流量销售的虚火,但轻视研发透支的则是品牌的生命力。

02

「一颗梅子的天花板」

一颗梅子有多少种吃法?溜溜果园给的答案越来越多。

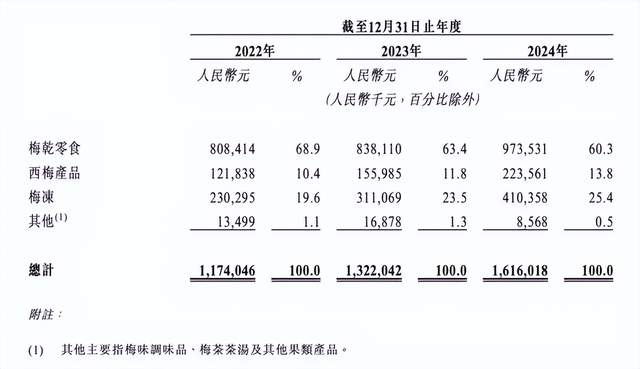

早在2001年,溜溜果园就推出了溜溜梅产品,2006年更是停掉其他生产线,押注只做青梅类产品。目前该公司主要有三大类产品,分别为梅干零食、西梅产品和梅冻产品。2024年,这三大类产品的收入占比分别为60.3%、13.8%、25.4%。

*图源溜溜果园招股书

虽然溜溜果园后续又推出了梅冻、梅茶、梅精软糖等“梅+”矩阵,但仍然局限于梅类产品,产品结构单一的问题一直存在,带来的风险正在显现。

首先,梅类零食市场的总体体量有限。根据方正证券的分析,2024年青梅果类零食行业规模为91亿元,西梅果类为41亿元,两者加起来,也只占中国休闲食品行业规模9330亿元的1.3%。

而即便这个市场盘子不大,但又极其分散。根据弗若斯特沙利文数据,2024年,溜溜果园在中国梅产品行业按零售额计算排名首位,但市场份额只有7%;在中国果类零食行业的市场份额更是只有4.9%。这样的市场状况其实很难孕育出持续稳定、且有发展想象力的企业。

其次,单一品类原材料的价格波动带来的结构性风险也日益突出。据溜溜果园招股书披露,2020年至2024年,中国青梅价格从2400元/吨提升至2600元/吨;进口西梅也由于恶劣天气条件、减产等因素,使其价格从16200元/吨上升至20700元/吨。

由此导致溜溜果园的原材料成本逐年提升,近三年分别为4.89亿元、5.76亿元、7.71亿元,分别占总营收的41.7%、43.5%、47.7%。

此外,随着中国休闲零食市场竞争加剧,良品铺子、三只松鼠、百草味、来伊份等休闲零食巨头纷纷切入果干蜜饯赛道,给溜溜果园带来了巨大的竞争压力。

三只松鼠9.9元的西梅干在抖音热销,将同类产品价格拉低30%;良品铺子厚肉西梅干、加州西梅等单品销售表现亮眼;百草味西梅干上架首月GMV达216万,环比增长382%,在电商平台成为爆款;新兴品牌“梅完梅了”通过“小包装+场景化”策略在便利店渠道实现200%年增长……

梅类市场已不再是早前无人问津的市场,如今已变得日趋拥挤。而零食巨头们在品牌、供应链、渠道等方面比溜溜果园更具优势,势必会极大地挤压其市场空间。

03

「现金流危机下的上市动机」

迫于竞争压力,溜溜梅近几年采取了降价换销量的策略。仅西梅产品相对稳定,核心产品梅干零食、梅冻的均价明显下跌。2022年-2024年,梅干零食每千克的销售均价分别为39.4元、38.7元、35.2元,梅冻每千克的销售均价分别为27.2元、25.8元、18.6元。尤其,新的主打产品梅冻去年降价更为明显,同比下跌了27.9%。

*图源时代商业研究院

降价拉动的效果显著,溜溜梅旗下三大品类销量均呈上涨趋势。2024年,其梅干零食销量同比上涨27.19%至2.76万吨,西梅产品销量同比上涨36.59%至5600吨,降价最明显的梅冻销量上涨更明显,同比上涨81.82%至2.20万吨。

但是降价的副作用同样显著。一边是高企的明星广告营销费用,和不断上涨的原材料成本,一边是持续调低的售价,溜溜果园的毛利率无法维持,呈现整体下跌趋势。

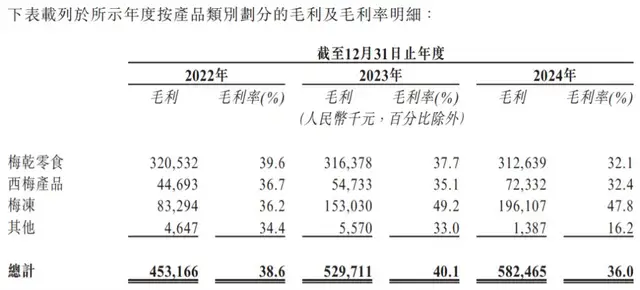

2022年至2024年,梅干零食的毛利率分别为39.6%、37.7%、32.1%,下跌了7.5个百分点;西梅产品的毛利率分别为36.7%、35.1%、32.4%,下跌了4.3个百分点;梅冻产品的毛利率先涨后跌,分别为36.2%、49.2%、47.8%。

*图源溜溜果园招股书

市场空间想象力的匮乏,与核心产品毛利的持续下滑,企业造血能力正在被削弱,对即将上市的溜溜果园来说,显然并非什么好消息。

坏消息却不止这一个。在赴港IPO前夕,入股近十年的股东突然清仓退出。

A轮融资后,北京红杉一直是溜溜果园的第三大股东。但招股书显示,2024年6月,溜溜果园与北京红杉订立股份购买协议,同意以减资方式回购北京红杉持有的全部股份。2024年11月,溜溜果园向北京红杉支付1.35亿元,剩余的1.26亿元于2025年1月结清。减资后,北京红杉不再是溜溜果园的股东。

溜溜果园的现金流并不充沛。截至2025年2月28日,该公司的现金及现金等价物仅为5104万元,而其短期银行借款就高达3.1亿元,现金流岌岌可危。

股东资金的退出与现金流的紧张,或是溜溜果园尝试第二次冲击IPO的核心原因。若成功上市,自是能够大幅缓解溜溜果园的资金压力,也能提高公众的认知度。

但成为公众公司,自然也面临更严苛的审视:如何从“网红”蜕变为“长红”?是继续押注明星流量,还是沉下心做产品创新?是困守青梅赛道,还是开拓多元场景?

当“你没事儿吧”的广告声逐渐消散,当消费理性回归,溜溜梅需要回答的,是所有网红品牌的终极命题:除了流量,你的核心竞争力究竟在哪里?

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/136274.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫