ON报告导读

iiMedia Research

近年来,生成式引擎优化(GEO)作为AI时代数字营销核心基础设施的战略定位日益明确,全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)发布的《2025年中国GEO产业发展状况及重点企业大数据监测报告》显示,2025年中国AI大模型市场规模达495.39亿元,同比大幅增长68.40%,实现跨越式发展,而在AI大模型产业高速发展的带动下,GEO概念板块的行业格局也呈现出鲜明特征,2025年前三季度该板块营收前三的企业合计占据行业营收64.70%,行业营收集中度处于较高水平。

咨询分析师据此指出,当前GEO市场格局已趋于稳固,头部企业的竞争优势正持续扩大。从板块内企业的发展特征来看,相关企业普遍布局广告、数字营销、内容制作等多个领域,既展现出较强的业务多元性,也形成了健康的营收结构;同时,企业营收规模与其发展阶段高度关联,头部企业多处于发展成熟期,具备显著的市场竞争力,这也进一步夯实了GEO作为AI时代数字营销核心基础设施的行业定位。

以下为报告节选内容

GEO概念发展背景概况

GEO概念定义

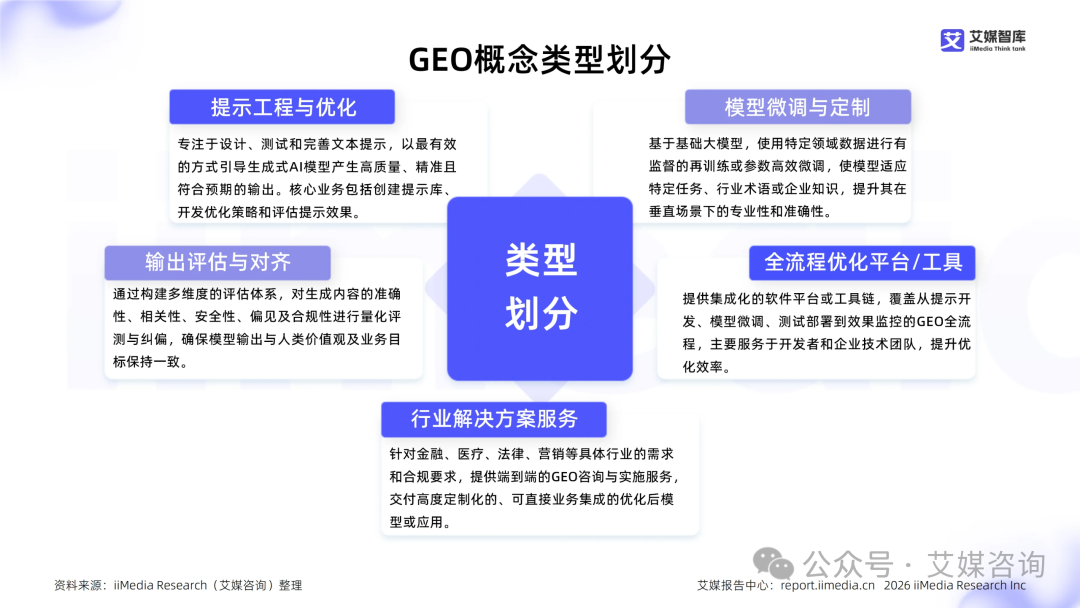

GEO概念类型划分

GEO概念相关市场规模

中国人工智能行业市场规模不断扩大,AI技术对各行各业的渗透率在不断提升,应用场景广泛。数据显示,2024年中国人工智能行业市场规模达7470亿元,同比增长41.0%,2025年达10457亿元,占全球比重达20.9%。

GEO概念相关市场规模

iiMedia Research(艾媒咨询)数据显示,2025年中国AI大模型市场规模已达到495.39亿元,同比增长68.40%,实现显著增长。艾媒咨询分析师认为,随着技术迭代持续推进,多模态整合能力不断提升,大模型在各行业的渗透率也不断升高,中国AI大模型将迎来爆发式发展阶段。

GEO概念资本市场表现

GEO概念板块市值TOP10企业

监测数据显示,GEO板块市值前三名企业依次为:同花顺(1963.21亿元)、巨人网络(963.70亿元)、三六零(876.34亿元)。艾媒咨询分析师认为,头部企业市值分布较为集中,前三名占比近50%,显示出行业龙头效应明显。从主营业务看,前三名企业分别聚焦于金融信息服务、网络游戏和互联网安全,市值结构合理。这反映出行业发展较为成熟,竞争格局相对稳定,龙头企业在各自细分领域具有较强的市场控制力。

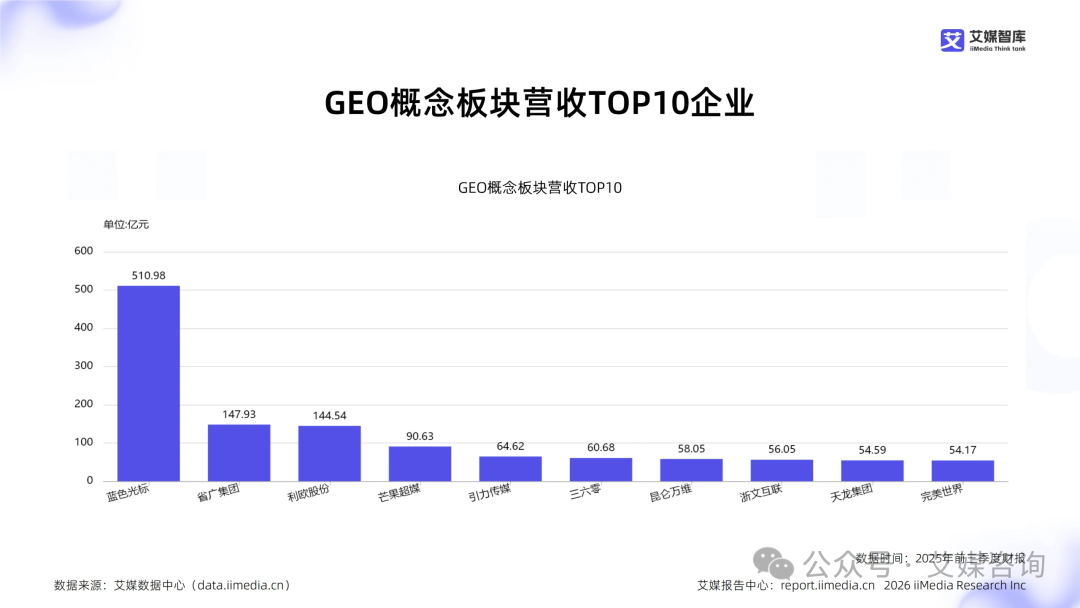

GEO概念板块营收TOP10企业

监测数据显示,GEO板块营收前三名企业依次为:蓝色光标(510.98亿元)、省广集团(147.93亿元)、利欧股份(144.54亿元)。艾媒咨询分析师认为,头部企业营收分布显示蓝色光标占据绝对优势,营收集中度较高,前三名占比达到64.70%,市场地位稳固。主营业务涵盖广告、数字营销、内容制作等,反映了行业营收结构的多元化和健康度。营收规模与企业发展阶段关联性强,头部企业多为成熟期,市场竞争力显著。

GEO概念板块利润TOP10企业

监测数据显示,GEO板块利润前三名企业依次为:巨人网络(15.17亿元)、同花顺(13.93亿元)、完美世界(9.37亿元)。艾媒咨询分析师认为,头部企业利润分布显示了较高的盈利集中度,前三名企业利润合计占比超过半数,说明行业盈利能力高度集中在少数企业。整体盈利水平较高,但盈利质量存在差异,部分企业盈利能力较弱。利润分布反映了行业竞争格局的不均衡性,头部企业凭借规模和技术优势占据市场主导地位。结合行业特点,盈利模式主要依赖于技术创新和市场拓展,头部企业通过持续研发投入和市场扩张实现盈利增长。

GEO概念板块利润增速TOP10企业

监测数据显示,GEO板块利润增速前三名企业依次为:完美世界(同比增速1294.90%,环比增速32.37%)、岩山科技(同比增速392.56%,环比增速1479.84%)、利欧股份(同比增速379.91%,环比增速22.79%)。艾媒咨询分析师认为,高增长企业主要集中在科技和网络领域,显示出行业创新驱动的特征。整体盈利增长态势强劲,高增长企业数量占七成,行业盈利能力显著提升。利润高增长可能由市场需求扩大、技术进步和政策支持等因素驱动。结合行业周期,预计增长态势可持续,但需关注市场竞争和宏观经济变化。

GEO板块研发投入TOP10企业

监测数据显示,GEO板块研发投入前三名企业依次为:三六零(23.57亿元)、完美世界(13.62亿元)、昆仑万维(12.11亿元)。艾媒咨询分析师认为,头部企业研发投入集中度较高,前三名企业合计占比64.63%,显示研发资源在头部企业中较为集中。行业整体研发投入水平较高,前三名企业研发投入占营收比例均超过20%,反映出行业对技术创新的重视。研发投入与企业发展阶段关联性较强,如岩山科技等处于成长阶段的企业研发投入占比较高,而省广集团等成熟企业研发投入占比较低。

GEO概念板块负债管控TOP10企业

监测数据显示,GEO板块负债率最低前三名企业依次为:岩山科技(3.32%)、财富趋势(4.76%)、壹网壹创(6.13%)。艾媒咨询分析师认为,低负债率企业通常具有更强的财务稳健性,能减少财务费用,提高盈利能力。行业整体负债率低于行业参考值,显示整体财务杠杆水平较低,财务风险较小。低负债率在科技行业中较为合理,有利于企业保持灵活性,快速响应市场变化。但过低负债率可能限制企业扩张,需结合企业规模和发展阶段综合判断。

GEO概念典型企业研究

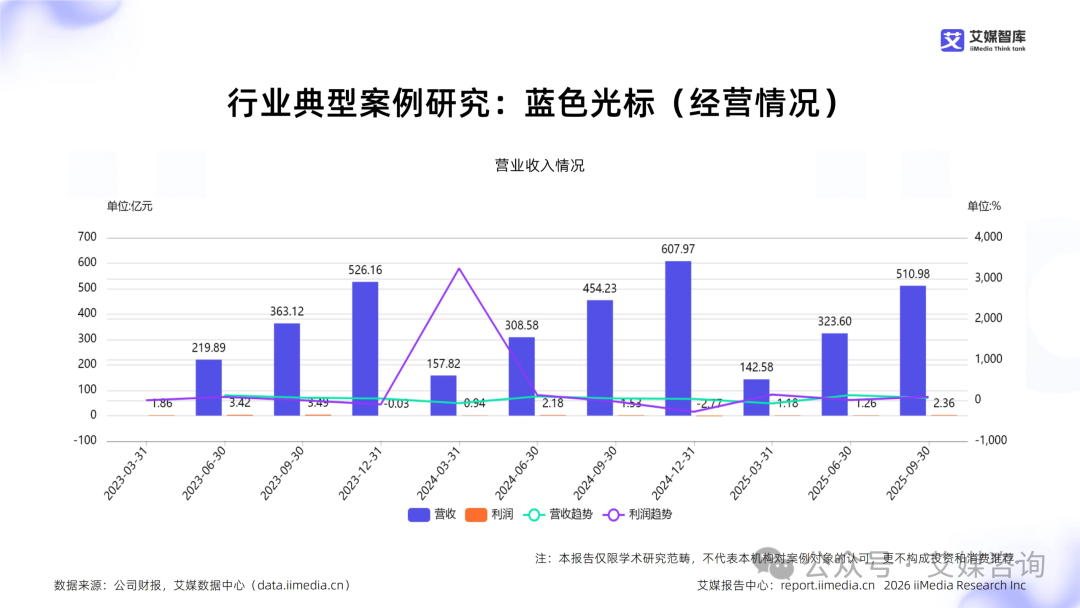

行业典型案例研究:蓝色光标(经营情况)

蓝色光标营收规模庞大,2025年前三季度累计达到510.98亿元,环比增长57.90%,显示出强劲的增长势头。利润方面,2.36亿元的利润相对较低,盈利能力有待提升。业务结构中,出海广告投放占比高达83.45%,是公司的主要收入来源,显示公司业务高度集中。全案推广服务和全案广告代理占比较小,收入质量一般。作为GEO行业企业,蓝色光标依托出海广告投放业务实现快速增长,但需关注业务多元化和盈利能力提升,以应对行业竞争和市场波动。

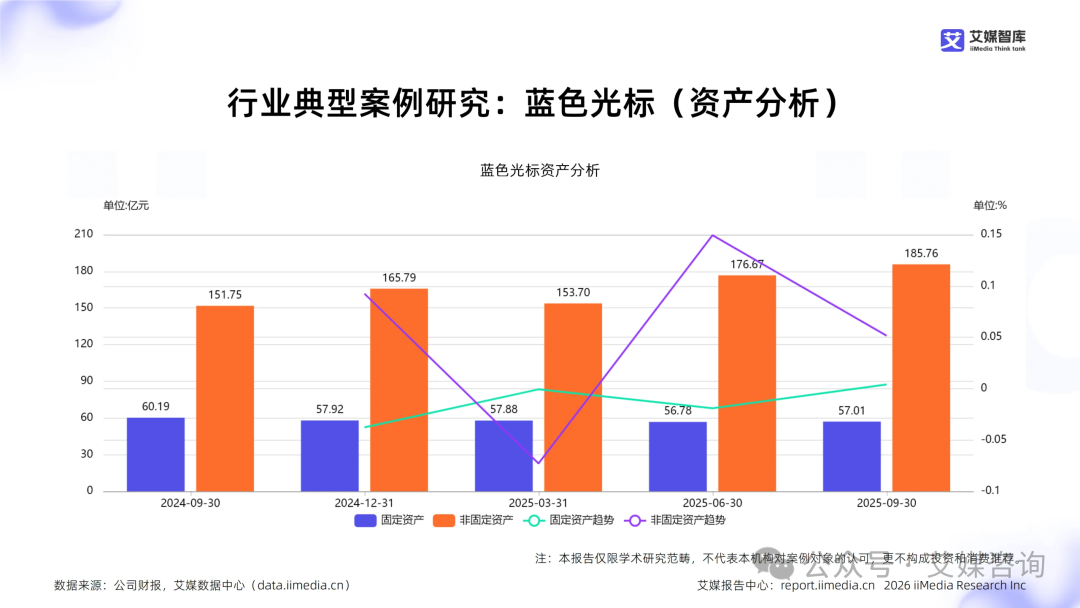

行业典型案例研究:蓝色光标(资产分析)

蓝色光标总资产规模稳定增长,从2024年9月的211.94亿元增至2025年9月的242.77亿元,显示企业资产规模扩张趋势。非固定资产占比维持在70%以上,符合科技行业轻资产特征,固定资产占比低于30%,资产结构合理。资产增长主要受非固定资产驱动,与企业业务扩张和资金周转需求相匹配。资产规模与经营规模匹配,非固定资产占比高,有利于企业快速响应市场变化,符合行业特点。

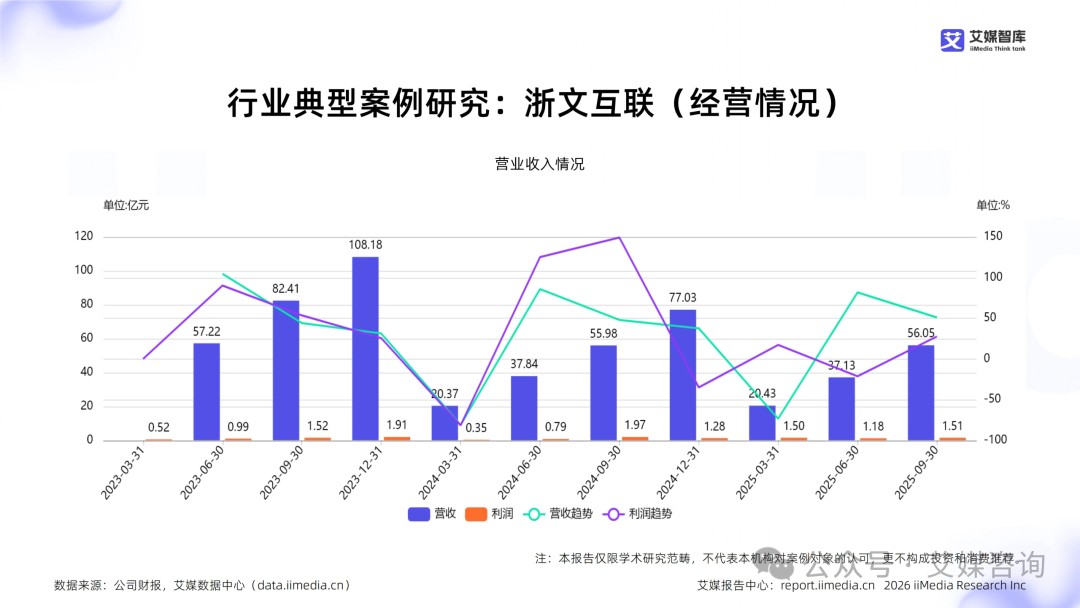

行业典型案例研究:浙文互联(经营情况)

浙文互联的营收规模在2023年经历了显著增长,尤其是上半年增速达到104.6%,但2024年第一季度出现大幅下降(-81.2%),随后恢复增长,2024年第三季度增速为47.9%。2025年营收增长趋势保持稳健,第三季度增速为51.0%。整体利润水平较低,盈利能力有待提升。业务收入全部来自互联网业务,收入结构单一,收入质量依赖于互联网业务的市场表现。结合GEO行业特点,公司需关注互联网行业的技术变革和市场竞争,以保持营收增长和提升盈利能力。

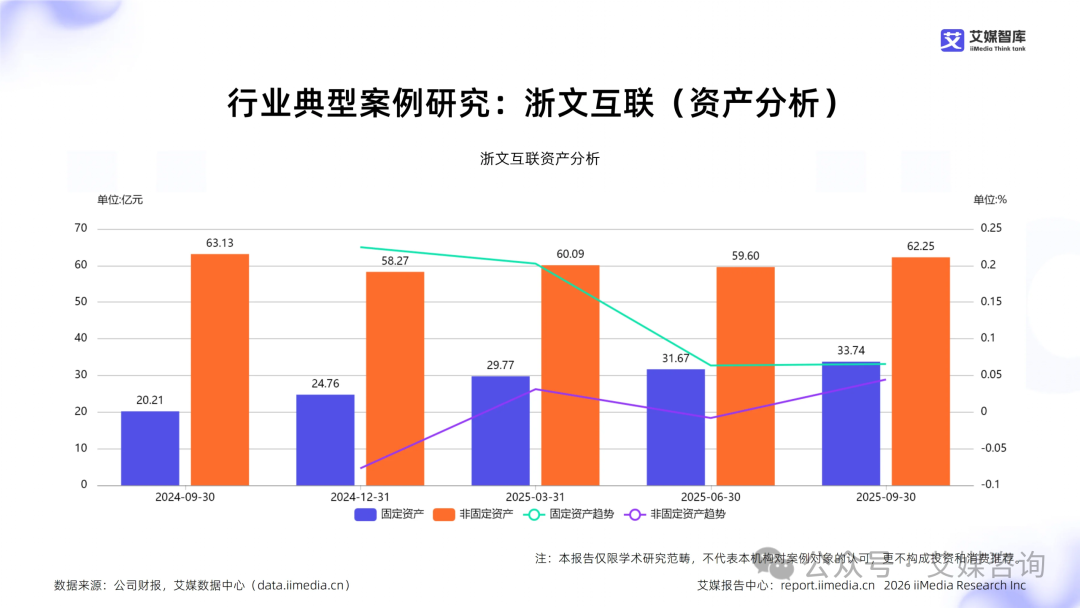

行业典型案例研究:浙文互联(资产分析)

浙文互联总资产规模稳定增长,从2024年9月的83.34亿元增至2025年9月的95.99亿元,显示出企业资产规模的扩张趋势。非固定资产占比维持在65%-75%之间,固定资产占比在24%-33%之间,符合科技行业轻资产特征。资产增长主要受固定资产增长驱动,非固定资产增长相对稳定。资产结构合理,与科技行业特点相匹配,有利于企业灵活应对市场变化。资产规模与企业经营规模匹配,有利于企业稳健发展。

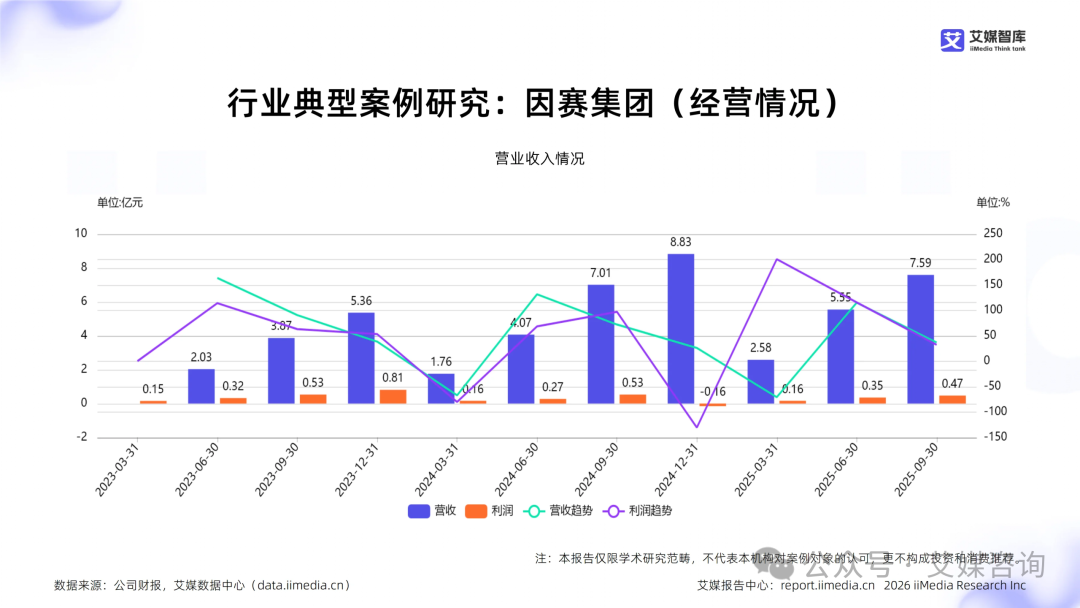

行业典型案例研究:因赛集团(经营情况)

因赛集团营收规模庞大,2025年前三季度营收已超7.5万亿元,显示出强劲的市场地位。营收增长趋势波动较大,2023年和2024年均有显著增长,2025年有所回落,但整体仍保持增长态势。而利润水平较低,盈利能力有待提升。业务结构以效果营销为主,占比65.47%,品牌管理和数字整合营销也占有一定比重,收入来源多元化。收入质量方面,效果营销业务占比高,可能面临市场波动风险。作为GEO行业企业,因赛集团的营收规模和增长趋势反映了行业整体的快速发展。但盈利水平较低,需关注成本控制和业务优化,提升盈利能力。业务结构合理,但需关注效果营销业务的市场风险,优化收入结构,提高收入质量。

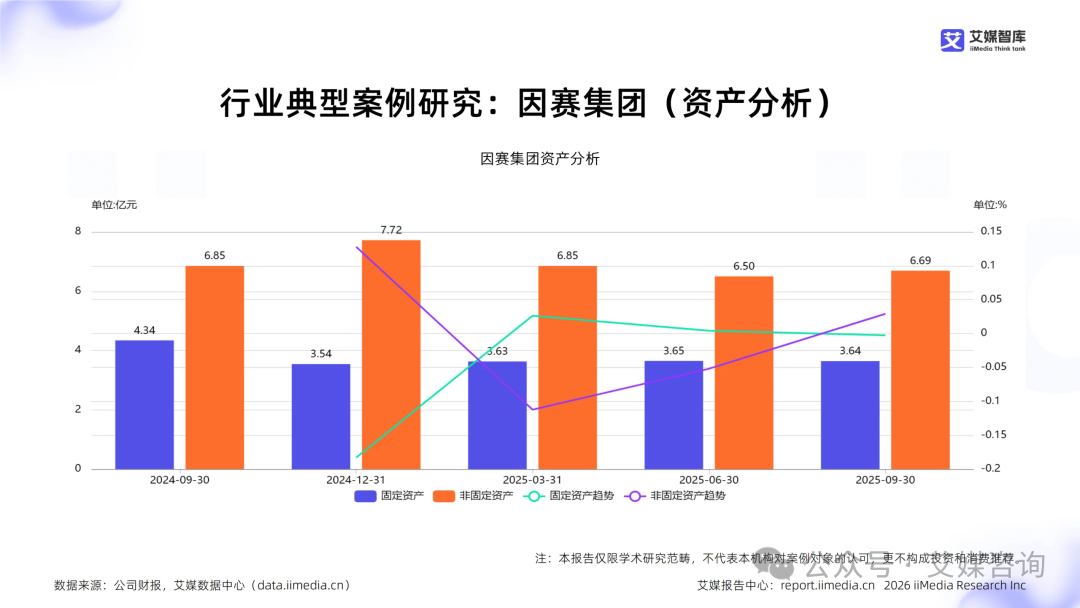

行业典型案例研究:因赛集团(资产分析)

因赛集团总资产规模在10.15亿元至11.26亿元之间波动,呈现轻微下降趋势。非固定资产占比维持在64%左右,固定资产占比在35%左右,符合轻资产型特征。资产增长主要受非固定资产影响,固定资产变化较小。与科技行业相比,非固定资产占比略高,固定资产占比略低,资产结构较为合理。资产规模与企业经营规模匹配度较高,能够满足企业运营需求。

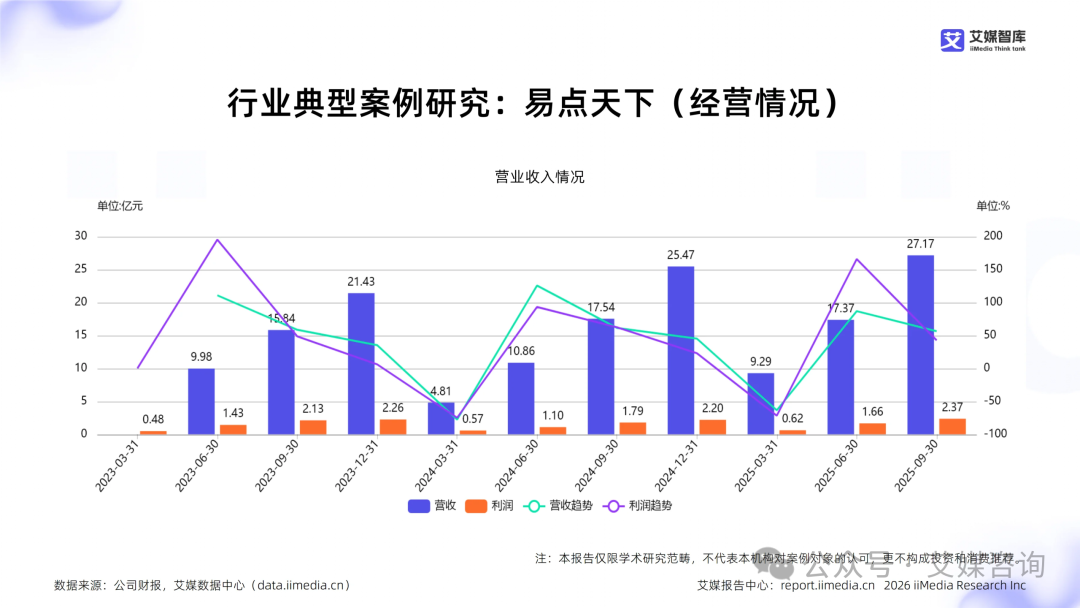

行业典型案例研究:易点天下(经营情况)

易点天下的营收规模庞大,从2023年中至2025年三季度呈现波动增长趋势,2023年中至年末增速显著,2024年增长势头强劲,2025年三季度营收增长放缓。然而,利润与营收规模不匹配,盈利能力有待提升。业务收入以应用、娱乐代理为主,电商业务占比超三成,收入结构相对集中,收入质量较高。作为GEO行业企业,易点天下的业务增长与行业发展趋势一致,但需关注盈利能力提升和收入结构优化,以增强竞争力和抗风险能力。

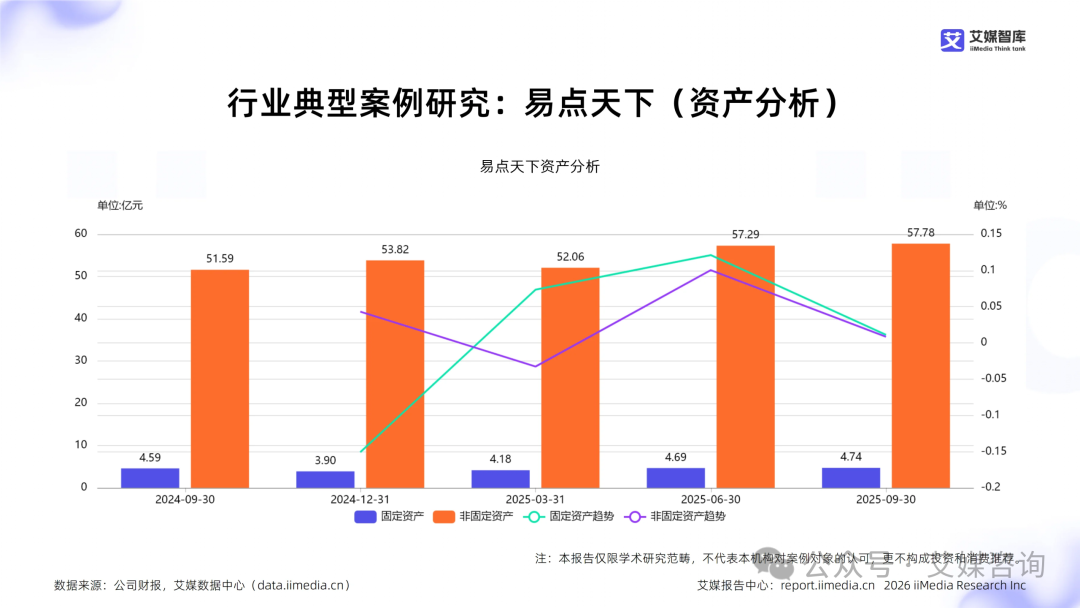

行业典型案例研究:易点天下(资产分析)

易点天下总资产规模在2024年9月至2025年9月期间呈现小幅增长趋势,从56.18亿元增长至62.52亿元,显示出企业资产规模的扩张。非固定资产占比均超过91.8%,远高于行业平均水平,符合科技行业轻资产特征。非固定资产和固定资产的增长相对均衡,表明企业资产增长较为稳定。结合行业特点,易点天下的资产结构较为合理,非固定资产占比高有助于提高资金使用效率。资产规模与企业经营规模匹配度较高,有利于企业灵活应对市场变化。

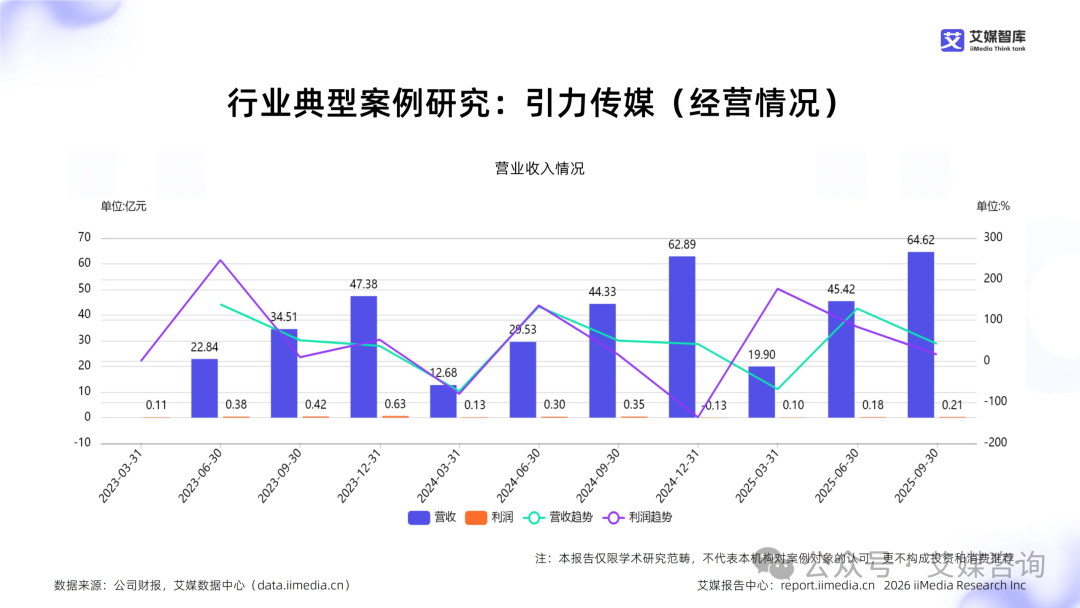

行业典型案例研究:引力传媒(经营情况)

引力传媒的营收规模在过去几年经历了显著的波动,2023年-2025年营收增长迅猛,特别是第二季度和第三季度的营收增长迅速,显示出公司业务的弹性。当前利润较低,表明盈利能力有待提高。业务结构中,数字营销占据绝对主导地位,品牌营销和专项广告服务占比较小,收入质量较高,但需关注单一业务依赖风险。行业特点下,引力传媒的经营表现反映了数字营销领域的快速增长和传统媒体业务的萎缩,需持续关注市场趋势和业务多元化。

行业典型案例研究:引力传媒(资产分析)

引力传媒的总资产规模在2024年12月至2025年9月期间呈现先升后降的趋势,平均总资产为17.1亿元,显示出企业的资产规模相对稳定。非固定资产占比高达93.1%,远高于行业平均水平,显示出公司资产结构轻资产特征明显,流动性较好。非流动资产占比仅为6.9%,表明公司固定资产等长期资产较少。资产增长主要受非固定资产影响,流动资产平均增长率为0.1%,固定资产增长几乎为零,说明公司资产增长主要依赖于非固定资产的增加。结合行业特点,引力传媒的资产结构较为合理,符合轻资产型行业特征。资产规模与企业经营规模匹配度较高,有利于企业灵活应对市场变化。

源:艾媒咨询

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/geo/153368.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫