在Token叙事的新战场中,华为云显然是个异类。

文|白鸽

编|王一粟

AI时代,云计算市场的竞争逻辑,已经发生了根本性的变化。

原本的云计算服务,本质是租赁算力的生意,于云厂商而言,看的是底层laaS规模。但现如今,MaaS服务,却逐渐成为云厂商们的核心竞争力,卖Token则成为衡量MaaS服务的关键指标。

一时间,Token消耗量成为了云厂商AI业务的“面子指标”和“规模证明”,而万亿Token消耗量也成为了云厂商们丈量AI江湖地位的硬通货。

但在这场Token叙事的新战场中,华为云却显然是个异类。

“我们不太在乎Token总量是多少,也不在乎收入总量是多少。”在华为云INSPIRE创想者大会上,华为公司董事、华为云CEO周跃峰说道,“不能简单用日活或万亿Token数量来衡量价值,华为云更看重每一个Token在To B场景中创造的实际效益。”

事实上,去年8月,华为云内部经历了一场震动业界的组织架构大调整。

而在此次调整之后,华为云的战略定位也发生了根本性的改变,据光锥智能观察,华为云正在从以软件服务为主的云厂商逐渐转向跟底层算力硬件深度协同的AI基础设施厂商。

目前来看,华为云业务实际也已经进入一个战略转向完成、价值重估开始的关键节点。

此次华为云INSPIRE创想者大会,华为云密集发布迭代数十款AI产品,并提出Agentic Infra新范式,还宣布上线“行业AI梦工厂”智慧医疗、具身智能、智能制造、科学计算四大专区。

可以看到,从底层Agentic Infra基础设施重构,到ModelArts模型服务升级,再到智果AgentArts企业级智能体平台、行业AI梦工厂四大专区落地,华为云已经构建起覆盖“算力-模型-平台-应用-安全”的完整生态。

透过这些产品看本质,华为云将其在AI时代的筹码,押在了两个更窄但更深的战场,即“行业智能体工程化”和“政企AI落地”。

显然,相比其他云厂商来说,华为云MaaS走的是一条“以行业深度换市场广度”的差异化路线,即不做最大的MaaS平台,但做最懂行业的智能体平台。

但这条路能否走通,则取决于其2026年AgentArts的生态建设速度和行业智能体的商业化效率。

断臂求生后的战略转向

华为云2025年8月的组织架构调整,本质上是一次身份切割。

撤销Cloud BU的独立性,将其并入ICT体系,意味着华为云不再追求“独立的云叙事”,而是回归华为集团的战略定位,云是昇腾算力和盘古能力的“前台窗口”,而非独立盈利单元。

事实上,从独立BG到独立BU再到研发并入ICT,华为云的组织地位经历了三级跳下的两级退。

2021年的独立,是为了让云业务摆脱硬件思维、适应订阅制商业模式。

而2025年的回归,则是因为AI时代需要软硬协同,华为的最强硬件能力(昇腾、鲲鹏、存储、网络)则全部集中在ICT体系内。

这于华为云来说,也意味着其战略重心的转移,即从做一朵独立的云转向做一块肥沃的黑土地,让千行万业的应用生长在上面。

显然,这与其他云厂商的定位截然不同。

阿里云、腾讯云、火山引擎都是集团的核心增长引擎,需要讲云原生、平台经济的故事。而华为云的战略价值则在于,让昇腾芯片有地方卖,让鸿蒙生态有地方跑,让行业客户有地方用。

它的竞争对手不再是阿里云,而是英伟达的GPU生态和微软的Azure OpenAI服务。

这个身份的转变也带来了痛苦的代价。

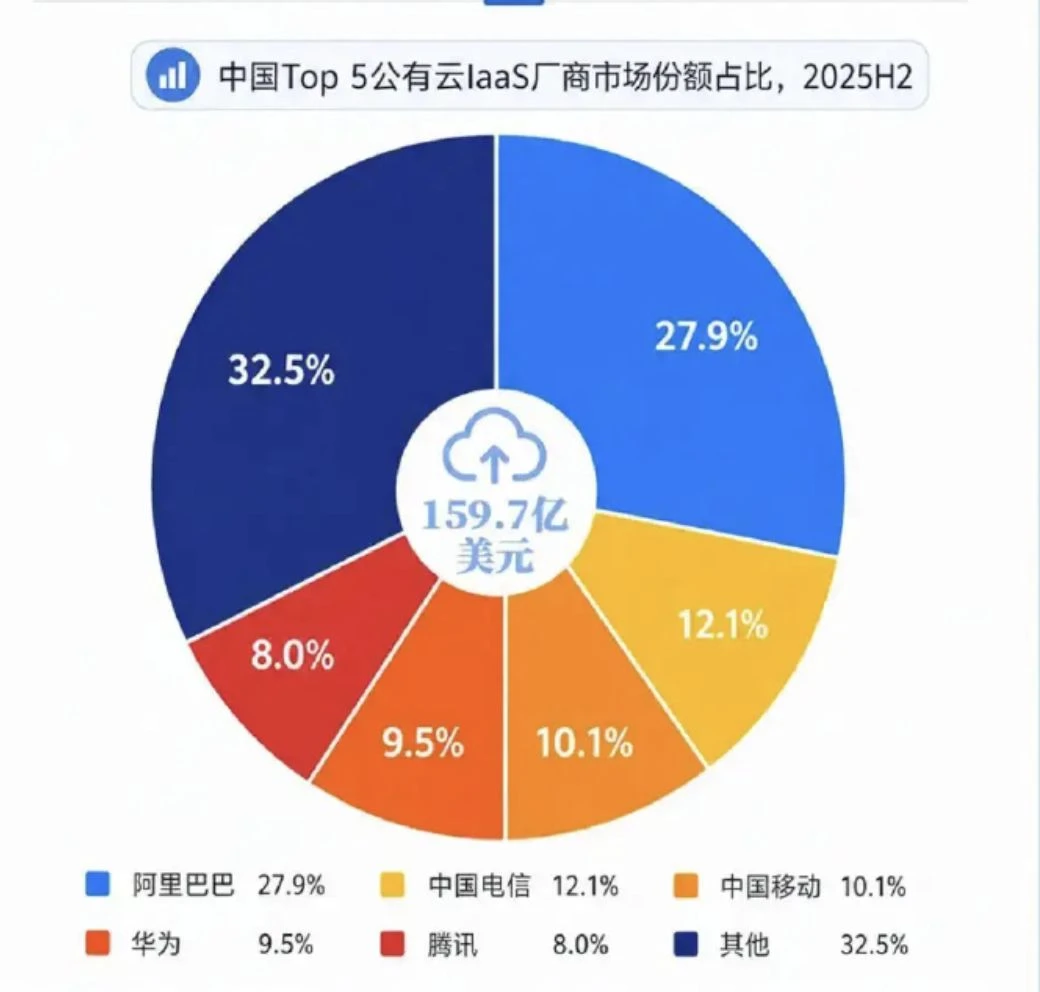

据IDC发布的《中国公有云服务市场(2025下半年)跟踪》报告显示,华为云在IaaS市场份额为9.5%,被移动云以10.1%超越,掉出市场前三排名。

而在MaaS的调用量上,华为云也并未在前三。

据公开数据显示,至2025年全年,中国公有云MaaS(模型即服务)按Token调用量排名:火山引擎(49.5%)、阿里云(28%)、百度智能云(10%),三者合计占近90%份额。

然而,也正是这场“断臂”,让华为云得以在2026年轻装上阵。

2026年,华为云打出了一套组合拳。从1月的新加坡伙伴政策发布会,到3月的MWC巴塞罗那峰会,再到6月的上海INSPIRE创想者大会,华为云密集释放战略信号。

其核心脉络可概括为:以Agentic Infra(智能体基础设施)为技术底座,以行业AI梦工厂为场景抓手,公有云进行规模扩张、混合云+Data+AI为政企路径,构建全栈国产化的硅基黑土地。

业内皆知,相比于其他云厂商在互联网赛道的优势,华为云的重点客户一直是以政企市场为主,AI时代,华为云显然也将继续发挥这一核心优势。周跃峰表示,华为云的布局是充分结合中国的现实情况,重点面向政府机构、央国企及国计民生相关企业。

总的来看,今年华为云最大的变化,其实并不是发布了多少新产品,而是其战略定位发生了根本性位移,即从云计算服务的提供商转向智能体时代基础设施的定义者。

华为云也不再满足于卖云服务,而是要卖智能体时代的基础设施标准。那么,华为云面向智能体时代,到底要怎么做?

华为云的MaaS到底怎么做?

对于当前的云厂商来说,很现实的一个问题在于,AI业务到底做的好不好,取决于其MaaS服务层做的怎么样。

今年已经是AI大模型爆发的第三年,在这条赛道中,相比于阿里云和火山引擎等云厂商的激进打法,华为云显然已经慢了一步。

那么,在经历组织架构的断臂求生以后,华为云的MaaS到底要怎么做,才有可能再赢一次?

在光锥智能看来,MaaS的终局或许不是谁有最好的模型,而是谁能让任何模型在自家底座上跑得最快、最便宜、最安全。华为云显然赌的是后者。

其中,华为云MaaS最硬核的差异化能力,就是底层算力的全栈自主闭环。

从昇腾910系列芯片、CANN计算引擎、MindSpore框架到ModelArts平台,华为云实现了全栈国产化,每一层都针对昇腾架构做深度算子优化,而非在英伟达GPU上做适配。

IDC数据显示,2025年昇腾以81.2万张AI加速卡占据国产份额49.2%,摩根士丹利预测2026年将升至62%。超大规模推理上,CloudMatrix 384超节点可级联成16万卡集群,xDeepServe运行DeepSeek-R1/V3时达到2400 tokens/s/chip峰值吞吐。

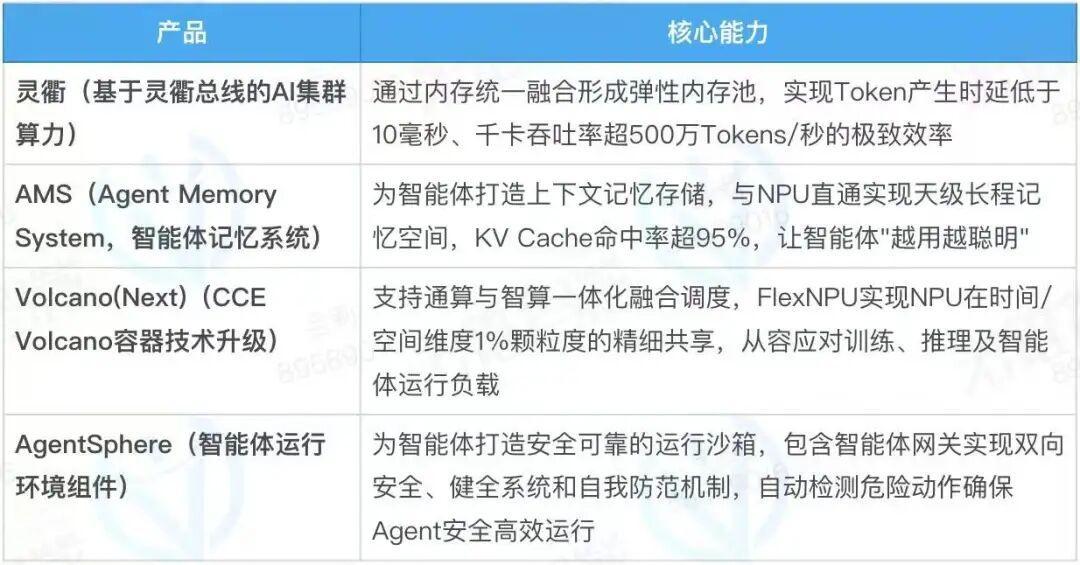

此基础上,周跃峰提出Agentic Infra新范式,即高效Token工厂+持续学习+通智一体化调度+安全自治,并发布AICS灵衢、AMS记忆存储、Volcano(Next)、AgentSphere四大底层重构产品。

这四款产品相辅相成,共同构成华为云Agentic Infra完整体系,从算力、存储、调度、安全四大维度,构建起适配政企与行业智能体的底层底座,为智能体规模化落地扫清技术障碍。

这其实也使得华为云MaaS在信创市场具有不可替代性,尤其是在政务、金融、能源、国防等强合规行业,它是全国产软硬件栈的唯一规模化选项。

在此之上,华为云的MaaS有两层最核心的变化:

其一,是模型生态更加开放。

2025年8月,盘古大模型独立研发团队被撤销整合,是华为云MaaS战略最具标志性的事件。

外界一度解读为“盘古裁撤”,但华为云官方回应称,这是将资源转向昇腾云、盘古大模型行业落地和数智融合的战略聚焦。

无论如何解读,一个事实已经清晰,即华为云主动退出了通用大模型参数规模竞赛的战场。

有时候“以退为进”也未必是坏事。现在,华为云的模型生态也真正开始走向开放。

在华为云INSPIRE创想者大会上,华为云宣布联合智谱、DeepSeek、Minimax、Kimi、阶跃星辰、百度、美团LongCat、讯飞星火、爱诗科技、生数科技等20余家TOP模型厂商,发布“百模千态,云聚共赢”生态合作计划,共建系统化商业生态。

这其实也意味着,华为云不再执着于“只用盘古”。在通用模型能力上,华为云坦然接受与头部厂商的差距,转而通过xDeepServe等技术建立基础设施层的效率壁垒。

其二,则是扎根行业智能体赛道。

周跃峰给华为云定下的KPI,不是收入规模,不是Token调用量,而是“每一个Token背后生产力的提高”。

这个判断的底层逻辑很直接:中国MaaS市场的真正利润不在“吟诗作画”的通用API调用,而在“下矿井、上铁路”的行业落地。毕竟,B端行业落地,往往会比C端流量创造更高的客单价。

但问题在于,行业深度能否支撑起一个云厂商的规模化盈利?定制化交付的效率瓶颈、行业know-how的复制难度、以及实体经济的付费意愿,都是悬而未决的变量。

华为云在推动行业智能体落地上,主要打造了三层能力:

最底层的是华为云智果(AgentArts)企业级智能体平台,其基于Harness工程,构建了生产级长程任务、企业级安全、行业知识深度与全链路可观测四大核心能力。据悉,华为云智果开源版openJiuwen也已经上线,其内核与AgentArts企业版同源度超过90%。

而在其之上,华为云则打造了全新Agentic华为云入口“智果园”,其是面向智能体时代重构的云服务形态,用周跃峰在大会上的原话来说:“智果园作为一个新形态的云,为Agent而生。它的用户对象不再是人,而会更多地服务于智能体本身。它的用户体验将会全面地Skill化和CLI化。”

这意味着智果园不是传统意义上“人登录、人操作”的云控制台,而是智能体自主调用云资源、执行任务的运行环境。

而在智果园背后,行业AI梦工厂则为其提供“内容层”——智果园提供智能体运行的基础设施和通用能力,行业AI梦工厂在此基础上沉淀各行业的专属资产。

一句话总结行业AI梦工厂跟智果园的关系,就是智果园是“mall(商场)”,行业AI梦工厂是“mall里的品牌专区”,前者提供场地、水电、收银系统(基础设施和运行环境),后者提供各行业的商品和内容(场景化模型、数据、案例)。

没有智果园,行业AI梦工厂无处运行;没有行业AI梦工厂,智果园只是空壳。

在此次大会上,华为云也正式上线了行业AI梦工厂四大专区:智慧医疗、具身智能、科学计算、智能制造。而华为云的行业AI梦工厂,最核心就在于它解决了一个行业痛点,即企业做AI智能体,不是缺模型,而是缺行业Know-how和数据资产。

但行业智能体最终能否真正跑通,需要一个“杀手级应用”来验证。华为云则把这个抓手押在了CodeArts(码道)上。

“码道表面上来看是一个用AI编程工具,但它更多是我们碳基生命和硅基系统进行对话的一个翻译器。因为我们要指挥调用硅基资源的话,实际上要把人的通用语言转化成硅基世界所能够理解、听懂的指令和代码。”周跃峰说道。

在其看来,码道的意义不仅是AI编程工具,于智能体而言,它是一个非常重要的核心能力,只有把这个能力打造好了,智能体才可以更加容易理解人类意图,从而产生更加精准的措施和动作。

在投入上,周跃峰明确表示华为云愿意投入“范弗里特弹药量”来打造这一能力,“也不仅仅是从多少人来用这一个工具,或者说用这个工具中产生多少Token来衡量我们的投入产出”。

过去4个月,全国超10万开发者参与公测,累计提出2万多条优化建议,推动产品能力快速升级。该工具已于5月30日在中国区正式商用,并宣布将于7月30日开启海外公测。

整体来看,华为云MaaS的整套做法,可以概括为一句话:“以昇腾算力为根,以ModelArts为干,以百模千态为枝,以行业智能体为果”。

它的核心客户不是个人开发者,而是央国企、政务机构、金融机构、大型制造企业;它的核心卖点不是模型多、价格低,而是全栈自主、安全合规、行业深度、超大规模推理。

这种做法的上限是:在信创和政企市场建立垄断性地位,在智能体基础设施层定义行业标准。而下限则是,如果开发者生态长期薄弱,可能沦为“政企专用通道”,无法参与AI应用创新的主战场,最终变成“叫好不叫座”的孤岛。

综合来看,华为云MaaS能不能成,事实上并不取决于它发布了多少新产品,而取决于它能否在企业级深度和开发者广度之间找到平衡点。毕竟,MaaS的终极竞争力,是开发者用脚投票。

AI下半场 云市场的规则正在重写

当前中国云市场正在从“资源租赁”向“平台服务”升级。而AI,正是推动这一升级的核心引擎。AI训练与推理需求的爆发,正在推动公有云市场进入新一轮增长周期。

而华为云的选择,本质上是对AI下半场游戏规则的重新理解。

上半场,云厂商的竞争逻辑是模型即服务,谁的通用大模型参数多、谁的API价格低、谁的开发者社区活跃,谁就能赢。

在这个逻辑下,阿里云凭借开源生态建立了开发者壁垒,火山引擎依托抖音生态的亿级流量池和极致低价横扫MaaS调用量。

显然,华为云在这两个战场上都不占优势,也无意硬拼。

从竞争逻辑看,华为云正在打一场“错位战争”:

阿里云赢的是开发者心智和开源生态(Qwen的18万+衍生模型),火山引擎赢的是C端流量和规模效应(日均50万亿Token),而华为云赢的是政企合规和基础设施深度(Agentic Infra + 混合云)。

每个路径都没有高下之分,但华为云的路是最“重”的,需要芯片、框架、平台、行业Know-how全栈投入,需要承受最长期的投入和最大的不确定性。

而这也导致华为云在MaaS服务范式中,与其他厂存在着本质区别,即其他厂商的MaaS是“开发者优先”,华为云是“企业优先”。

这不是能力问题,而是文化问题——华为的压强式投入文化在硬件领域是优势,在软件生态领域可能成为强势封闭的劣势。

而华为云的最大挑战,也从来不是阿里云或火山引擎,而是如何在“华为基因”与“云原生文化”之间找到平衡。

毕竟,华为擅长的是重投入、长周期、大项目的B2B交付,这与云计算要求的轻启动、快迭代、社区化运营存在根本张力。

2025年的组织调整是“华为化”的加强,即回归ICT体系、强调执行力,而2026年的AgentArts开源是“云化”的尝试,即拥抱社区、兼容生态。

这两种力量之间的拉扯,将决定华为云MaaS的最终走向。

如果AgentArts的开源社区能够起量,“龙虾”系列能够实现产品化复制,CodeArts能够完成从“工具”到“平台”的跃迁,那么华为云将证明一条“非典型云厂商”的成功路径。

反之,如果开源社区沉寂、行业智能体仍困于定制化交付、开发者生态持续流失,那么华为云MaaS可能最终沦为昇腾芯片的“销售渠道”,而非独立的战略平台。

不过,在周跃峰看来,从鲲鹏、昇腾到欧拉操作系统,从ModelArts到智能体平台,到行业生态,华为云始终坚持开源开放,“我希望华为云能够成为智能体时代一朵最开放的云。”

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/161797.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫