不甘只做下沉市场,同程旅行“向上生长”

高端化、国际化,在新领域遇到老对手。

文|郭梦仪

旅游市场全面复苏,同程旅行、携程、飞猪等OTA龙头受益匪浅。

8月18日,同程旅行发布了2025年第二季度及上半年业绩报告。财报显示,2025年上半年,同程旅行营收同比增长11.5%;净利润同比增长35.2%;客均收入贡献(ARPU)相较去年同期增长13.8%。

驱动同程旅行业绩增长的,是国内大众旅游市场消费升级的红利。但决定同程未来市场占位的,是高手林立的高端化和国际化,在复杂战局中探寻新的破局之道。

01 非一线市场“消费升级”带飞业绩

大众旅行的热潮托起了同程旅行的业绩。

数据显示,同程旅行实现营收90.5亿元,同比增长11.5%;经调整EBITDA23.4亿元,同比增长35.2%;经调整净利润15.6亿元,同比增长28.6%。

同程旅行2025年上半年的业务结构呈现出明显的优化趋势。公司三大核心业务板块——交通票务、住宿预订和其他业务——均保持增长。

交通票务依旧贡献主要收入,上半年实现收入38.8亿元,同比增长11.6%。二季度,其中国际机票业务成为亮点,二季度票量同比增长近30%,创历史同期新高,反映出境游需求持续回暖。

“普惠出行”服务拉动了新用户的激增。同程旅行此前推出的“首乘无忧”服务已覆盖全国20余个机场。数据显示,2025年二季度,同程旅行的航空出行首乘用户规模环比实现了241%的增长。

住宿预订业务是几个业务中唯一一个增速加速的业务,上半年收入25.6亿元,同比增长18.8%(去年为12.8%)。财报表示,这一增长动力源于用户消费升级,非一线城市对中高星酒店、精品民宿及度假别墅的需求占比持续提升,推动板块收入高增。

包括酒店管理、广告服务等在内的其他业务收入达到13.6亿元,同比增长24.1%,成为业绩补充动能;但度假业务受东南亚安全问题冲击明显,二季度收入同比下降8.0%,降至6.62亿元,成为短期业绩拖累项。

同程旅行能取得这样的业绩增长,在于用户规模与单客价的双重提升。

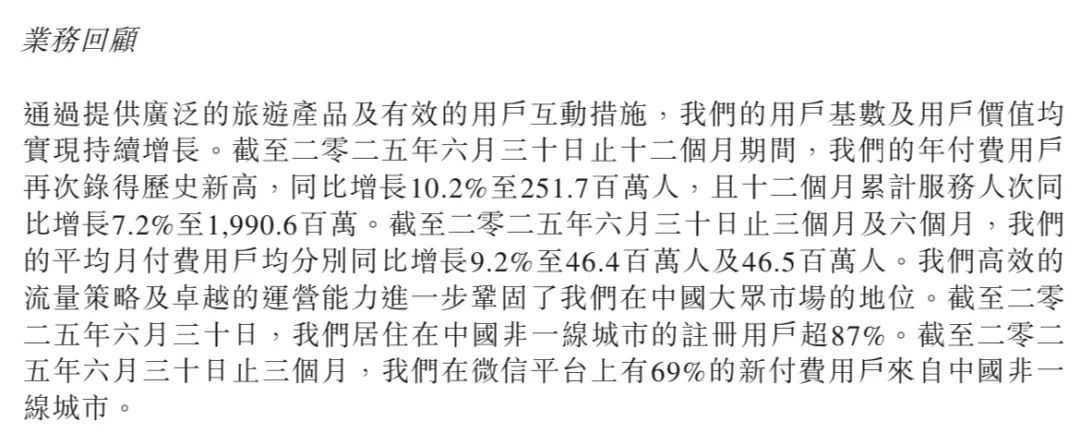

在用户层面,上半年,年付费用户达2.52亿,同比增长10.2%;过去12个月累计服务人次19.9亿,同比增长7.2%,客均收入贡献(ARPU)提升到72.2元,更是同比增长13.8%,用户规模与消费能力实现双提升。

值得注意的是,平台超87%的注册用户来自非一线城市,这类用户的消费潜力持续释放,已成为公司用户增长与收入贡献的绝对主力。

然而,高速增长的背后也潜藏着隐忧。

从长期趋势观察,过去8个季度同程旅行收入增速持续走低,从2023年第二季度的117.4%骤降至2025年第二季度的10%。本季度,同程的营收同比增速和去年上半年同期的48.1%相比也大幅下滑,暗示市场竞争加剧。

OTA平台们在过去几年竞争重燃,争夺的重点在于以抖音、小红书和美团为代表的流量型选手。它们通过跨界的方式争夺旅游入口,比如小红书的种草、抖音和美团的酒旅产品团购等等。

传统的OTA公司在过去凭借教育用户心智,成为流量入口。但现在,在流量不占优势的情况下,如何保证竞争优势?

答案是,下沉市场。

02 下沉市场的轰鸣

非一线城市,一直是同程旅行的核心市场,但这些用户成为旅游消费的主力军,只是近几年的事情。根据文化和旅游部公布的数据,上半年国内居民出游人次达到32.85亿,同比增长20.6%。

同程旅行CEO马和平表示:“今年上半年,大众旅游市场需求持续释放,特别是非一线城市消费力的提升,为同程旅行的增长奠定了基础。”

但盯上下沉市场的不只是同程一家。随着近几年的消费降级、流量红利见顶,各家都盯上了非一线用户的钱包。除了老对手携程、飞猪之外,抖音、美团凭借庞大流量池与多元化生态,强势入局酒旅业务,如两把利刃,直逼同程腹地。

为此,同程旅行也一直在四个方向加紧垒高自己的护城河:技术、产品、流量和线下合作。

技术层面,同程自主研发的旅游专属大模型“程心 AI”发挥了关键反哺作用。

比如针对下沉市场用户常用方言的情况,“程心 AI”接入DeepSeek强化推理能力后,实现多语言场景覆盖,支持如河南话、四川话等十余种下沉市场常用方言交互;另外,针对价格敏感用户,“程心 AI” 基于同程旅行平台数亿用户行为数据及全品类文旅资源完成垂类训练,深度理解下沉用户需求。

流量层面,同程凭借微信“钞能力”,悄然在下沉市场与年轻用户中打出了影响力。

除了拿到了微信支付“九宫格”里火车票机票和酒店这两个黄金入口以及自身的微信小程序完成社交裂变之外,同程旅行正在拓宽各种场景的布局。

比如,同程旅行通过微信“城市通”小程序与100个城市地铁公交业务进行合作,用户可以通过这个小程序在合作城市中乘坐公交地铁。

城市通除了可以扫码乘车,还融合了同程酒店、火车票、机票、景点、签证等业务。在下沉市场,这种将高频出行场景与低频旅游需求相结合的模式,效果显著。第二季度,同程旅行在微信平台上有70%的非一线城市新付费用户。

产品上,同程针对下沉市场用户,通过“动态打包”和“大小交通组合”的方式提升转化率。

所谓动态打包,就是同程旅行将交通、住宿等出行产品组合成动态套餐,例如飞机+火车中转联程、汽车客运+跨城巴士等,通过灵活的组合方式满足用户多样化需求;而大小交通组合则是同程将飞机、火车等长途交通与汽车客运、公交、地铁等短途交通无缝衔接,形成“最后一公里”服务。比如,用户通过平台预订飞机后,可同步获取机场大巴、地铁等接驳信息,实现出行全链条覆盖。

上半年,同程旅行还推出了“进击版”组合:多程联运。用户可以在出发地买联运客票,途中换乘是仅需办理签字手续,不用重复买票,就可以将高铁、飞机、汽车等交通工具结合,节省时间成本。

这种策略通过整合机票、酒店、景点等资源,形成了高性价比的旅行套餐,降低用户出行成本,同时延伸服务至公交、地铁等日常出行场景。

数据也印证了同程“组合拳”产品的有效性。数据显示,经由同程旅行平台输送的中转客流量增幅超过100%的支线机场共有17个。其中,部分合作支线机场的中转客流量实现了数倍增长。

线下合作上,依托“全域通”智慧平台,同程旅行加深了多地文旅的合作,进行“科技+文化+旅游”融合创新,如与山东省文旅景区结成战略伙伴关系,推动智慧景区建设与数字产品迭代,提升目的地服务能力。

总之,通过这几个手段,同程加强了对下沉市场酒旅资源的进一步扎深。

03 高端化、国际化,同程旅行“向上生长”

酒店一直是同程旅行的终点标的,也是OTA兵家必争之地。通过与酒店合作,同程旅行能快速覆盖更多线下资源,提升市场占有率,提升用户消费频次及活跃度。

自2021年成立艺龙酒店科技平台以来,同程旅行在酒店住宿业务上一直是小步快跑。

目前,同程旅行酒店管理业务平台下正在运营的酒店数量已超2700家,和去年年末2300家相比,上涨了17.4%,另有1500家酒店在筹备中。

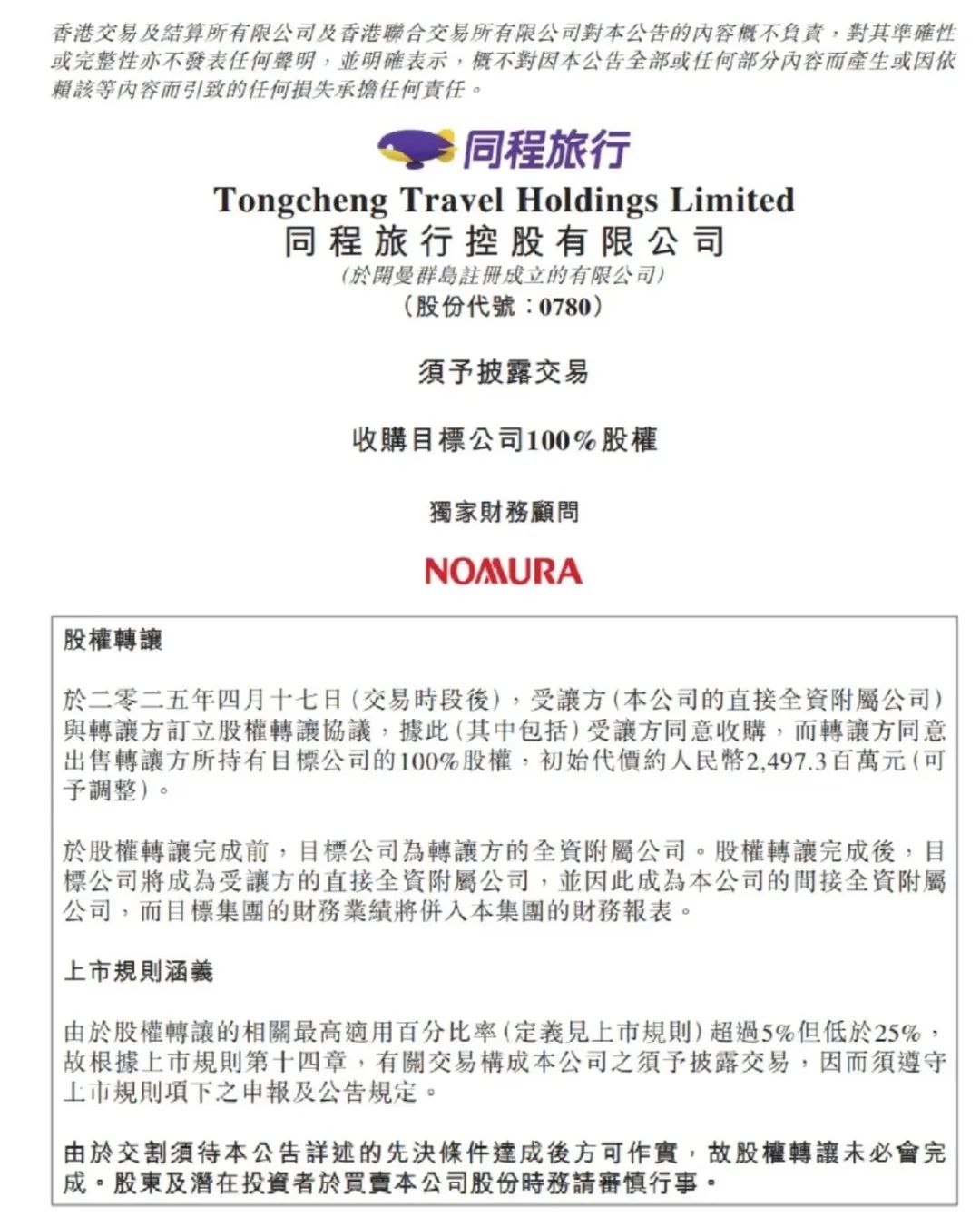

在高端酒店赛道,同程则是通过收购万达酒管,一夜之间拥有了200多家高品质酒店的管理网络。这不仅补齐了同程在线下高端酒店领域的短板,更意味着同程可以直接参与酒店的运营决策,获取稳定的管理收入。

收购万达酒管,是同程旅行布局高端化市场和资源的关键一步。

下沉市场已经被同程旅行玩的风生水起,但增速放缓是不争的事实。“高性价比”虽然拉高了规模,但同程旅行与携程和飞猪等行业龙头对比依然差距明显。

从一季度可以看到,携程营收138亿元,远高于同程半年90.5亿元的规模;盈利能力方面,携程2024年经调整EBITDA利润率稳定在32.1%,而同程同期为23.5%,落后8.6个百分点。

同程则主要依赖非一线城市的中低端市场,2025年上半年住宿业务收入25.6亿元,同比增长18.8%,但客单价提升受限,ARPU虽增长13.8%,绝对值仍远低于携程的高端用户群体。

这样的规模优势和利润空间,让携程在供应链议价、技术研发和用户补贴上拥有更大空间,进一步巩固了其市场主导地位。

由此,如何提升客单价、拓展高端用户,成为同程突破盈利瓶颈的关键。

而万达酒管可以与同程旅行此前的品牌形成协同效应,可以有效对抗竞争风险,获取市场份额。

洛桑酒店管理机构亚太区首席顾问夏子帆表示,一方面,凭借同程旅行流量优势,垂直服务更趋向自有品牌,可以带动万达的快速增长;另一方面,同程持有万达将减少对第三方高端酒店的依赖,通过自有品牌提升利润空间。从资本的角度看,品牌矩阵的完善,赋予企业更稳定的财务收入利润点,平衡企业结构,抗风险能力更强,也将带来更多的潜在机遇。

作为携程的主战场,国际化也一直是同程想啃又啃不动的铁板。

一季度,携程的国际平台整体旅行预订量同比增长超60%,成为了驱动增长的核心引擎。在东南亚市场,携程市占率超过Booking,印尼市场达71%,日韩和中东市场订单量分别增长434%和180%。

飞猪的灵活性则为同程增添了另一重压力。2024年,飞猪出境游预订量同比增长超50%,市场份额达29.6%,仅次于携程的48.3%。

相比之下,同程的国际化收入目前还未公布。fastdata数据显示,2024年,同程出境游市场份额仅占10.9%,排名第三。

不过上半年,同程国际业务也有一些亮点,比如第二季度,国际机票票量同比增长近30%,第一季度国际酒店间夜量增长50%。但财报中也表示,受东南亚安全问题影响,度假业务在第二季度收入下滑8%,暴露了国际业务布局的单一。

即便同程的出境产值落后携程甚多,但国际化仍是为数不多能让市值再次拉升一个档次的机遇。

财报中,同程旅行表示,公司在国际酒店方面加强与全球供应商的合作,并加强在中国游客出境游热门目的地的业务布局,并未展开。

总体而言,上半年同程旅行依托下沉市场消费升级的确实现稳健增长,同时通过多维度构建护城河巩固优势;未来,其在高端化、国际化领域的突破成效,将直接决定其能否突破当前增长瓶颈,实现更高的市场占位。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/141684.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫