前段时间柔宇科技3700多万元财产被冻结的消息刷爆科技圈和创投圈,作为被多家明星投资机构多轮下注的柔性显示背板技术研发商,2012年成立后,短短几年时间融资额(股权融资+债权融资)接近百亿人民币,成为科技创业板块的潜在“独角兽”。

这只“独角兽”2012年成立后,2018年10月发布了世界上首款面向消费级市场的FlexPai柔派折叠屏手机,吹响了手机行业向折叠形态进化的第一声号角。

第一个吃螃蟹的人需要的不只是勇气,往往还需要有点运气,面对新形态的新品牌手机,消费者购买意愿度并不理想。公司招股书中披露的信息显示,2019年消费者产品营业收入9475万元,而单台折叠屏手机售价6000元左右,即使假设消费者产品业务的收入全部由折叠屏手机贡献,销量也只有不到16000台。

除此之外,公司面向企业级市场的业务发展也同样艰难。2019年,公司生产了31.4万片柔性显示屏,但销量只有5.3万片,产销率为16.9%,设计产能为4.67千张,而产能利用率只有31%。

既要2B,又想2C,柔宇科技似乎陷入了“既要,又要,还要”的陷阱之中。业务收入远远低于研发投入,缺乏独立的造血能力,持续靠外界输血度日的同时,也不断抬高了市场预期,强预期下的糟糕业务情况一经披露便引发轩然大波,去年更是爆出拖欠工资和供应商货款。曾经的明星项目沦落至此,这背后到底是什么原因?对于创投从业者和投资机构来说,未来在面对纷繁复杂的创业项目时又该重点关注哪些方面呢?

可以谈技术,但绝不能只谈技术

柔宇科技作为一家深耕OLED柔性显示技术和面板生产制造商,它所面对的竞争格局和生存环境相对其他行业来说更为严峻,与此同时,目前市面上已经建设柔性屏产能的厂商主要有三星、京东方、华星光电、维信诺、天马等,这些厂商均采取了LPTS的技术路线,而柔宇凭借自研的ULT-NSSP技术,区别于主流厂商,选择了一条少有人走的路。与LTPS技术相比,ULT-NSSP省略了高温脱氢、离子注入、激光退火等复杂工序,并减少了曝光显影次数,精简了柔性显示面板的核心工艺制程,带来的是产线建设成本下降和产品良率的提升,这也就意味着这两种技术路线下生产的柔性面板在最终应用时不存在较大显示性能上的区别。

柔宇科技目前的困境并不能全部归咎于技术路线的不同,而是忽略了技术产业化落地过程中所需要的良好客户关系和在产业链中的综合竞争力。

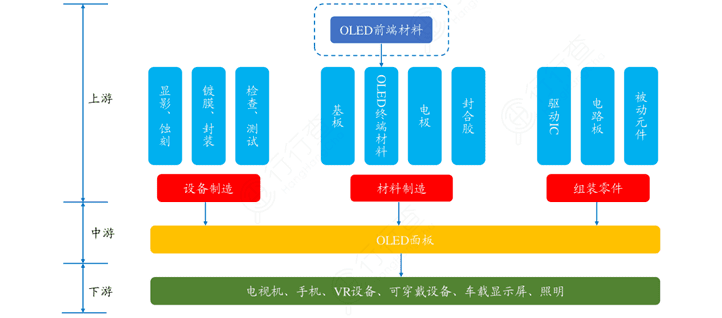

OLED面板产业上游主要是必要生产设备和有机材料以及组装零部件,这也是整个产业链中价值量最高的部分,单块OLED面板中,设备成本占比35%,有机材料成本占23%。在全球OLED有机材料市场中,日本出光兴产市占率高达35.4%,德国默克17.1%,美国UDC15.2%。我国企业在OLED材料领域缺乏核心专利和技术积累。其次在全球主要的手机OLED面板供货商中三星占据遥遥领先的地位,出货量占比超过85%,京东方是国内OLED面板领域当之无愧的龙头企业。

作为一家初创公司,柔宇科技在和京东方这种深耕显示面板接近30年的老大哥以及在有机材料、消费电子类产品和显示面板领域的韩国巨头三星的较量中明显处于弱势地位,老牌厂家过去合作中积累的深厚合作关系使得柔宇科技的显示面板很难进入其他消费电子类品牌例如华为、小米和OPPO、vivo的供应商名单中,这也是公司产能利用率和产销率指标较差的根源。从下图中可以看到,目前市面上已有的折叠屏手机产品中,除柔宇FlexPai 外,没有任何一款手机使用了柔宇科技的面板。即使有其他品牌采购了柔宇科技的面板,由于公司初步建立产线,产品产能和成熟度与主流屏幕生产商相比毫无优势可言,会严重制约客户相关电子设备的出货量,所以,没有厂家采购柔宇的柔性屏也就不难理解了。

产品销售不出去,再优秀的技术也无法完成商业化转化。所以,技术新并不代表未来市场竞争力一定会很强。

科学管理至关重要

柔宇独创技术的特殊优势在于精简了传统制程中的核心环节,降低了生产线配置时的高成本设备投入强度和技术实现难度较高导致的低良品率发生概率,那么实际情况到底怎样呢?良率的提高除了工艺是一方面,与生产管理也有很大关系。

2022年4月13日,柔宇科技独董,知名经济学者刘姝威在其个人公众号平台上发文,文章中提到在2021年第四季度,深圳市政府组织多方机构对柔宇科技的生产进行考核,良率为81.6%。这个良率水平是否明显高于主流厂商LTPS技术路线的良品率呢?

2022年4月6日的京东方投资者问答显示,公司的柔性屏生产线良率达到80%以上;维信诺在3月28日的投资者问答回复中表明,柔性成熟产品良率在80%以上,通过对比不能看出,柔宇科技宣称的技术路线较高良率的优势并不明显,几乎和国内LTPS路线厂商的良率持平。

良率高低在一定程度上可以从侧面反映出公司的管理水平和效率。良率爬坡阶段耗时越短越能减少生产成本投入,从而有效降低产品的成本端压力。

创业公司的战略制定、管理风格和企业文化很大程度上与创始人的成长经历、教育背景和既往职业发展息息相关。柔宇科技董事长刘自鸿,17岁时以高考状元的省份进入清华大学电子工程系读书,26岁时就取得了斯坦福大学的电子工程学博士学位,2009年毕业后,在IBM全球研发中心工程师岗位上工作3年后,回国创业。教育背景无可挑剔,凭借科学家的个人特质,刘自鸿在大学期间就参与主导了一些小型创业项目,获得了人生的第一桶金。

工作3年后就辞职进行第一次创业,还是给柔宇科技带来了不小的风险。独董刘姝威也坦言,公司三位创始人都曾在斯坦福获得博士学位或从事研究工作,对于技术原理和实现方法他们很清楚,但对于整个下游市场的发展规律,客户关系的管理和市场的开拓缺乏经验,长期内无法创造充足的经营性现金流。

通过招股说明书中的信息不难发现,2017-2020年上半年,公司累计投入的研发支出高达18.18亿元,同期营业收入累计只有5.17亿元,这也就意味着公司经营活动现金流量净额长期亏损,只能依靠外部融资生存,一旦没有新的投资款和银行借款入账,就只能坐吃山空。

理想主义的技术梦要想在现实的市场中生产发言,除了一腔理想主义的热血,还需要科学的公司治理和业务经营,如何用最短的时间将部分技术实现商业化落地,获取正向现金流量来支撑后续的业务发展是每个创业者和投资人需要思考的命题。

乐观是本能,保持谨慎才是智慧

2012年,三星首次在其Galaxy系列手机中搭载OLED屏幕,开启了OLED显示技术在手机设备商业化使用的第一步,而同年,柔宇科技就开始专注于进行柔性OLED显示技术的产业化了,2013年12月,就成功点亮第一块单色全柔性显示屏,2014年8月份成功下线0.01mm厚度的全柔性显示屏,不可谓不超前。

柔宇科技早早就布局柔性市场,无疑是看中了其在未来对于现有传统刚性面板的巨大替代性,和未来智能电子设备数量的出货量爆发,想提前“埋伏”,占得先机。

根据IHS2017年的预测,到2022年,预计全球OLED屏幕出货量为8.2亿片,其中柔性OLED屏幕在OLED中占比55%。由于2020年全球疫情“黑天鹅”的影响,经济形势急转直下,美国等发达国家通货膨胀水平显著上升,消费者的收入水平增速落后于通胀增幅,2022年1-7月,中国市场手机总体出货量累计1.56亿部,同比下降23.0%,远没有达到前几年预期的增速。

柔宇科技从创立之初设定的商业模式是既自行研发自有品牌手机,又同时向下游企业供应柔性屏幕,2019年前,公司主营业务中以向企业提供产品为主,2019年后公司转变了发展策略,开始注重消费者产品的销售。但短短一年后就遭遇了全球电子消费市场史无前例的危机。两个主要的市场渠道在这种形势下发展都遇到了不小的问题,进一步限制了其业务的升级和壮大。

All in新技术的商业化落地,是一件极具挑战的事情,在估计未来的下游市场需求量时,还是要保持充足的危机感和谨慎度,柔宇科技在下游应用时选择了折叠屏手机、电子笔记本、无线耳机、时尚衣帽,甚至还和泸州老窖联合进行了白酒包装领域的柔性显示技术应用。本应该专而精的产品打磨被这些华而不实的使用场景所取代,低频高价的柔性显示产品在短时间内既无法扩大在消费者群体中的影响力,又浪费了团队的工作精力,噱头大于实用。

综合来看,良好的技术实力、现代企业的高效管理、和对市场发展的深刻洞察和灵活应对能力是一个创业项目从概念端走向产品端所必不可少的。有利润才能更好地生存下去。机构在尽调项目时应保持自我独立的思考和审慎评估,否则很容易陷入多家机构击鼓传花,盲目提高估值,制造泡沫的虚幻中,最终只能自食苦果。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/82638.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫