文 | 区块律动

刚迈进 2022 年,数字人民币离其全面推广迎来了关键性一步,而随着我国数字人民币的率先落地,或将给全球的商业形态、金融形态带来深远影响。

随着数字人民币的推广在 2021 年全面提速,无论其覆盖城市、应用场景,还是钱包开通数量都迎来了大幅增长。在 2021 的香港金融科技周上,中国人民银行数字货币研究所所长穆长春就曾表示,截至去年 10 月 22 日,我国已累计开通数字人民币个人钱包 1.4 亿个,企业钱包 1000 万个,并累计交易笔数达到了 1.5 亿笔,交易额接近 620 亿元。

而刚迈进 2022 年,数字人民币离其全面推广更是迎来了关键性一步。1 月 4 日,「数字人民币(试点版)App」正式上架各大安卓应用商店和苹果 AppStore。

据官方介绍,数字人民币(试点版)App 是中国法定数字货币――数字人民币面向个人用户开展试点的官方服务平台,将向用户提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

基于此,律动 BlockBeats 实测体验了这款 App 的所有功能,发现较此前版本优化了页面布局,视觉上一目了然,且新用户注册更为方便;同时在使用上,这款 App 体验下来更 " 轻 " 更快捷,没有一般第三方支付工具繁琐的功能推荐,体验上更为友好。接下来,我们将为读者带来相关实测介绍。

如何注册数字人民币(试点版)App

首先,数字人民币(试点版)App 目前虽然可以在各大应用商店公开下载,但注册还是仅限于 11 个地点的用户,分别包括深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连及冬奥会场景(北京、张家口)。

此外,新用户只用手机号即可完成注册,而无需输入姓名、身份证号、银行卡号等个人信息,整个过程更为方便流畅。同时,为了确保用户账号的正常使用,注册成功后,仅支持一个账号在一个设备中登录,当用户在其他设备上登录时,当前设备上则会自动退出。

随着由内测版步入到大范围的试点版,数字人民币已开启了市场全面应用的新阶段。能够预想得到,此后一段时间,数字人民币将被更广泛地采用,并逐渐迈入法币数字化的全流通时代。

而此次各大应用商店的上架,也表明数字人民币 App 已具备较为成熟的、能够面向市场的必要功能及条件。同时,用户也将能更快速地搜索数字人民币 App,并通过正规渠道进行下载。此外,在一定程度上也防范了此前借着数字人民币 App 尚未上架对用户实施诈骗的不法行为。

数字人民币钱包介绍

开通及挂失数字钱包

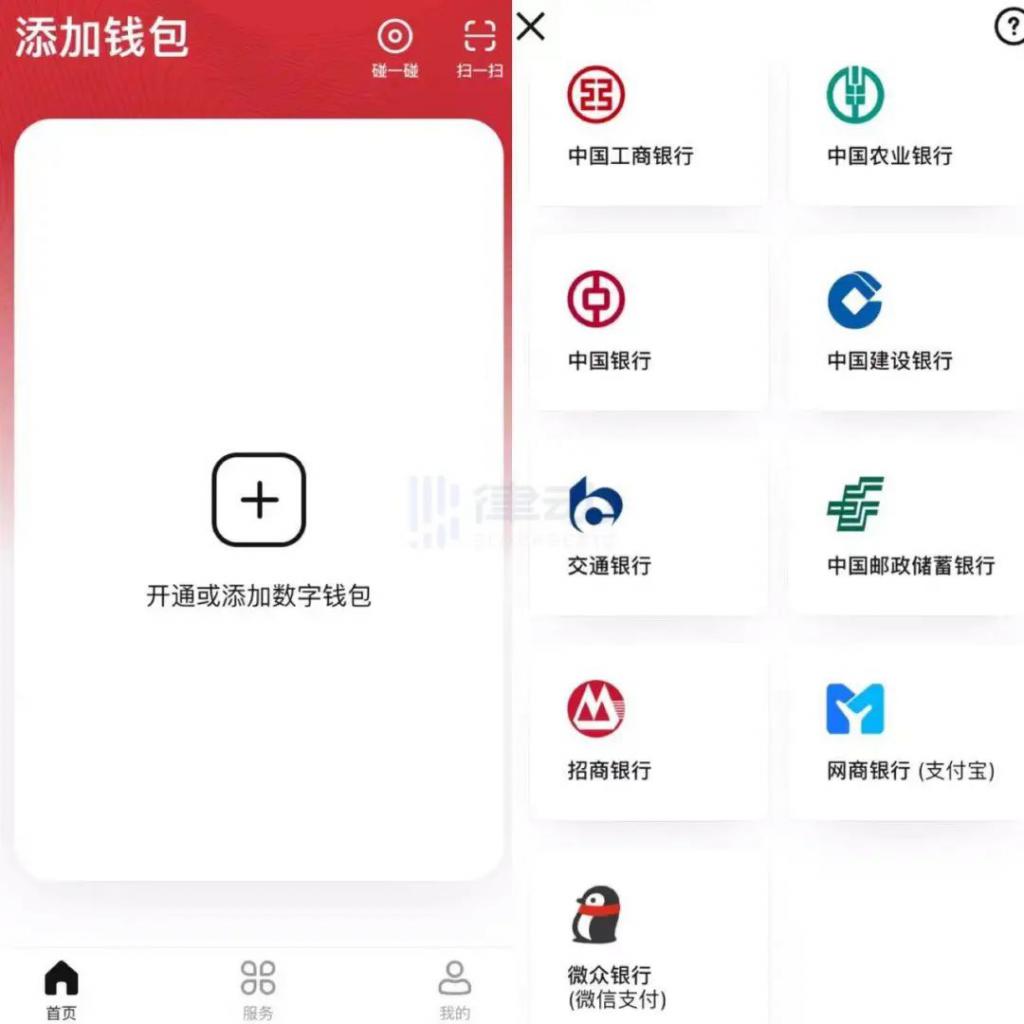

注册成功,进入 App 页面后,可看到下方有「首页、服务、我的」三大板块,较此前版本有了功能和分区上的升级,并且 App 在界面设计上更为美观,使用起来更为流畅。接下来,用户可在「首页」中开通或添加数字人民币钱包。

可看到的是,目前数字人民币钱包支持了有 9 家银行,分别为:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行、网商银行(支付宝)和微众银行(支付宝)。

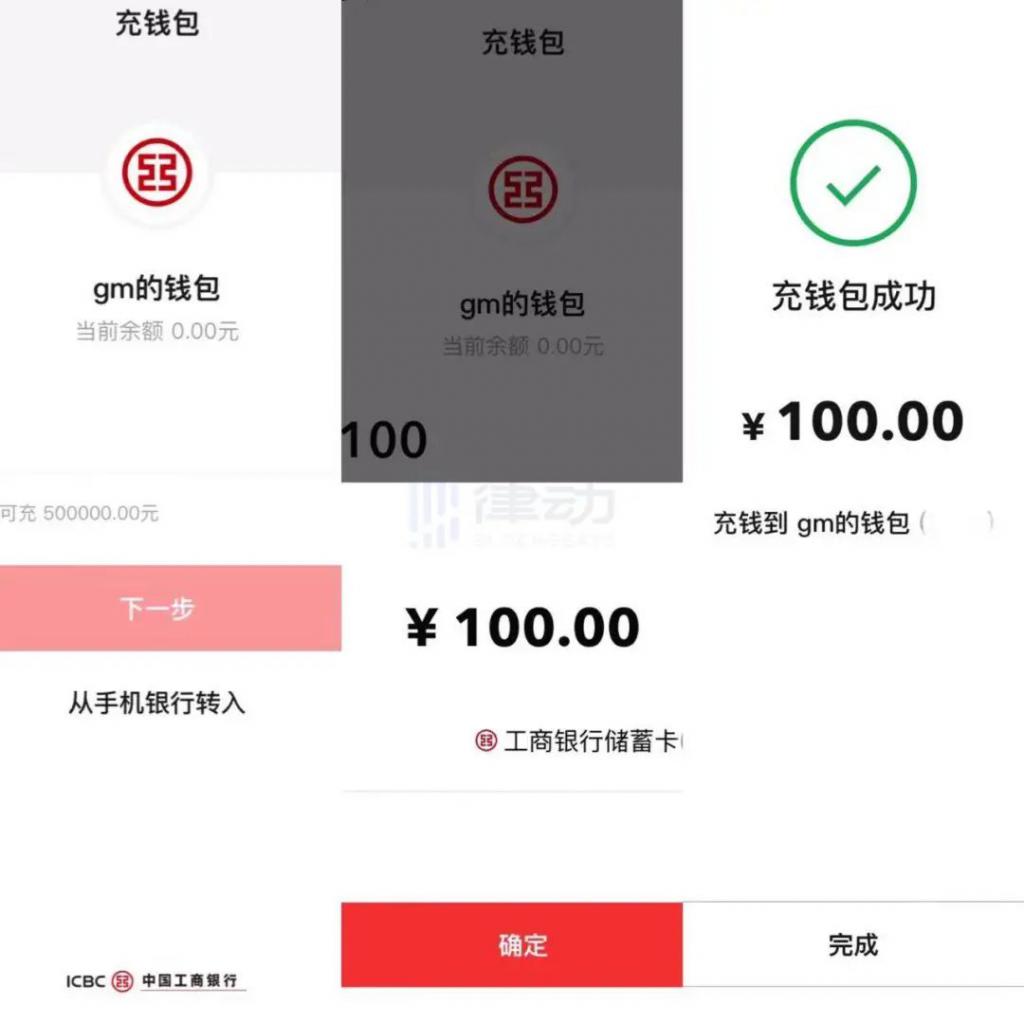

紧接着,律动 BlockBeats 通过验证了手机号和设置了一个钱包名称就成功注册了一个「中国工商银行」的数字钱包。但需要注意的是,设置的「钱包名称」不一定代表真实身份,不具有唯一性,因而用户请勿将其作为识别对方身份的主要依据;它将在收付款时向对方展示,同时用户可在钱包管理中对钱包名称进行修改。

然后,律动 BlockBeats 试测向该钱包中转入了 100 元人民币,可分为两种方式转入,一种是通过储蓄卡直接转入,另一种则是打开手机银行的 App 转入。

此外,若用户手机丢失或账号出现风险时可及时进行挂失。挂失分为两种:

1)只挂失账号。账号挂失后,只能通过「更多选项」-「解除挂失」解除账号的挂失状态,不能进行账号的登录、修改密码等操作;但该账号绑定下的钱包可正常操作,不受账号挂失的影响。

2)挂失账号同时挂失钱包。账号挂失后,只能通过「更多选项」-「解除挂失」解除账号的挂失状态,不能进行账号的登录、修改密码等操作;不过该账号绑定下的钱包可以入金,不可以出金、不能操作钱包基本功能(如修改钱包支付密码、修改钱包昵称等),可通过解除钱包挂失功能将钱包恢复到正常状态。

钱包类型

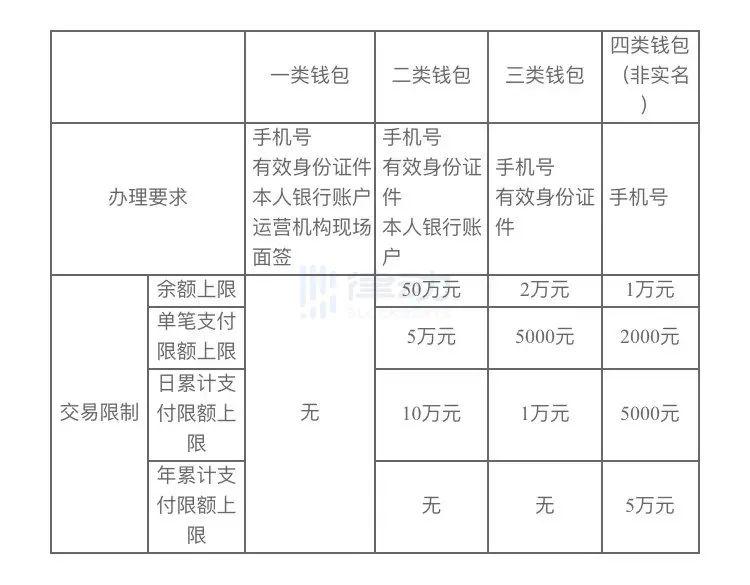

为了对数字人民币钱包进行分类管理,运营机构根据客户的身份识别强度,将数字人民币钱包分为了四类:

1)一类钱包:需现场核验申请人身份信息,包括验证身份证件、手机号及本人境内银行账户信息;用户可绑定本人境内银行账户,将支持个人数字人民币钱包内数字人民币与绑定账户存款的互转,且没有交易限制,实名程度最高。

2)二类钱包:远程开立,需验证身份证件、手机号及本人境内银行账户等信息;支持个人数字人民币钱包内数字人民币与绑定账户存款的互转,实名程度较高。但二类钱包余额上限为 50 万元,单笔支付限额为 5 万元,每日累计限制交易 10 万元。

3)三类钱包:远程开立,需验证身份证件、手机号等信息,无需绑定银行账户,实名程度较弱。同时三类钱包余额上限为 2 万元,单笔支付限额为 5000 元,每日累计限制交易 1 万元。

4)四类钱包:远程开立,仅验证手机号码,无需绑定银行账户,为匿名钱包。四类钱包余额上限为 1 万元,单笔支付限额为 2000 元,每日累计限制交易 5000 元,并且一年累计支付限制 5 万元。

子钱包

在数字钱包下,用户还可开通子钱包,通过子钱包来实现更为方便快捷,以及限额支付、隐私保护等方面功能。

首先,用户可选择包括京东、美团、天猫超市、滴滴出行在内的多达 52 个支持推送子钱包的商户,用户可根据自己需要进行开通。并且为方便用户管理资金的使用,每个子钱包还可设置单独的限额。

硬件钱包

硬件钱包是基于安全芯片的数字人民币钱包,可在线下终端 POS 上进行「碰一碰」支付。

目前,数字人民币双离线支付已完成技术验证,并进入配套标准、规范的设计阶段。但为保障用户统一体验,当前版本暂未向公众提供双离线支付功能。此外,用户可申领标准的硬件钱包卡,并使用「贴一贴」功能进行充值及管理。

该 App 有哪些功能?

转账

用户可直接通过手机号或数字人民币钱包编号向其他人进行转账。

收付款

通过使用,可发现数字人民币(试点版)App 收付款功能与微信、支付宝的收付款较为类似。用户收款时,向对方展示自己的收钱码,对方扫描二维码,向用户付钱。付款时,用户则只需向对方展示自己的付款二维码或条形码,或者通过扫一扫来启动扫描支付。

不过,数字人民币与支付宝、微信支付等一般电子支付之间仍存在一些差异。一般电子支付是一种第三方支付手段,由商业银行存储货币结算,存在极小概率的破产风险,没有法律上的法偿性,因此用户可以不支持支付宝或微信支付。

但数字人民币具有法偿性,用户不得拒收数字人民币,并且数字人民币可实现比支付宝、微信支付安全程度与额度更高的离线支付。此外,数字人民币的设计还兼顾了实物人民币和电子支付工具的优势,既具有实物人民币的支付即结算、匿名性等特点,又具有电子支付工具成本低、便携性强、效率高、不易伪造等特点。

碰一碰

目前,「碰一碰」仅限安卓、苹果支持 NFC 功能的手机。

用户在将手机靠近 POS 终端 NFC 区域,或将两个 NFC 手机相互触碰,即可完成付款交易。同时,「碰一碰」支持在线、离线两种模式,离线模式在联网、断网下均可使用,使用时用户可根据需要做模式切换。

贴一贴

「贴一贴」使用的是手机 NFC 读写功能,其可以读取加载了数字人民币硬件钱包的设备,为硬件钱包提供转入、转出、查询等基础管理功能,不过用户在使用时要确保 NFC 为打开状态。

红包

此外,数字人民币(试点版)App 还内置了「红包」功能。红包分为普通红包和消费红包,普通红包等同于钱包余额,可在任何支持数字人民币的场景使用;消费钱包则只能在一些限制条件下使用,包括有效期、限制场景、支付金额等。

值得一提的是,用户在注册中国邮政储蓄的数字人民币钱包时,可领取 10 元的红包,最晚领取时间截止至 2 月 28 日 23 时 59 分。

总结

自 2014 年中国人民银行成立法定数字货币研究小组,到 2016 年成立数字货币研究所,进行数字货币原型搭建,并于 2021 年进行了多地、多场景的测试,数字人民币的研发试验已基本完成了由顶层设计,到功能研发、系统调试等工作。而随着数字人民币(试点版)App 的正式上线,这将大大降低用户开通注册的门槛,中国数字人民币试点也将不断扩展到更多全新的场景,相关生态也将更加完善。

当前,各主要经济体也均在积极考虑或推进央行数字货币的研发。国际清算银行最新调查报告显示,65 个主要国家或经济体的中央银行中约 占 86% 已开展了数字货币相关研究,如美国、英国、法国、加拿大、瑞典、日本、俄罗斯、韩国、新加坡等国央行及欧洲央行近年来以各种形式公布了关于央行数字货币的考虑及计划,有的已开始甚至完成了初步测试。

数字人民币主要功能在于提升金融便利化水平,随着我国数字人民币的率先落地,或将给全球的商业形态、金融形态带来深远影响。且综合来看,我国推进的数字人民币方案整体较为稳妥,布局立足长远,技术上主要基于安全性和便利性两个方面,能够保障交易过程的安全以及支付效率;场景融合上,则一步步扩容,不仅覆盖到了「吃、住、行、游、购、娱」等多种场景,还包括绿色低碳、政务服务及金融服务等多个领域。

接下来,对数字人民币相关知识的普及教育还将进一步被加大,通过各类激励措施培养用户支付习惯,维护和巩固数字人民币的地位。作为在法定数字货币中提早谋划布局的我国,将有望凭借先发优势在更多领域成为执牛耳者,而我们也将有机会一起见证这新一轮历史的到来。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/55665.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫