马斯克又不按常理出牌了。

前几天,他在社交媒体称,正在考虑辞掉当前的工作,成为一名全职的 "influencer",influencer 译文是意见领袖,在当下的网络语境中," 网红 " 更为贴切。

在回应网友的一则评论时,他这么写道:"I do aspire to entertain the people!",也就是 " 我确实渴望娱乐大众 "。

马斯克无疑是当今最成功的商业领袖之一,他掌舵的特斯拉引发了新能源汽车产业变革,Space x 改写了商业载人航天史,旗下的脑机接口公司 Neuranlink 计划明年在人类身上使用。

最近,他还成功当选了美国《时代》周刊评选的 2021 年 " 年度人物 "。

马斯克真的想辞职做网红?又或者这只是一个奇思妙想?外界无从得知,但可以肯定的一点是,全职做网红,当今全世界最好的地方是中国。

01 在中国做网红选择更多

马斯克想成为全职的 "influencer",选择无非以下几种:意见领袖、KOL、网红。

意见领袖他已经是了,他被视作乔布斯以后最伟大的创新者,在推特上有着超 6600 万全球粉丝。但从现实意义来看,无论是 KOL 还是网红,在美国,这两条路都不宽阔。

KOL 其实是个营销学概念,指的是拥有更多、更准确的产品信息,且为相关群体所接受或信任、并对该群体的购买行为有较大影响力的人;网红经济则与电商渠道深度融合,带货是最佳出路。

简单来说,网红的目标是成为 KOL,而 KOL 的目标是带更多的货。

早期无论欧美还是中国,网红的出路无非一条:承接品牌广告。这在本质上也是一种带货,只是更多停留在种草环节。

随着移动互联网的快速兴起,网红的出路也在不断变多。也正是从移动互联网开始,中国在很多商业领域开始赶超国外,电商是其中之一。

最大的原因在于,国内的社交电商更早起步,生态成熟度更高,在内容与电商的结合上,也走在前列。

甚至在中国," 网红经济 " 也是在社交电商的融合中诞生的:

2013 年,微博加速商业化,它和淘宝的合作开启了电商和网红的融合之路,二者打通之后,网红成为入口,推荐变成渠道,直接推动了网红电商的发展;再到 2015 年 8 月,阿里召开 " 网红 " 现象研讨会,第一次系统梳理 " 网红经济 "。

到 2016 年,网红经济成了风口,那年双十一,张大奕的网红店铺成了第一家破亿的淘宝女装店铺。

也是在这一年,微博推出 " 微博橱窗 ",建立起以兴趣为导向的社交电商体系、拼多多和拼好货正式合并,凭借着微信生态快速崛起、微信推出小程序、秀场直播快速崛起、字节跳动推出了抖音、快手的月活突破了 1.5 亿。

这一过程中,网红商业变现的模式逐渐丰富,他们在斗鱼、映客等直播平台收获直播打赏、在淘宝等平台向粉丝销售商品、在微博等社交媒体为品牌商打广告、也在快手等短视频平台靠内容赚钱。

这些变现模式体现出来一个趋势:他们大多数都与电商相融合,且融合程度不断加深。电商也因此成了国内网红最大的一条变现路径。

但美国网红的主要变现路径,依然是广告。

三组数据证明了这一点:

Zenith 调研数据显示,2017 年到 2020 年,美国和中国贡献了 47% 的新增广告支出份额;

2018 年美国数字广告支出中,搜索、展示、视频合计占据了 73% 的市场份额,其中搜索占比 39%;

2019 年,中国互联网广告分布中,电商、展示、搜索、视频分列前四,合计占据了 91% 的市场份额,电商广告占比 29%,搜索则为 17%;

这体现出两点:一是搜索广告在我国逐渐被蚕食,在美国依然是主流;二是电商广告在我国占比明显更高。

02 为何美国直播带货没做起来?

我们在上文中提到,在移动互联网到来之后,国内在社交与电商、内容与电商的结合上,是走在前列的。

这实际上归结为一点——国内在电商模式的探索上更超前、更激进、创新力度更大。

我们也看到,所有这些对新模式的探索,目的是统一的:在平台端是对抗流量焦虑,寻找新的流量增量;在消费端则是缩短消费链路,提升前端货与人的匹配效率。

起于 2016 年、兴于 2018 年的直播电商是国内的又一项独特创新。

它的内核是内容与电商的进一步融合,表象是内容平台电商化与电商平台内容化,直播在其中实际上扮演工具角色。

早期的直播电商构成了一个多方共赢的局面:内容平台摆脱对广告变现的单一依赖、电商平台找到新的增量市场、商家迎来营销效率提升、消费者也享受到更多的折扣自由。

也是因此,直播电商的潜力快速释放出来:

2017 年至今年上半年,直播电商市场规模从 366 亿增长到接近 2 万亿,且市场渗透率还不到 15%;

截至今年 6 月,直播电商的用户规模快速增长到 3.84 亿,占直播、电商和短视频用户比例的 60%、47%、43%,仍有增长空间;

除了抖音、快手、淘宝之外,小红书、知乎、拼多多、B 站,这些互联网企业也加快了对直播电商的布局;

但美国对电商业态的探索是滞后的。以直播电商为例,美国直播平台以游戏直播为主,用户直播的观看习惯仍未养成。

根据 Stream Elements 数据,2019 年 Twitch/YouTube Gaming 分别占据欧美直播平台总观看市场的 73%/21%。Statista 的一份调研结果也显示,到 2020 年,美国未使用过直播平台的用户比例仍高达 69%。

这种滞后性进而导致了美国电商生态的局限性。eMarketer 数据显示,2019 年中美电商平台销售额分别为 19350/5869 亿美元,分别对应中美总零售额的 36.6%/10.7%,中国的电商规模和消费渗透率分别为美国的 3.4/3.3 倍。

回到网红变现的角度,直播电商与头部明星主播实则是一个相互成就的过程,李佳琦、薇娅、辛巴等人实际上完成了从网红到 KOL 的阶层跃迁,在这个过程中,罗永浩也完成了从企业家到 KOL 的身份转变。

再到今年,品牌自播成了新的风口,数量庞大的中腰部、尾部主播也迎来了更大的变现空间。直播带货成了最具想象力的网红变现手段。

相较之下,美国直播电商的业态逻辑与国内并不相同,发展也较为缓慢。

比如,亚马逊在 2019 年 4 月和 10 月分别推出直播功能 "Amazon Live" 和图文 "Amazon Posts",正式开始内容化进程。

BCG 的一项研究结果也显示,西方购物平台专注于精准高效购物,消费者往往在确定购物目标后再前往电商平台选择商品——换言之,在美国市场,购物逻辑还未实现从 " 人找货 " 向 " 货找人 " 的转变,国内电商则早在 2015 年前后就实现了。

在这种情况下,国外的网红很难走通直播带货这条路。

03 中国电商基建比国外强在哪?

按国内网红经济生态的路径来看,电商是最佳变现路径,细分之下,直播电商又能帮他们实现最大化的经济变现,李佳琦、薇娅、辛巴的成功说明了这一点。

偏偏带货又综合了 " 人、货、场 " 等多重因素,其中任意一个环节有所缺失,都会影响到网红出路。

追本溯源,美国网红经济之所以发展缓慢,是由电商生态的发展滞后所决定的:

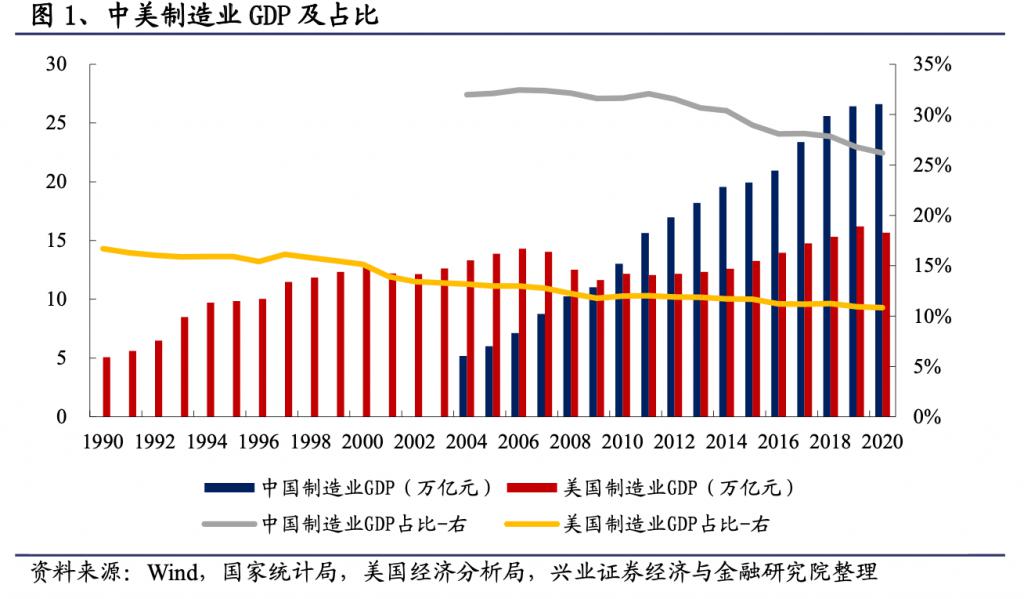

第一,供应链端,美国本土制造业空心化,对电商业态发展造成一定限制。

一方面,中国供应链成本和规模优势更加明显,为本地化供应链模式的形成创造了有利条件。

随着全球制造重心转移至劳动力成本较低的中国及东南亚地区,形成了集中在长三角、珠三角等经济带的规模化工厂集群,拥有庞大的制造业产能。

而美国消费品制造业则在近几十年来经历了向海外转移的过程,品牌商在海外开展生产再运回本土,供应链全球化拓展。全球供应链模式下,美国主要消费品品类更依赖进口,且商品价值相对更高。

另一方面,美国制造业集中度更高,而中国制造业更加分散。

这导致,中国有大量中小企业有销售商品需求,不同模式的电商平台都有用武之地。比如,淘宝在很大程度上实现了义乌小商品城等市场线上化,而国外的电商平台大多数以自营为主。

第二,从电商基建来看,美国在物流、支付等环节较国内有落差。

快递物流服务上,美国商品便宜服务昂贵,传统电商商家多选择陆运快递控制成本,陆运最大的一个痛点便是时效较弱。

UPS 一项数据显示,从纽约使用陆运发货的货物送到纽约城市群、东海岸城市、中部城市、西海岸城市的时间分别为 1、2、3、4 个工作日,部分地区甚至达到 6 个工作日,再算上可能遇到的双休日和节假日,实际耗时可能更长。

再来看支付。根据 Statista 的数据,2019 年美国移动支付在总人口的渗透率还不到 10%,在智能手机使用者中的渗透率也不足 30%。

在中国,自 2014 年开始,微信和支付宝便在支付入口上缠斗已久,微信支付和支付宝支付,早已经实现了几乎所有交易场景的覆盖。

第三,从市场规模来看,应对电商增速变缓的创新力度不足。

美国电商市场规模在 2019 年是 5870 亿美元,且已经陷入增长瓶颈。同时期内,中国电商市场是 1.9 万亿美元。

如今中国整体电商大盘增速也在放缓,但各大平台已经找到了直播电商这一新的增量市场。

相比之下,海外内容电商仍处于起步阶段,Instagram、Facebook 和 YouTube 已经推出内部电商系统,但目前融合程度较低,在直播电商上更是慢了一大步。

以 Instagram 为例,其在平台内自建电商功能,但一方面更偏向大型品牌,另一方面,只有少数媒体 / 网红能够在内容中附带品牌主商品链接。

第四,从平台侧来看,闭环生态的搭建不及国内完善。

一个典型的例子是广告营销平台的搭建。

国内阿里、抖音、快手等平台,都搭建起了广告主与广告承接方的对接平台,比如巨量引擎、阿里妈妈等,他们实际上降低了双方的对接门槛,并能够实现数据沉淀和规范化管理,且能够完善自身平台生态。

而在美国,这类平台目前仍以第三方机构为主。

04 结语

回到网红带货,衡量网红经济生态的维度无非三个:谁来带货?在哪里带货?为谁带货?

与此对应的,是整个网红经济产业链。

网红经济产业链可以总结为上游供应链、中游平台、下游用户,正是产业链各环节的差异,决定了中美网红经济生态的现状。

中信证券在一份研报中指出,供应链决定了网红经济规模的基础下限,而平台决定了网红经济的上限,并深刻影响网红乃至用户生态。

而这条决定着中美网红经济生态产业链的背后,几乎每一个环节,都是我国电商生态赶超欧美的一个个缩影。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/53143.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫