贴牌贴出个“高端零食第一股”,良品铺子(603719.SH)心虚吗?

代工模式下,良品铺子的品控一直被市场诟病,“鸭脖发霉”、“巴旦木被虫蛀”、“吃出异物”、“海带结变质长毛”……与高端背道而驰的质量问题,让良品铺子戴上了一顶“只有铺子没有良品”的帽子。

8月20日晚间,良品铺子在互动平台回答投资者对自建工厂计划的问题时称,目前仍没有自建工厂计划。

成立至今,良品铺子很快要迎来自己的15周岁,然这越演越心虚的“良品”形象,该如何继续坚持?

“劣品”充斥良品铺子

没有自建工厂,一直是良品铺子的软肋。

良品铺子诞生之初,其创始人杨红春在武汉开出第一家良品铺子时,给店铺的定位便是“把各地美味的零食汇聚在一家店铺”,而非生产。

在不少人看来,代工基因让良品铺子从根源上与品控产生了隔阂,品质问题也由此层出不穷。黑猫投诉显示,截至目前良品铺子相关投诉高达600余条,食品安全类问题尤其突出,“鸭脖发霉”、“巴旦木被虫蛀”、“吃出异物”、“海带结变质长毛”等投诉屡见不鲜;最为轰动的还要数今年3月21日“良品铺子鸡肉肠生蛆”事件——一度被挂上微博热搜。

既然品控问题已刻不容缓,为何良品铺子依然迟迟不愿改变?

大概不是不愿意改变,而是良品铺子本就是生产零食的“门外汉”。

财报数据显示,2018~2020年,良品铺子研发支出分别为2081万元、2736万元、3372万元,仅占当期总营收的比例分别为0.34%、0.35%、0.43%;2021年上半年,研发投入规模为1898.41万元,同样只占营收0.43%。

不仅经费有限,良品铺子的研发似乎也并非完全“独立自主”。

根据公司披露信息显示,良品铺子的研发形式采用自主深度研发、委外简单研发等多种方式,来支撑与快速响应产品研发的需求;但即便是自主深度研发,也还有一个“以自身的科研团队为主导,独立或者整合外部科研力量”附加说明。

还有一个佐证是人员配置,该公司2020年年报披露的信息显示,11226名员工中,全部生产人员只占不到6%。

不过,羸弱的品控能力似乎阻挡不住良品铺子的野心——还想涉足对食品安全要求更为严苛的母婴赛道。2020年5月,良品铺子先是联合相关单位发布了《儿童零食通用要求》团体标准,而后上线了儿童零食子品牌良品小食仙。可谓是裁判员亲自下场表演。

只是,如今的良品铺子,能在生产标准比一般食品更为严格的领域换道超车吗?

资本故事难续写

在消费者不满良品铺子产品质量问题的同时,资本市场的投资人们也在悄然退场。

据官方介绍,良品铺子创立于2006年,覆盖肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍等多个品类、1400 余种产品;2020年2月24日,良品铺子在A股主板正式挂牌上市,也是A股历史上首家“云上市”的企业。

高光时刻,良品铺子在资本市场一路狂奔,曾连斩15个涨停板,股价一度摸高至86.98元,市值达到348亿;其持仓公司股票的基金曾从2020年一季度的4家飙涨至四季度的81家。

如今,距离上市不过一年半的时间,截至到8月26日收盘,该公司的股价已跌落至32.87元/股,相较于最高价86.98元/股,已跌62.21%。

资本热从高瓴资本萌生退意开始降温。

2017年,国内知名投资机构高瓴资本用8.21亿元,换来了良品铺子13%股份,并由此跻身公司第三大股东。若以2020年2月24日良品铺子上市首日的收盘价计算,高瓴资本手上的股票价值73.54亿元,投资溢价近8倍。

曾经,高瓴资本创始人张磊在其撰写的《价值》一书中提到:“良品铺子在新零售的打法中理解了前提、抓住了关键,也在用创新来重构更符合消费需求的场景。”作为投资履历中的一个经典案例,张磊用实际行动向外界证明一个投资人的绝活儿——夸的时候不留余力,卖的时候毫不留情。

今年2月24日,良品铺子上市一周年,该公司第一批限售股解禁。高瓴资本及一致行动人宣布:因自身资金需求,将于3月 22 日至8 月 26 日减持良品铺子股份数量合计不超过 2406万股。

根据良品铺子公告披露,截至目前,高瓴资本已共计减持良品铺子1020.15万股,占公司总股本的1.37%。自该减持计划发布起,良品铺子股价从64.79元/股一路狂泻至8月26日的32.87元/股,跌幅49.27%。

机构方面,持有良品铺子股票的基金,已从巅峰时期的81家跌至如今的两家,其中一家是百亿基金经理董承非管理的兴全趋势投资。尽管,兴全趋势投资似乎对良品铺子颇有信心:数据显示,经今年二季度加仓后该基金目前持有良品铺子632.68万股,为公司前十大流通股东,而一季度末还尚未出现在公司前十大流通股东,但良品铺子的颓势短期内很难中止。

回购难掩业绩颓势

上市仅仅一年,资本热情快速退散,良品铺子到底做错了什么?

不得不说,良品铺子业绩增长的压力肉眼可见。财报数据显示,2016~2020年,该公司营收规模分别为42.89亿元、54.24亿元、63.78亿元、77.15亿元、78.94亿元,同比增幅从2016年的36.20%缩小到2020年的2.32%。

这也是为什么,明明在食品安全领域并无优势,良品铺子还要硬着头皮进军母婴食品领域。据QYResearch发布的《2018年全球儿童零食市场研究报告》预测,2019~2023年,儿童零食市场将以10%~15%的复合年增长率持续增长。这个增速对于业绩裹足不前的良品铺子而言,有足够的诱惑力。

不过,预期是未来的事,母婴市场的培育也是个长久活。2021年,良品铺子旗下儿童零食品牌“小食仙”上半年全渠道终端销售额仅为1.80亿元——相较公司整体规模还相当弱小。

一边是股价跌跌不休,一边是新市场培育成果遥遥无期,良品铺子又从股票回购上找到了挽尊的新思路。

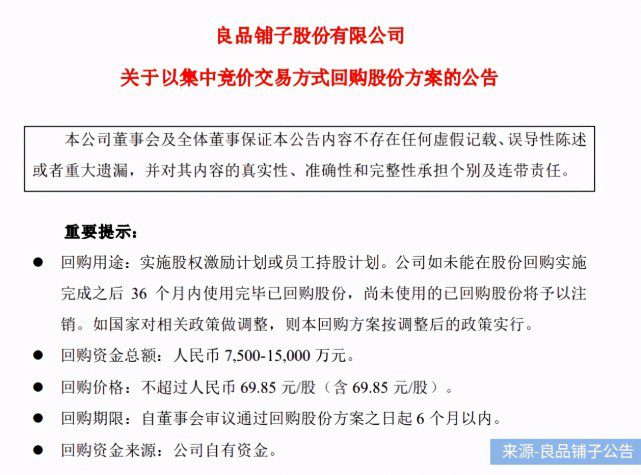

7月6日,良品铺子对外发布公告称,拟以7500万元~1.5亿元回购股份,回购价格不超过69.85元/股。此次股票回购的目的,则是拟用于实施股权激励计划或员工持股计划。

这个操作在零食界并不新鲜。在良品铺子之前,隔壁三只松鼠和盐津铺子也刚刚经历了股票回购。

去年年底今年年初,盐津铺子进行了2.5亿元的回购,用于股权激励,回购的均价为111元/股。无独有偶,三只松鼠则在1月底启动了1亿元~2亿元的股票回购计划。

只是,无论盐津铺子还是三只松鼠,回购提升投资人信心的操作均未奏效。尤其是盐津铺子,以111元/股的高价回购的股票,如今已跌至50元/股左右;而良品铺子,回购计划宣布后,其股价甚至没有一丝回头的意思,一路从38.65元/股跌到了今天的32.87元/股。

高瓴资本入局良品铺子的2017年,中国休闲食品行业规模排名前五的企业市占率仅为16.5%,而全球这一数据为25.6%。几年前的资本,对良品铺子的期待是,用它的独到之处快速占领市场份额高地。孰料结果并不尽人意。

以线上销售为例,2021年上半年,中国休闲食品行业规模排名前五的企业市占率为19.52%,同比下滑7.18%;休闲零食全网销售额369.27亿元,同比增长仅0.48%,而同一时段良品铺子线上销售额为13.58亿元,同比下滑20.22%。

高瓴资本一进一退之间,已经说破了良品铺子的资本局。如今,资本抛弃、市场指摘,一步步跌入谷底的良品铺子,触底反弹的筹码已经不多了。

作者/周到

排版/辰也

监制/小罅

出品/一味研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/46688.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫