4月26日,百度举办2021移动生态万象大会,主要传递了以下几个信息:

一是,百度移动的X+Y生态布局:X是指百度App、好看视频、爱奇艺等用户入口产品。Y包含两类,一类是百度百科、百度知道等原有产品,一类是拓展垂直类行业的新业务,如百度健康、百度电商、百度直播等。

二是,一口气发布了九项扶持计划,百度短视频、好看视频、百度健康、百度电商等业务负责人针对创作者、合作伙伴等推出流量和现金补贴等资源,为伙伴赋能。

用一句话总结就是,百度要加快向垂直类行业渗透。

凡事都有AB面,百度向垂直类行业渗透的A面是,健康、电商等赛道规模足够大,能给百度带来更多商业变现机会和营收增长的可能。B面则是,它有望缓解百度迟迟未找到第二增长曲线的焦虑。

广告仍是收入大头

大约5年前,百度被人普遍质疑的点是,跟不上移动互联网的步伐。然而经过近几年的重金投入,百度移动端基本赶了上来。百度App、智能小程序,以及百度地图、好看视频、爱奇艺等等搭建了百度的移动互联网生态。

数据显示,2021年3月,百度App月活跃用户达到5.58亿,百度智能小程序月活跃用户也达到4.16亿。可以说,百度保持住了移动互联网第一梯队的位置。

然而,在移动端“补课”之余,百度还有一个更值得关注,更“致命”的问题没有解决,即第二增长曲线在哪里?这是导致其从BAT掉队的主要原因。

管理大师查尔斯·汉迪提出了第二曲线理论。他认为,如果企业能在第一曲线到达巅峰之前,找到帮助企业二次腾飞的“第二曲线”,并且第二曲线在第一曲线达到顶点前开始增长,弥补第二曲线投入初期的资源(金钱、时间和精力)消耗,那么企业就可能实现永续增长。

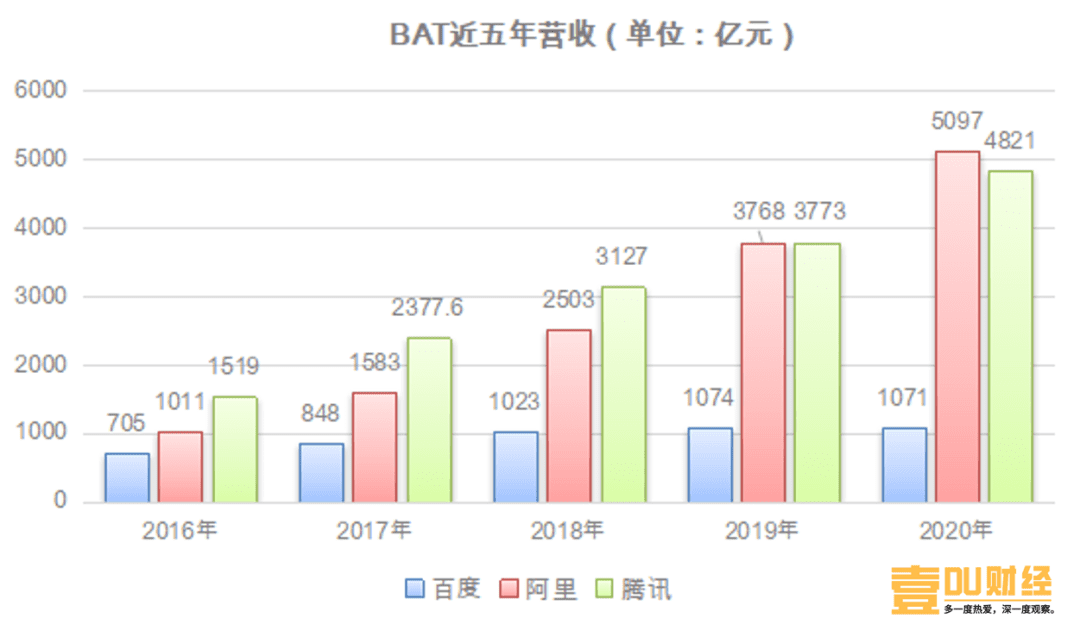

2015、2016年,BAT三家营收规模基本还处于同一水平线,但之后百度便与另两家的差距越来越大。从公司业务情况看,腾讯在QQ外,找到了微信这一新的增长曲线,在社交之外,找到了游戏、金融等增长曲线。而阿里在淘宝之外,找到了天猫,在电商之外,找到了金融、物流、云计算等增长曲线,其内部称之为履带式发展战略。

那么,百度呢?

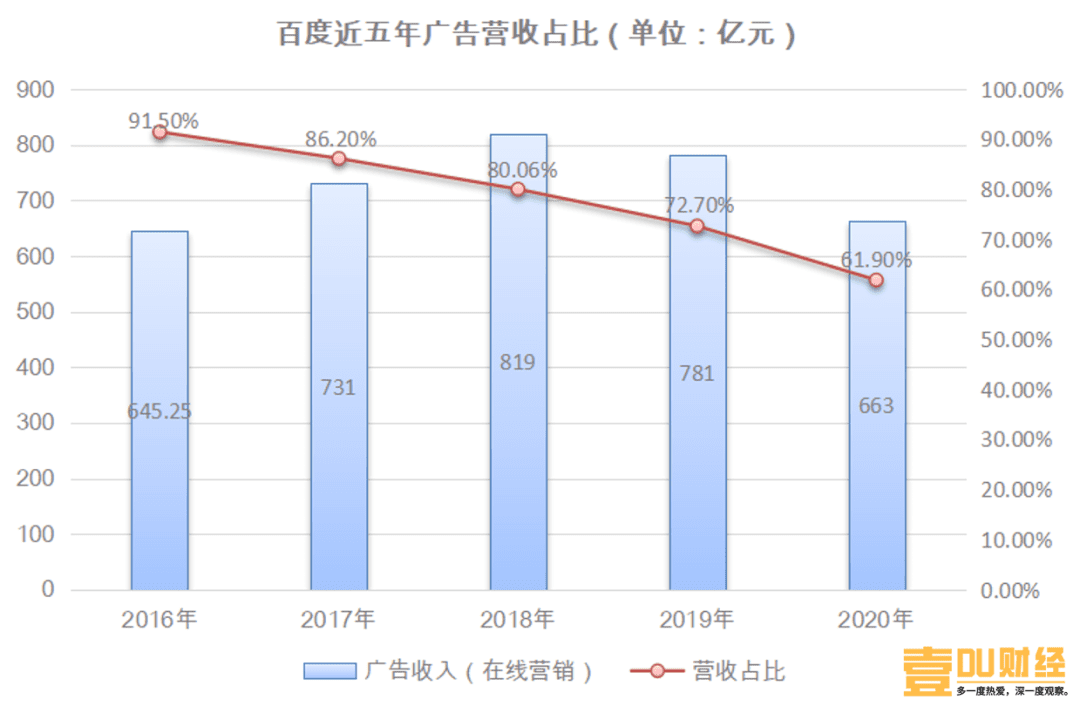

从2016年至2020年,广告收入占百度营收的比重虽然一直在下降,但其占比仍超过60%。尤其2019、2020年,在整体营收基本不变的情况下,广告收入占比的下降跟自身绝对值的下降有很大关系。这意味着,百度的第一增长曲线已经开启下行通道,但其第二增长曲线还无法带动百度跟上腾讯、阿里,这导致差距越拉越大。

与此同时,腾讯2020年的4800多亿营收中,游戏贡献了约32%的收入,金融科技及企业服务贡献约27%,数字内容贡献约22.5%,网络广告贡献约17%,营收结构更多元,增长点更多。

AI虽好,但带不动增长

对于第二增长曲线,百度并不是没有努力寻找。过去几年,AI一直是百度试图打造的第二增长曲线。从前任CEO陆奇喊出“All in AI”到李彦宏获评“AI先生”,百度对AI的热情和投入是不遗余力的。过去的十年,百度研发投入占比均超过15%,2020年百度研发投入195亿元,其中的重点自然是人工智能领域。

重金投入带来百度AI专利的领先。工信部电子知识产权中心发布《2020人工智能中国专利技术分析报告》显示,百度在人工智能领域,以9364件专利申请量和2682件专利授权量位居中国第一,这是其连续三年在该报告蝉联第一。

百度的公关稿称,百度是国内唯一可提供从芯片设计到深度学习框架及应用层面全栈式AI能力的公司。李彦宏也说“最近10年,我们在深度学习、对话式人工智能操作系统、自动驾驶、AI芯片等前沿领域投资,让我们成为一个拥有强大的互联网用户基础的AI生态型公司。”。

然而,AI虽然很美,但却不接地气儿,对实际营收的拉动作用不明显,更无法带领百度迎头赶上。

百度的AI相关业务主要有三部分:Apollo(自动驾驶计划)、智能云、小度,都面临着或大或小的问题。Apollo曾是百度AI的代名词和集大成者,为百度赢得口碑和不少汽车客户。但这个项目曾经的主导者陆奇在2019年年底表示,无人驾驶在商业化完全落地,是一个漫长过程。在他创办奇绩创坛之后,先后投资了机器人、生物科技、云计算技术等项目,唯独没投无人驾驶。凡此种种,可以判断靠Apollo拉动百度营收增长短期内不现实。

有人会说,没有Apollo可能就没有百度官宣造车。是的,Apollo是百度造车的敲门砖。但汽车本身是一个回报周期较长的行业,特斯拉创立17年后才在2020年首次实现全年盈利,而且在新一轮科技公司密集造车的背景下,百度在汽车市场面临的竞争环境日趋严峻,挑战不小。

2020年百度智能云年化收入约130亿元,体量较小,且份额落后于主要竞争对手,撑不起第二曲线。Canalys发布的2020年Q4中国云市场报告显示,百度智能云的市场份额占比仅为8.4%,低于阿里云的40.3%、华为云的17.4%和腾讯云的14.9%。

小度代表的智能音箱也因为赛道自身局限,更是无法担当重任。一方面,智能音箱市场普遍采取的策略是赔钱赚吆喝,2018年双十一期间,原价1599元的小度在家视频音箱仅仅售卖299元。据业内人士爆料,百度付出的代价是单台近千元的补贴。另一方面,智能音箱是“垫脚石”产品,单卖硬件的商业模式目前还不成立,变现主要靠内容消费和应用生态。

套路虽老,但流量变现最靠谱

有意思的是,关于AI“看上去很美”这一点,李彦宏老早就看的很明白。2018年初,李彦宏和极客公园创始人张鹏对话,对于百度“All in AI”这一说法,李彦宏回应“我没有说过”。“我这人说话还是倾向于留有余地……希望大家不要把一件事情绝对化,我们大多数的资源可能还是在百度搜索、百度的信息流(相对比较核心的业务上)。”

换句话说,AI是要大量花钱的业务,需要传统的赚钱业务来“养着”。可能正是基于这样的判断,百度移动生态近两年迅速崛起,一方面通过百家号、智能小程序、智能托管页等提升百度App竞争力,另一方面不断从信息资讯服务向交易服务业务转型,做大电商、健康等垂类业务。这一点,从百度App品牌slogan 从“有事搜一搜,没事看一看”变更为“百度一下,生活更好”就能看出端倪。

今年的万象大会上,百度集团副总裁王凤阳表示,电商将成为基础服务能力,促进行业效率提升。并宣布针对品牌、商家、主播三大维度进行扶持,为1000+品牌、10家GMV超1亿、50家GMV超2000万的MCN机构或服务商提供流量、现金、爆款补贴。

百度健康是去年3月独立的新品牌,它瞄准的是10万亿的健康大市场。它的核心商业逻辑跟百度电商类似,都是基于搜索入口的天然流量优势,以及百度生态内容的健康知识,聚合潜在用户,然后接入第三方服务机构(医药电商、互联网医院),在百度生态内实现交易闭环。目前,百度健康每天服务1亿用户,满足日均2亿健康内容检索的需求。

看得出来,不论是电商、健康还是直播等业务,百度布局垂类行业的逻辑跟搜索时代的逻辑有些类似。在搜索时代,百度作为天然流量入口,以广告资源售卖的方式分发流量给品牌主。在此过程中,百度获取收益,品牌主获取点击、流量。

在X+Y的移动生态布局下,百度一方面会进一步做大流量池,另一方面提高流量附加值,不仅仅卖广告资源,还要为品牌主提供交易的机会。如此一来,不仅能提高百度平台的粘性和生态活跃度,还能在赚取广告费的同时,赚取交易服务佣金等其他收入。

流量分发、变现这条路是百度熟悉的路,而且电商、健康、教育等垂类行业空间巨大,百度是有机会在这些领域创造新的第二曲线的。不过,这些领域里也是强者如云、巨头扎堆,百度到底能否在这些领域突围,创造百亿、千亿级营收,还有待时间考验。

—— 欢迎在线投稿 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书/淘宝逛逛/值得买/微博/抖音/百度系/知乎/大众点评等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/37086.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫