上市路依然坎坷

深读商业(shendushye)

作者 | 艾彤

编辑 | 刘满心

当下,全球快时尚独角兽SHEIN(希音)正站在一个关键的十字路口。一面在南京软件谷高调挂起“中国研发总部与全国运营中心”的崭新招牌,一面被曝出将超过八成的集团利润持续转移至新加坡。这家从中国走向世界的企业,其备受关注的赴港上市计划,至今仍深陷迷雾之中。这看似矛盾的动向,揭示了SHEIN在全球化运营与资本化道路上所面临的核心挑战。那么当下SHEIN的南京布局,究竟又能否挽救当前的上市危局呢?

01

坎坷上市路

回顾SHEIN的上市之路,三次冲击三次受挫,堪称坎坷离奇。2023年底,SHEIN首次向美国SEC秘密递表,信心源自当时超1000亿美元的估值神话,但很快因两大核心问题搁置:供应链透明度缺失与知识产权纠纷。作为依赖珠三角6000多家供应商支撑“小单快反”模式的巨头,SHEIN始终未公开任何层级供应商名单,这与H&M(2013年公开)、优衣库(2017年逐步披露)等同行的透明化策略形成鲜明对比。同时,美国加州联邦法院拒绝驳回针对其的RICO索赔诉讼,指控其利用AI算法批量侵权,并通过复杂架构逃避责任,让监管层对其合规能力产生质疑。

2024年中期,SHEIN转头冲刺伦敦交易所,却栽在了实控人与税收争议等问题上。英国监管层明确指出,其新加坡总部未披露实控人信息涉嫌违法。其创始人许仰天自2022年后便从新加坡公司董事名单中消失,持股比例成谜。雪上加霜的是,英媒曝光其英国子公司2024年20亿英镑销售额中,17.2亿英镑以“采购成本”名义转移至新加坡,仅缴税960万英镑,这一操作直接加速了英国废除小包裹免税政策,也让其税务架构的争议摆上台面。

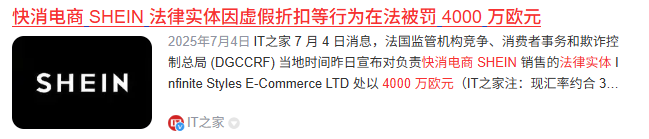

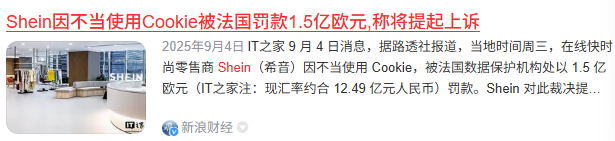

2025年6月,SHEIN将希望寄托于港股“科企专线”,但递表后的合规罚单仍接踵而至。7月法国以虚假折扣罚款4000万欧元,8月意大利追加环保宣传误导罚单,9月法国再以数据隐私违规开出1.5亿欧元天价罚单,三个月累计处罚达1.9亿欧元。这一系列处罚让港交所足以对SHEIN的上市申请产生疑虑。截至11月底,SHEIN不仅未出现在证监会备案名单中,连招股书披露都无实质进展。

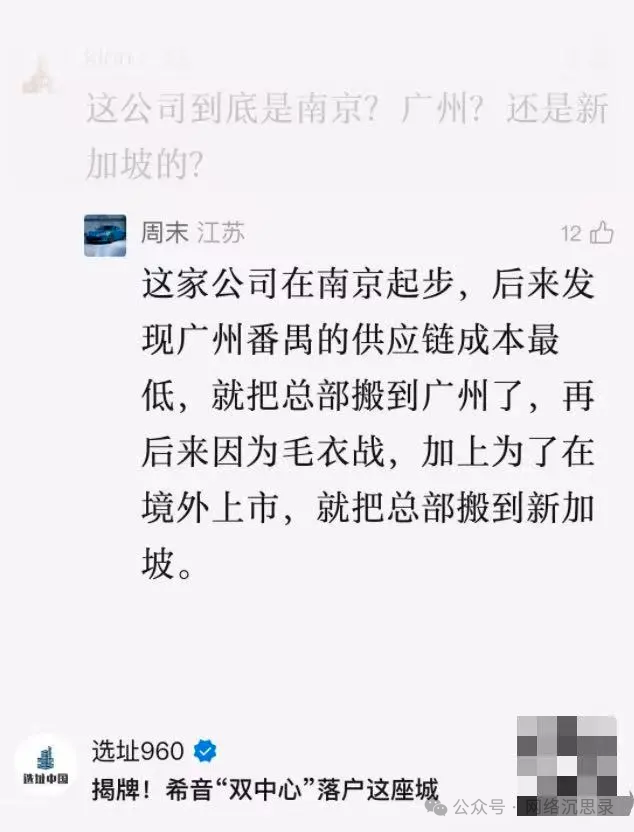

多次上市折戟的背后,并非单一因素作祟,而是一个更深层的矛盾在发酵。这家从南京起步、依赖广州供应链成长的企业,却把利润中枢锚定新加坡,这种“身份归属”与“利益分配”的严重错位,正引发全球监管的关注。

02

核心症结何在?

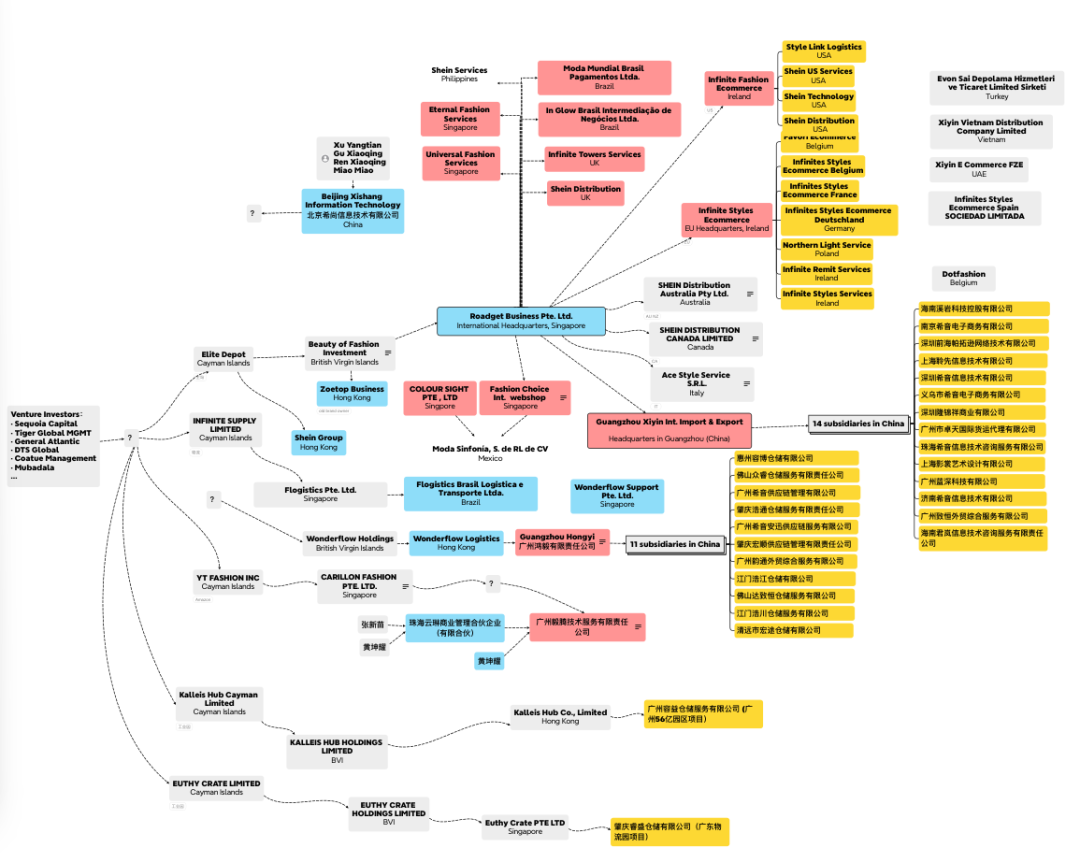

多家媒体分析指出,SHEIN的利润转移魔法,藏在其精心设计的全球架构中。新加坡会计与企业管理局(ACRA)的财报显示,其新加坡总部ROADGET公司是绝对的“利润中枢”,2024年全球370.4亿美元营收中,299亿美元由该公司贡献,占比80.8%;同时,其列支的销售成本占集团总额的82.1%。这意味着,新加坡总部掌控了最核心的“采购付款”与“销售收款”环节,形成了“中国生产运营—全球销售—新加坡结算”的闭环。

(图:SHEIN全球组织架构)

这套架构的运作逻辑十分清晰:国内工厂按低价将服装卖给新加坡总部,总部再以高价转售给爱尔兰、英国等海外销售子公司,最终将巨额差价利润留在新加坡。数据印证了这一点:2024年SHEIN爱尔兰子公司营收占集团65.8%,净利润却仅占总部的20%;英国子公司的“利润缩水术”更是成为全球典型案例。

当然这一切有其核心驱动力,即新加坡与中国的税收差异。报道显示,新加坡对科技企业的优惠税率最低可达5%,远低于中国25%的企业所得税率。按中国税率测算,SHEIN 2021至2024年在新加坡的利润应缴税款超53亿元,较其在新加坡实际纳税额多出20亿元以上。

为了合理化这一架构,SHEIN在“身份包装”上持续发力。不仅创始人许仰天已取得新加坡永居资格,高管团队更是在公开场合反复强调“SHEIN是新加坡公司”,刻意淡化其中国背景。但这种努力似乎并未获得全球监管的认可,欧盟在调查中仍将其纳入“中国企业”框架,质疑其通过低申报价值规避关税;中国金税四期系统也已将其“跨境关联交易定价偏离”列为重点监管对象,特别纳税调整追征期可达10年。

更关键的是,新加坡总部的“高利润”与“低功能”形成强烈反差。作为利润归集地,新加坡既非生产基地,也非核心消费市场,仅承担资金结算功能却占据八成利润,这严重违背了“利润应在价值创造地征税”的国际原则。在全球反避税浪潮下,这种非“功能实体”的架构,正从税务优势变为合规劣势。

甚至,当SHEIN试图用新加坡身份换取资本便利时,却发现自己陷入了“两头不靠”的尴尬境地:欧美不认可其“非中国属性”,中国监管又对其“利润外流”高度关注。这种身份焦虑,催生了其2025年末的南京回迁动作。

03

利润何时迁回?

报道显示,2025年11月23日,SHEIN中国研发中心与全国运营中心在南京雨花台软件谷揭牌,引发地方政府热烈欢迎。从表面看,这是“衣锦还乡”;但细究架构便会发现,此次回迁更像是一场姿态性布局。

南京中心承担的职能以执行层为主:研发聚焦AI算法优化与本地化运营,运营中心负责供应链协同效率提升;而真正决定企业价值的核心环节,包括品牌商标权、专利技术、资金调度、税务筹划等,仍牢牢掌握在新加坡总部手中。

数据显示,截至2024年末,新加坡总部总资产已达153亿美元,较2023年暴涨71.7%,其中包含大量品牌IP等无形资产,这些资产的迁回需面临巨额税费与重组成本。换句话说,南京与广州类似,只是SHEIN干苦活累活的所在地,真正的“利润”仍在海外。

不止SHEIN,其实这种“象征性回流”已成为部分跨境企业的生存策略:在上市或政策压力下,通过在国内设立非核心部门换取“政治正确”,却依旧维持全球利润架构不变。对地方政府而言,这种模式暗藏“招商陷阱”。以SHEIN为例,设立南京双中心虽能带来就业与投资额,但核心利润与税收仍流向新加坡,可能无法真正长期拉动地方财政增长。

同时从现实可行性来看,SHEIN的“彻底回迁”难度不小。四年间,其已通过多层股权嵌套形成复杂的全球架构,新加坡总部控股全球20多家子公司,迁回涉及税务清算、股权重组、知识产权转移等多重难题,仅税务成本就可能吞噬其数年利润。

值得一提的是,当前监管环境的变化已不允许SHEIN继续“骑墙”。中国跨境电商涉税信息报送新规2025年正式实施,金税四期系统可实现“资金流+发票流+货物流”的穿透式监管,关联交易定价公允性将面临精准核查。欧盟也在推进“数字服务税”与“快时尚环保税”,进一步压缩其利润空间。多重压力下,SHEIN若想破解上市困局,仅靠南京设点的“姿态性回归”远远不够,必须直面架构重构的核心问题。

所以当南京的研发与运营中心开始运转,广州的工厂依旧繁忙,SHEIN真正需要回答的问题是:当中国供应链创造了全球价值,利润流向新加坡,这种明显不合理的错位何时能得到真正的纠偏?这个问题的答案,不仅决定着它能否叩开港股大门,更定义着中国出海企业全球化的真正底色。

不可否认的是,SHEIN的上市困局,是全球化时代中国出海企业的典型样本。它依托中国供应链的效率优势崛起,通过新加坡架构实现利润最大化,却在合规透明的资本市场规则面前碰壁。这也给了出海同行一个有益的教训,新加坡的税收优惠或许能带来短期利益,但中国供应链的根基、监管层的信任与资本市场的认可,才是企业长期发展的核心资产。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/product/148930.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫