作者丨青沐

编辑丨六子

一年前,Momenta CEO 曹旭东抛出了“终局论”,他预判“到2026年,智驾上半场的格局就定了,中国可能只剩两三家企业,全球也就三四家” 。

智驾上半场是否真的会在今年迎来终局不好说,但Momenta正站在这个预言的十字路口——在终局到来之前,它正在完成IPO这关键一跃,计划于7月8日在港交所挂牌上市。

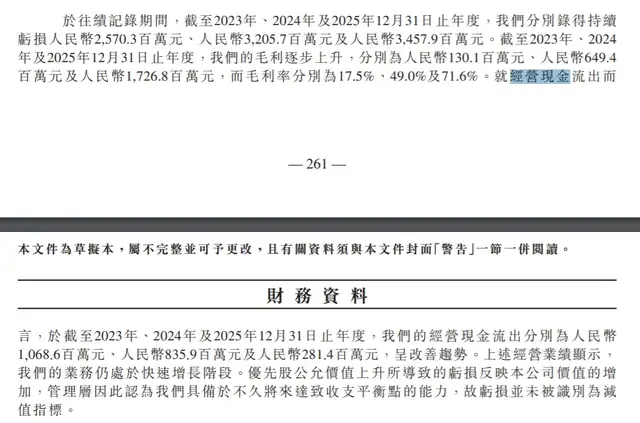

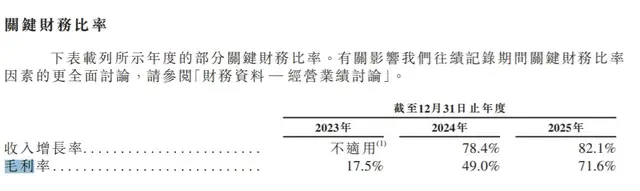

Momenta的业绩颇为亮眼:公司近三年营收从7.43亿元增长至24.13亿元,毛利率从17.5%提升至71.6%,在第三方城市NOA市场,其以65%的销量市占率位居榜首。

但亮眼数字的另一面,Momenta净亏损从25.70亿元扩大到34.58亿元,三年累计亏超92亿元。市场担心Momenta带着亏损上市,其估值未必能得到二级市场的认可。

不过,这一次或许不一样。今年4月,Momenta R7强化学习世界模型正式实现量产首发, Momenta不再是单纯的自动驾驶公司,而是尝试走入物理AI的宏大叙事里。

只是,撕掉旧标签的Momenta,真的就能讲出新故事吗?

01

「“智驾”不动听,“物理AI”来凑」

Momenta的故事要从十年前开始说起。

2016年,曹旭东从商汤科技出走,创立了Momenta。差不多同一时间,小马智行、文远知行等自动驾驶企业先后成立,朝着无人驾驶的星辰大海高歌猛进。

不同的是,曹旭东虽然也怀揣无人驾驶的梦想,但他却坚持先跑通可量产的辅助驾驶,用数据反哺算法,通过空间换时间。

曹旭东把这个模式概括为“一个飞轮,两条腿”——“飞轮”是由海量真实道路数据搭建出来的自迭代数据飞轮;“两条腿”则是L2级量产辅助驾驶和L4级高阶自动驾驶Robotaxi两大业务,两条业务线共用数据和技术,既能分摊研发成本,也能缓解公司发展前期的资金压力。

事实证明,曹旭东的判断有他的正确性。

2019年后,自动驾驶行业进入寒冬期,全球多家自动驾驶企业面临倒闭的命运,行业共识一度转向悲观,认为L4级无人驾驶的商业化将遥遥无期。

但“量产先行”的策略让Momenta跑出了一条更稳健的增长曲线:2023年-2025年,其营收从7.43亿元增长至24.13亿元,年均复合增长率超过80%。

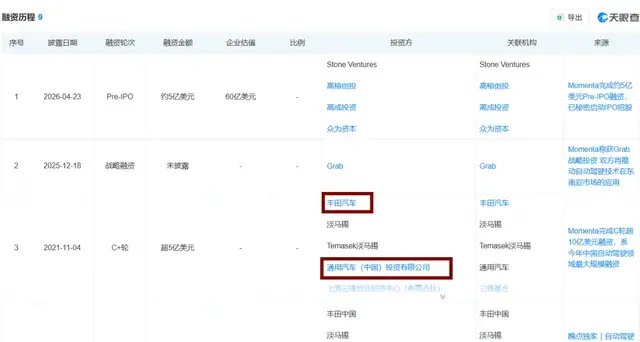

招股书显示,Momenta已经与全球24家车企建立合作关系,包括上汽、通用、丰田、奔驰等;根据天眼查,这批合作车企也以投资者身份出现在Momenta的融资名单中,这种深度绑定让Momenta的订单黏性远超普通供应商关系。

*图源天眼查

有稳定客源,有市场份额,也有快速增长的收入,但Momenta却迟迟没有叩开资本市场的大门——不是不想,而是没有一个好的“身份”。

尽管Momenta旗下有“两条腿”,但无论是公司的营收结构还是市场认知,其讲的依然是辅助驾驶方案商的故事。

但作为方案商,资本市场能给的估值都是现成的:看收入规模、看市场份额,最重要的是,看有没有盈利,这才是撑起高估值的关键。

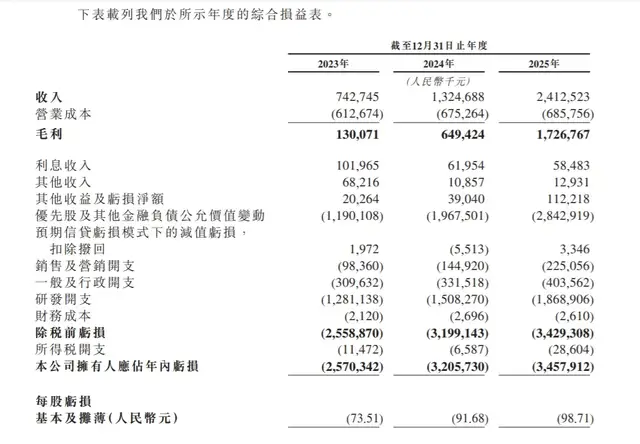

2023-2025年,Momenta的年内亏损分别为25.70亿元、32.06亿元、34.58亿元;经调整年内亏损分别为10.93亿元、9.59亿元、3.03亿元,其在招股书内提到,企业现阶段仍处于L3/L4 方案落地早期,未来能否稳定盈利存在不确定性。

*图源Momenta招股书

如果Momenta想要拿下更高的估值,就要讲出方案商以外的故事。

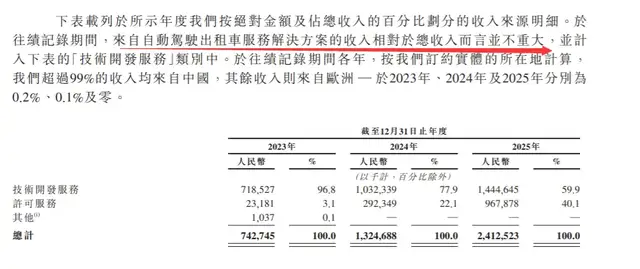

但问题是,Momenta自动驾驶“这条腿”还未能撑起新的想象空间。根据招股书,公司营收几乎全部来自量产车解决方案,其表示“自动驾驶服务解决方案收入相对总收入并不重大”。

*图源Momenta招股书

两个身份拆开看,一个不够性感,一个不够扎实,物理AI则成了被寄予厚望的新故事。

在曹旭东看来,预测是智能进化的核心基石,传统AI在处理复杂物理环境时存在局限,物理AI通过引入物理规律,能够更准确地预测和决策,而自动驾驶是物理AI最先落地的入口。

这也成了Momenta冲刺IPO最富想象力的叙事筹码,毕竟,物理AI的故事,远比一家“仍在亏损的智驾公司”更能打动资本市场。

02

「贴标签容易,坐稳位置难」

今年4月,Momenta R7世界模型实现量产首发,曹旭东认为,智能驾驶正从“看见世界”走向“理解世界”,物理AI的故事才刚刚开始。

以此为开端,Momenta的定位将不再只是一家智驾供应商,而是物理AI时代的平台级操作系统提供商,从自动驾驶到物流、制造、家庭等场景,都依赖于现实世界的交互。

*图源互联网

这个叙事足够性感,也足够宏大。但问题是,物理AI也已经是巨头们的必争之地。

小鹏、理想将物理AI视为转型的核心方向之一;轻舟智航宣布战略重心从无人驾驶,全面升级至通用物理AI;元戎启行目标要成为物理世界的AI基础设施。

车圈之外,具身智能公司以机器人为载体,在复杂真实场景中积累数据;视觉模型公司从视频生成与预测出发,从第一视角画面中还原世界规律;还有英伟达、OpenAI这类AI巨头,则站在更底层的视角搭建通用平台。

Momenta虽然在自动驾驶场景中有先发优势,但进入物理AI这个更大的战场,它要面对的不仅是智驾同行,还有具身智能公司、大模型厂商和底层算力巨头。

物理AI这条赛道,比想象中更挤,Momenta想要讲好这个故事,并没有那么容易。

首先,Momenta的“软件路线”略显单薄。

一直以来,Momenta走的都是纯软件路线,核心算力依赖于外部芯片厂商,优点是轻资产、快迭代,能灵活适配不同车企的硬件平台。

但缺点也同样明显,Momenta的算法再好,终究是跑在别人的算力底座上。尤其是在物理AI时代,这一缺点还会被进一步放大。

虽然物理 AI目前还处在早期爆发阶段,但方向已经非常清晰,竞争正在从单纯比拼模型参数,转向比拼模型、数据、仿真、硬件、本体和场景的系统能力。

放眼全球,英伟达手握Cosmos世界模型与Omniverse仿真平台,将算力与物理引擎深度绑定;特斯拉、小鹏带着自研芯片、海量真实数据与端到端大模型,直接下场造本体,实现了软硬件的垂直闭环。

反观Momenta,手里握着的只有算法这一张王牌,没有硬件作支撑,其数据飞轮、模型技术能否成长为绝对领先的护城河,答案尚未清晰。

好消息是,据36氪透露,Momenta自研的第一代辅助驾驶芯片预计在2026年量产上车,它终于迈出了从“软”到“硬”的关键一步,但能否追上巨头的步伐,仍是一场与时间的赛跑。

其次,Momenta的跨场景迁移能力还有待检验。

目前来看,Momenta的业务核心仍在智能驾驶,与具身智能、工业自动化等领域的通用AI相比,它的物理AI更多是自动驾驶技术的升维叙事,而非真正意义上的通用底座。

从车载场景走向更广泛的物理世界,需要处理的数据维度和复杂度都将呈指数级上升,这种跨场景迁移绝非简单的代码复用,而是一场需要重构底层认知逻辑的硬仗。

最后,一个更现实的问题是,Momenta想成为物理AI时代的基座模型,但二级市场最后会不会按这个故事给估值,还是未知的。

物理AI是一个值得期待的故事,但资本市场只会为能兑现的故事买单。

03

「新故事能撑得起旧账本吗?」

Momenta能否笑着走到淘汰赛的最后?最终还是要回到公司业绩、商业模式以及护城河。

先看公司业绩。招股书中,Momenta披露了持续亏损的经营现状,过去三年,公司虽然营收狂飙,但亏损也在狂飙,经营性现金流仍为净流出,只是速度有所放缓。

*图源Momenta招股书

研发投入是吞噬利润的主要原因,过去三年,公司研发开支分别为12.81亿元、15.08亿元和18.69亿元,2025年研发投入仍占收入的77.5%。

不过,对于所有自动驾驶企业而言,“先投入、再盈利”已是行业共同的生存法则。因此,不能只看到Momenta当下的亏损,而是要问:公司何时才能迎来盈利改善的拐点?

这要看商业模式。根据招股书,Momenta的毛利率正在改善,2023年-2025年,公司毛利分别为1.30亿元、6.49亿元和17.27亿元,毛利率从17.5%升至49.0%,再到71.6%。

表面上来看,这是好事,Momenta毛利率的改善,主要因为公司许可服务收入占比持续提高,从2023年3.1%提升到2025年的40.1%。

*图源Momenta招股书

参考软件公司的模式,许可服务收入就像是“卖授权”,赚的是高利润收入;而技术开发服务则是“卖人头”,需要工作人员到项目现场提供服务,赚的是辛苦钱。

但问题也出在这里,许可服务收入主要来自车型SOP,最终会受到车企量产计划、终端销售、市场变化等方面的影响。

随着车企自研智驾成为趋势,Momenta将可能会变得被动,毕竟,没有一家车企希望“灵魂”长期被握在别人手中。

这时候,Momenta也将迎来更严峻的挑战,如何才能提供比车企自研更快、更好、更便宜的智驾方案——成本和技术,Momenta总要抓住一个。

最后,还是要回到护城河,贴上物理AI标签,并不能解决Momenta在智驾领域面临的现实挑战。

前段时间,一位智己LS8车主发帖称,车辆在NOA领航辅助模式下雷达失灵、制动失灵,直接撞上路边石堆。

值得一提的是,上汽智己是Momenta创始级的灯塔合作伙伴,双方是“双向持股、战略互嵌”的资本同盟,某种程度来看,智己的智驾体验,也反映了Momenta的模型能力。

在社交平台上,用户对智己智驾能力的反馈比较参差,有用户吐槽自动泊车碰撞、变道失败等;也有用户认为技术稳定性较好,但仍未达到能惊艳同行的程度。

*图源小红书

根据招股书,Momenta将本次总募资净额的60%分配给了新一代高阶智驾的研发,可见其提升智驾技术的决心,但这些投入能否在短期内转化为商业回报,则仍是未知数。

如今,Momenta正站在智能驾驶行业的分水岭时刻,要成功转型,就要同时打赢多场硬仗:

既要跟下游车企持续博弈,用规模摊薄成本;也要继续积累技术成果,烧钱训练模型;还要让外界相信,物理AI能让公司的数据飞轮换来高质量的增长,跳出单纯智驾供应商的竞争。

物理AI是一个不会出错的故事,但注定不会轻松。

资本市场在意的,也从来不只是一张标签,而是Momenta能否用业绩兑现预期,真正的考验,在上市之后才刚刚开始。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/163230.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫