文|魏琳华

编|王一粟

2026年的春节,成了大厂AI助手们争奇斗艳的战场。

比“集五福”到来更早的,是AI助手们的瓜分现金活动:百度文心助手发放5亿元红包,并拿下北京台春晚首席合作伙伴;腾讯元宝砸出10亿元现金;字节豆包选择冠名央视春晚,进行独家AI互动;阿里千问随后加码,直接宣布投入30亿元补贴用户。目前,四家巨头在春节期间的营销预算已轻松突破50亿元。

各家大厂撒钱姿态各异,核心逻辑却是一致的:大家都想通过高频的春节社交场景,强行将AI助手推向数亿用户,培养用户的使用习惯。“红包大战”的本质,就是互联网巨头们对抢夺AI流量入口的集体焦虑。

在这场引导用户的迁移行动中,大厂们走出了两条不同的路线:

一类是原生APP,它们希望给AI开辟出一个独立入口,用全新的界面吸引用户使用。比如豆包、千问和元宝;另一类则是“内嵌式AI”,主张将AI助手融合在现有的成熟应用生态中,比如百度,将文心助手内嵌入拥有超过7亿月活的手机百度APP中,它占据了底部栏最显眼的位置。

两种路线中,前者会挤压掉后者的生存空间吗?这个问题,我们从大洋彼岸落脚,或许能找到可供参考的答案。

在国内AI红包大战轰轰烈烈的同一时段,海外的AI巨头们也在进行流量入口的争夺。

其中,发力最猛的,当属谷歌。作为坐拥浏览器、搜索、Gmail等一系列“全家桶”产品矩阵的成熟科技公司,谷歌前几天宣布,将Gemini 3内嵌进自家PC端浏览器Chrome中。

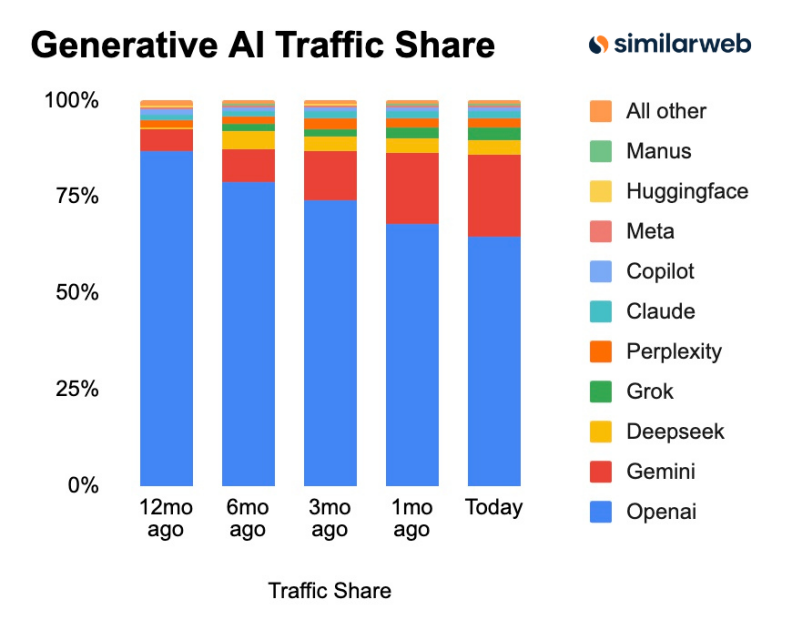

在过去的2025年,靠着内嵌AI的打法,谷歌已经尝到了甜头。据SimilarWeb数据,今年1月,Gemini的访问量达到21.5%,比起去年(5.7%)增长3倍。

纵观海内外的AI流量争斗,我们发现一个有趣的事实:内嵌式AI非但不会死,反而正在成为另一种收割战果的“黄雀”。

在各类产品场景中植入AI,靠场景+AI的打法破圈,成为当下流量增长的快车道。热热闹闹的AI大战之下,比起伪需求,真场景才能让用户买单。

AI混战:内嵌式AI杀出重围

在AI入口大混战中,谷歌或许是最有发言权的一家。通过把自家的王牌模型融入浏览器中,谷歌的明谋,是抢夺对手ChatGPT的地盘。

SimilarWeb数据显示,去年谷歌增长最明显的时期,是在最近三个月中。从12.9%增长至18.6%,相当于用三个月的时间,完成了谷歌过往六个月的增长速度。

谷歌的成功之处,不仅在于无需下载App、缩短用户体验模型的流程,而是在自家已经拥有的生态上,找到了更适合用户使用AI的真场景——AI+搜索。

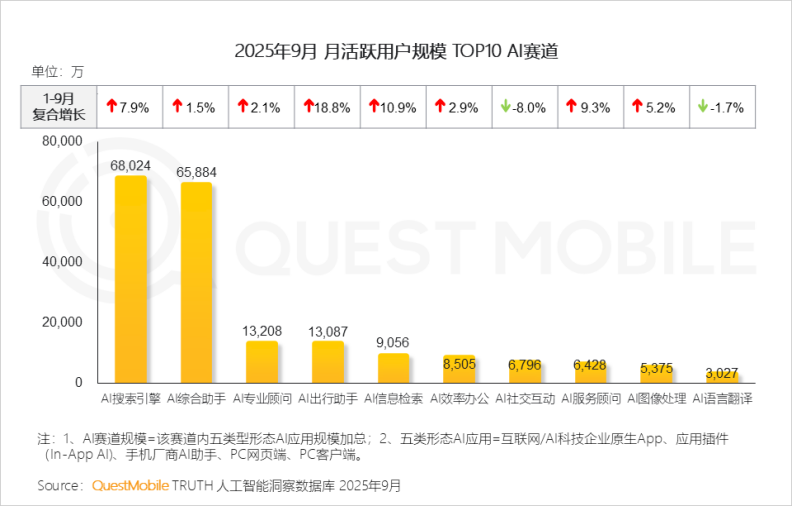

一个容易被忽略的事实是,当下,AI+搜索仍然是AI应用赛道中,月活排名第一的关键场景。

据QuestMobile《2025-2026年度核心趋势报告》数据,2025年9月,月活跃用户规模排在Top 1的,正是AI+搜索。比起排名第二的AI综合助手复合增长率仅有1.5%,AI搜索引擎的增长趋势较前者更明显。

这也就解释了,为什么百度会在AI红包大战中选择了完全不同的战场,把文心助手内嵌到手机百度APP最显眼的位置。比起造出一个新场景,拥有超过7亿月活的手机百度,在当前搜索占据优势的阶段,更应该利用自身资源抢市场,而不是单独把文心拎出来打擂台。

延伸这个思路,百度做文心助手的重心,也放在了探索AI+场景的应用上。

打开手机百度界面中的文心助手,可以看到,百度在对话框的上方放置了大量的垂类对话卡片,这是显著区别于其它大厂AI助手的界面设置。从常见的AI问答、AI写作,到全面的AIGC创作能力,支持AI图片、AI视频、AI音乐、AI播客等8种模态创作的功能,再到拍照问答、打电话、拍题答疑等多项AI服务,都是围绕场景出发,帮助用户养成“用AI做一切”的习惯。

讲完相同之处,百度在做AI助手的思路上,还选择了一个非共识的打法,就是做垂类Agent的探索。

可以说,做AI Agent,既是百度延伸AI+搜索的思路,基于场景重要性的选择,也是百度本身早早在Agent方面做布局的策略影响。

百度围绕着Agent+场景的思路,目前尝试探索AI+社交。

以最近曝光的文心助手“多人多Agent群聊”玩法内测来说,它相当于每个人都可以建立自己的群聊,在同一群聊中调动多个AI角色,如“群聊助手”、“私人助手”、“健康管家”等。比如需要帮爸妈辟谣健康问题,AI助手能理解上下文并识别成员意图,无需用户手动@或提及,即可根据讨论氛围精准判断时机并主动“插话”提供建议。

和单一Agent的区别是,基于对特定模型的调用+微调,多垂类Agent助手的应用,应用效果会比前者更专业、更聪明。

基于对内部优势+场景应用的判断,同样选择内嵌AI助手的百度,走出了不一样的路。

比起伪需求AI+场景才是真未来

在这场红包大战进入白热化的阶段,撇去豪掷千金的噱头,回归冷静,看客们开始关心起大厂竞争的背后,打的仗到底值不值。

先从当前大模型技术发展阶段来看,在大语言模型进入下半场、多模态仍然存在大量悬而未决问题的当下,即便到了2026年,AI助手的产品玩法还在继续迭代。或许,AI助手市场或许还没有到达想象中的“终局之战”,更多出自大厂对流量的焦虑。

最具代表性的案例,就是去年春节DeepSeek的爆火,应用下载量和活跃用户数均呈现指数级攀升,多日登顶下载榜第一,成为去年AI赛道现象级的增长案例。

大厂寄希望于AI助手,希望其成为新时代的流量入口,但用户留存表现不佳的情况下,说明当前在AI助手赛道,技术能力、产品形态仍然有大幅改进的空间。

据量子位数据显示,目前,国内主流几个AI助手的用户,其三日留存率和七日留存率普遍徘徊在20%至30%之间,甚至更低。这意味着,通过各种渠道获取的用户中,有超过七成在体验过一次或几次后,便选择了放弃。

留存表现差的根本原因,并非用户不适应使用AI,而是大多数AI助手未能找到真正绑定用户需求的使用场景。比起试图创造一个全新的使用需求,让用户领了红包就走,将AI能力深度融入用户已有的使用场景中,或许更能帮助用户培养使用AI的习惯。

以百度做内嵌AI的思路为例,它并没有把文心助手作为一个独立的APP和其他大厂正面竞争,而是和手机百度APP做了深度融合。

去年10月,百度完成文心助手品牌升级,正式将C端能力收束在文心品牌之下。在百度APP中,文心成为了搜索升级的关键“搭子”,不仅仅是内嵌入口,而是把搜索放到了各种场景中。比如拍照问药,基于百度擅长的AI健康领域答疑解惑;AI播客、研究助手则帮助打工人提升效率、优化成品。这一系列升级,把AI内扣在搜索场景中,不特地强调,但处处是文心的底层能力。

在基于场景需求的升级上,一个明显的趋势是,AI+服务将成为今年大厂争夺AI入口流量的关键。

其中,用户最关注的是,谁能提供更多围绕生活出发的服务能力。这一点上,各家大厂的思路都是基于已有的生态能力,融入AI助手的功能,提供差异化服务。

但长期来看,随着AI能力真正深入生活,单靠自家能力的单打独斗,不如做开放生态的服务闭环。在这点上,百度已经通过MCP协议的方式,接入了京东、美团、携程等主流服务,减少用户跳转多个APP操作的冗余,让用户能一站式完成从搜索到下单。

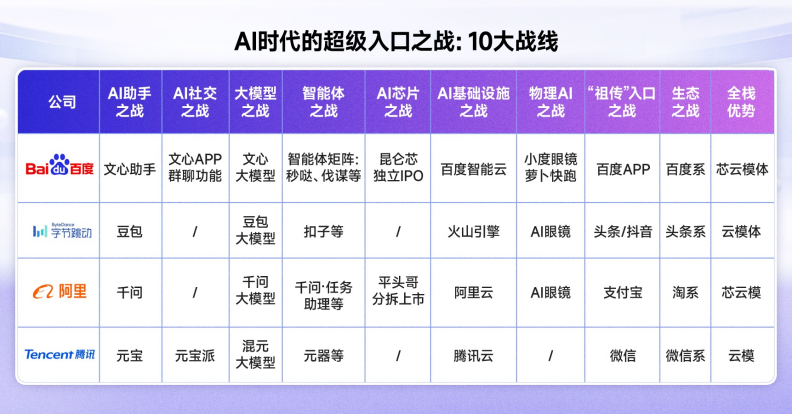

目前,AI时代的超级入口之战,已经不是某一个产品、某一项能力的比拼,而是全栈能力的较量。

作为大厂中少数拥有全栈布局的公司,百度的优势可见一斑:昆仑芯提供自研芯片保障;百度智能云不仅提供充足算力,还能基于万卡集群降低成本;文心5.0原生全模态模型做底层能力支撑。通过软硬一体优化,百度如果能给出显著低于行业的推理成本,也就意味着它拥有决胜AI入口的底气。

底层能力扎实的情况下,百度需要在2026年继续找准锚点,或许凭借更开放的生态和全栈自主权,能真正拿到AI入口决赛的入场券。

就在国内这场围绕红包与入口的“巷战”趋于白热化之时,一组并行的新闻事件勾勒出一幅耐人寻味的对比图景。

2月6日,阿里千问压轴入场,正式启动红包活动,加入了春节流量的激烈争夺。而两天前,腾讯微信发布,以打击“诱导分享”为由,封禁了包括自家“元宝”在内的AI红包分享链接。这场基于社交链的“近身肉搏”战,其胶着程度可见一斑。

然而,另一条消息从大洋彼岸传来。阿联酋迪拜的王储谢赫·哈姆丹·本·穆罕默德·阿勒马克图姆,亲自体验了百度“萝卜快跑”的全无人驾驶车队。这支车队成为了2026年世界政府峰会(WGS)上唯一提供全无人驾驶接驳服务的车队。在各国政要与全球媒体的聚焦下,中国AI呈现出了另一种姿态。

一边是紧盯“六便士”,在存量市场中进行近乎零和博弈的红包攻防;另一边则是仰望“月亮”,在未来智能交通场景中展示技术与商业落地能力。

这或许是给所有中国科技企业的一个提醒:当我们在国内热衷于定义“入口”、争夺“习惯”时,真正的“决赛”维度可能早已超越了一场红包战役的得失或单一应用留存率的高低。

决胜关键在于是否具备深度融入产业与生活场景的产品应用与服务,以及底层核心领域全栈布局的技术生态壁垒,以及面向国际市场输出解决方案的“系统能力”。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/153708.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫