作者丨青博

编辑丨六子

历经635天超长辅导期,君乐宝最终转战港股。1月19日,君乐宝正式向港交所递交上市申请,中金公司与摩根士丹利担任联席保荐人。

从A股到港股,这家乳企的上市之路可谓漫长。自2019年从蒙牛独立后,它先后定下2023年登陆A股、2025年前完成上市的目标,却两度失约。

冲击上市的同时,君乐宝喊了多年的500亿营收目标依然遥远。此次IPO,似乎已成为君乐宝必须完成的战略一跃——既是冲刺500亿销售额的起点,也是回应市场期待的关键一役。

01

「冲刺500亿,“等不起”的上市之路」

君乐宝曾在2022年公开表示,力争2025年销售额达到500亿元、成为全球婴幼儿奶粉领先品牌,并完成上市。

理想虽丰满,现实却显骨感。2023年君乐宝营收从175亿元攀升至2024年的198亿元,2025年前三季度实现151.34亿元,但1.52%的同比增速已明显放缓。以此计算,即便在2024年的基础上,其与五百亿目标的缺口依然超过三百亿元。

放眼行业,这份压力更为凸显。2024年君乐宝位居中国综合乳企第三,但4.3%的市场份额,与伊利(24.6%)、蒙牛(18.7%)的领先地位差距显著。从营收规模上看,2025年前三季度,伊利营收高达905.64亿元,而蒙牛2024年全年营收也达到了886.75亿元。君乐宝的营收体量与头部乳企差距明显。

为突破增长瓶颈,君乐宝2021年起开启大规模投资并购与产能扩张,试图通过“扩品类、拓区域、延链条”打开局面。2024年公司进一步南下拓展,以“悦鲜活”进军南方市场,2025年5月宣布进入香港,计划在当地建设牧场,显示出公司加速迈向500亿目标的决心。此次招股书也明确,募集资金将重点用于产能提升。

然而行业环境并不乐观。2024年以来,原奶供给过剩、消费需求疲软,乳制品行业整体承压。即便是龙头伊利,2024年营收降幅也接近20%,2025年前三季度仍为负增长。在这样的背景下,君乐宝的扩张之路显然并不容易。

回顾其发展历程,君乐宝似乎总与机遇擦肩而过。早在1999年,三鹿入股君乐宝,双方凭借“三鹿·君乐宝”双品牌迅速打开市场,到2008年君乐宝已跻身酸奶市场前三,并已筹备上市。彼时正值乳业黄金发展期,伊利、蒙牛先后于1996年与2004年上市。

君乐宝却因2008年爆发的三聚氰胺事件被迫止步。尽管君乐宝独立运营未直接卷入事件,且通过紧急回购股权、先后牵手蒙牛直至2019年再度独立等方式切割过往,但也让君乐宝错过了可能最好的上市窗口。

脱离蒙牛后,君乐宝重启上市进程,并在两年内密集完成三轮融资及股改。天眼查显示,君乐宝集团前十大股东中多为红杉中国、高瓴资本、平安创投、春华资本等知名机构。但即便如此,仍未能如愿叩开资本市场大门。

*图源天眼查

历史“阴影”、宏大业绩目标、迟滞的上市进程——多重压力交织成强烈的规模焦虑。这一次,君乐宝似乎真的等不起了。

02

「错失高端化窗口」

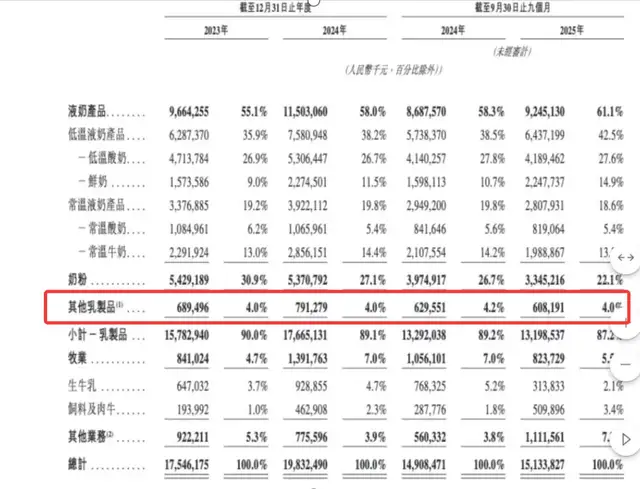

迟迟没有实现500亿营收目标,还需深入其产品业务层面审视 。君乐宝的奶粉业务曾是营收的重要支撑,但在常温液态奶等业务并行发展的今天,其对整体营收的贡献正持续减弱。

三鹿事件之后,君乐宝在奶粉领域选择了一条以规模为先的道路——凭借“低价抢占”策略快速打开市场。彼时,君乐宝奶粉一度被称为“价格屠夫”,售价仅为行业均价的一半至三分之一;后来面对外资品牌挤压,君乐宝再次以低于市场50%的价格入局。到2021年,奶粉业务营收已达150亿元,占总收入的74%。

然而,低价策略是一把双刃剑。在奶粉成长为支柱业务的过程中,君乐宝并未获得多少利润:2017年、2018年,该业务净利润率分别仅为2.2%和2.9%,远低于同期伊利的8.82%、8.11%和飞鹤的19.68%、21.55%。更关键的是,在赢得市场份额的同时,君乐宝奶粉也被贴上了“低端”标签。

2019年以来,君乐宝陆续推出A2奶粉、有机奶粉“优萃”及高端500元级的纯羊奶粉“臻唯爱”等产品,但市场反响未达预期。

君乐宝的奶源地理标签并不占优。其奶源主要集中在河北、河南、江苏等地。据iiMedia Research(艾媒咨询)《2024年中国婴幼儿全面营养奶粉消费需求报告》数据,在关于奶源原产地偏好的调查中,荷兰以62.7%的占比排名第一,其次是德国53.9%和新西兰45.1%,中国占比37.9%。奶源产地来自荷兰的奶粉成为首选。

奶粉作为具备增长潜力的业务不断下滑,没能抓住机会,也导致了君乐宝在品牌力与盈利能力上陷入困境。对比伊利2025年上半年奶粉业务44%的高毛利率,君乐宝在盈利结构上明显处于劣势。2025年前三季度君乐宝的奶粉业务占比仅为22.1%。

奶粉承压之际,君乐宝在低温赛道实现突破。创始人魏立华多次强调,低温乳制品是公司实现差异化竞争、提升价值的关键。2025年前三季度,低温液态奶营收达64.37亿元,已贡献近半业绩。其中,高端鲜奶“悦鲜活”在2024年市占率达24%,稳居第一;无糖酸奶“简醇”也在细分品类中位列榜首。这两大单品在伊利、蒙牛的双强格局中成功撕开一道增长缺口。

*图源君乐宝招股书

可以说,君乐宝已错失借奶粉业务建立品牌优势、进而反哺液态奶的黄金窗口期。

眼下,乳业整体已步入存量竞争阶段。在2025年上半年一场行业座谈会上,飞鹤、伊利等企业共同指出,2024年乳制品行业面临牛奶产量下降、原料奶过剩、库存激增等多重压力。君乐宝也在招股书中预测,2025年至2029年乳制品年复合增长率仅2.8%,原奶价格更是跌至十年低位。

在增长放缓、成本承压的行业背景下,叠加伊利、蒙牛的双强压制,以及盒马、七鲜等渠道自有品牌的持续分食,君乐宝想要实现500亿元营收目标,依然道阻且长。

03

「多元化并购,被规模焦虑反噬」

为实现快速规模扩张,君乐宝走上了激进的并购之路,但这也直接推高了其负债水平。

自2021年起,为构建全产业链与全国化布局,君乐宝相继收购银桥乳业、来思尔乳业,并密集切入奶酪、益生菌、现制酸奶等赛道,其中,对奶酪品牌思克奇的切入,被视作摆脱奶粉依赖、寻找新利润增长点的关键一步,此后在2023年又完成5起对外投资,君乐宝试图通过“买买买”拼凑出500亿元的营收版图。

然而,并购并未带来理想的结果。被寄予厚望的“其他乳制品”业务(含奶酪、小众奶等)营收占比始终不足5%,反而因高价收购埋下了巨大的商誉风险。2024年,因被收购公司业绩不及预期,君乐宝一次性计提了高达2.29亿元的商誉减值损失。

更关键的风险在于,这种扩张高度依赖债务驱动。截至2025年9月,君乐宝资产负债率已高达77.1%,显著高于伊利(约60.55%)和蒙牛(约51.88%)。其总负债达175.7亿元,其中长期借款约65亿元主要用于产能扩张;而账面现金仅13.66亿元,短期借款及一年内到期债务却合计超过35亿元。

*图源君乐宝招股书

当伊利、蒙牛凭借品牌与渠道实现内生性增长时,君乐宝的增长仍深度依赖外部资本。这种“借钱并购、烧钱占市场”的模式,使得收购业务多与主业协同有限,更像是在主业见顶后的“广撒网”式规模叠加,折射出战略层面的焦虑,而非清晰的第二增长曲线布局。

这也将其此次IPO推向一个核心拷问:上市究竟是为长远发展蓄力,还是为高负债下的现金流解困?募资用途仍主要指向产能扩张——例如扩建江门工厂。然而,2025年前三季度,其液态奶与奶粉业务的产能利用率已分别仅为58.3%和51.8%。在行业整体产能过剩的背景下,继续扩张的合理性与效率难免受到质疑。

此外,上市前三年公司曾进行大额分红,随后又以高负债状态向市场募资“补血”,这种操作进一步令市场关注其IPO的真实意图:究竟是为战略成长融资,还是为缓解由激进扩张与分红共同导致的现金流压力?

从A股漫长排队到转战港股,君乐宝的上市长跑已不仅是一个流程问题,更像一场迟到的“成人礼”。在资本市场的审视下,其成长逻辑与真实成色都将迎来真正考验。自2022年5月阳光乳业登陆A股后,境内已三年未见新乳企上市。下一个,会是2025年上市落空的君乐宝吗?

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/153525.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫