作者丨方诗意

编辑丨六子

2026年开年,AI应用概念火爆A股。不少传统软件企业因为AI转型话题沾光大涨,其中就包括曾经“ERP双雄”之一的用友网络。

过去这段时间,用友不可谓不努力:赶在2025年底第二次更新赴港上市招股书,还公布了2025年业绩预告——预计全年营收在91.7亿到92.7亿元之间,与2024年基本持平,总算是从下滑回归了正增长,且亏损则收窄至13亿到13.9亿元之间。

月末这两天,用友还新发布了以“本体(Ontology)”驱动的智能体,推出AI自主决策概念。

不过,对现在的用友来说,市场炒什么不重要,自己的AI转型——也可以说是第二次转型,能不能被认可才重要。用友一直在追赶从云ERP到AI原生企业软件的技术浪潮,云转型成功后又迎来AI转型。而业绩显示,直到今天,它仍在用亏损为此买单。

如今,用友的转型长跑已接近十年,为什么用时远超一般的企业转型?AI最后又真能改变用友的命运吗?

01

「转型阵痛为何变长?」

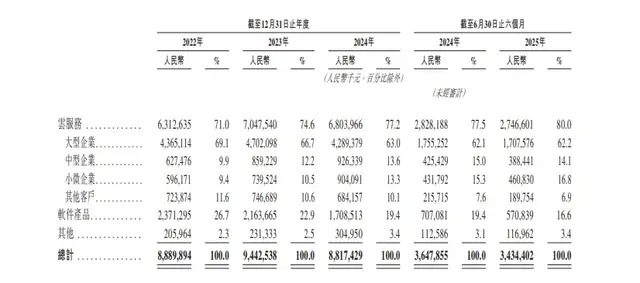

过去十年,用友的营收从2016年的51亿元,到2025年的90多亿元,规模总体是稳步放大的,云服务收入占比一路抬升,2025年前三季度已达77%。就“云占比”这一维度而言,它确实兑现了转型承诺。

*图源用友

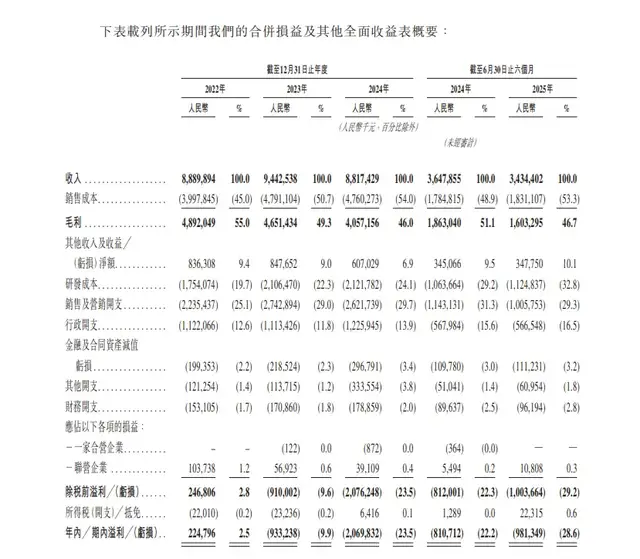

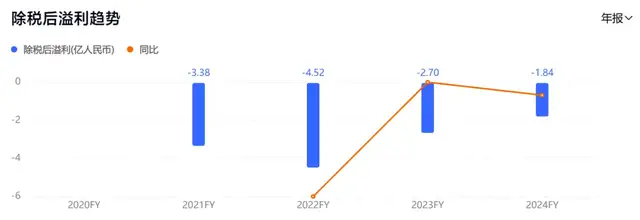

不过,过去三年,其营收原地踏步不说,利润却让市场一声叹息。2022年,用友还有2.25亿元净利润;2023年首次由盈转亏,亏损9.33亿元;2024年亏损扩大到20.7亿元;到2025年,亏损收窄到13亿元左右,但绝对值依然偏高。

对比行业数据来看,用友三年以来的累计亏损约40亿元,同期金蝶亏损为14亿元左右。

*图源用友招股书

问题出在哪里?一个细节解释了一切:用友整体毛利率自2022年的55%下滑到2024年的46%,云服务业务毛利率则从54.8%跌到45%,不仅持续走低,还一度比软件产品得毛利率低出11个百分点。

按照经典SaaS叙事,云业务本应是高毛利、可规模化复用的“优等生”,在用友这里却成了拖累整体毛利的“后腿”。背后原因绕不开用友的客户结构。

和金蝶不同,用友长期盘踞的大本营,是国央企和各类大型集团。对于这类客户来说,“上云”通常意味着极高的安全要求、跨区域多层级的组织架构,以及十几年历史沉淀下来的多套旧系统。

顶级客户的业务复杂度推高了实施和交付的难度、延长了交付周期,也迫使服务商提供更多私有云、混合云部署方案。

*图源用友招股书

换句话说,“云服务合同”里包含着大量定制开发、现场实施和长期运维,这部分本质仍是劳动力密集型服务。根据各自的披露,金蝶2024年末的员工数量约为1.2万人,但用友去年前三季度在减少近6000名员工后,依然保持1.9万人的高位,这在一定程度上体现了它对交付的依赖。

实际上,用友这两年频繁切换组织模式,试图平衡大客户深耕与全国覆盖效率;高层岗位也数次变动——总裁一年半内三换,最终又由创始人王文京亲自回归。这都能说明,它在业务上完成了转型,但公司内部不一定已经适应了变化。尤其是当下AI转型需求又兵临城下,可谓刚平息一场战争,又要马上厉兵秣马。

*图源天眼查

招股书显示,截至2025年6月末,用友账上的现金及现金等价物只有27.34亿元,较上年末减少一半,而短期借款及一年内到期的非流动负债共计51.73亿元。在业务模型达到圆满之前,阵痛期异常漫长。

02

「AI是解药吗?」

对互联网和软件行业而言,AI就是救星。它代表的自动化、智能化理念和极高的工作效率,是削减总成本、提升用户付费意愿的关键。

这就是用友又一次转型的核心线索:2020年推出YonBIP;2023年发布企业应用大模型YonGPT;2025年推出“用友BIP企业AI”套件;2026年初进一步迭代出“本体智能体(Ontology-Driven Agent)”,发布强调“AI×数据×流程”一体化的用友BIP 5。

*图源用友

1月27日,用友再次发布BIP企业AI新品,强化所谓“本体智能体”对企业决策的促进作用。用友提到,构建企业级动态本体(Ontology),是将“语义化、结构化知识体系”转化为可执行、可迭代的决策引擎,让AI读数据、懂业务、做决策。

这些概念看似抽象,但大致可以理解为,YonGPT是典型的企业级大模型底座;

用友BIP企业AI是一组围绕具体场景的智能体和智能应用;本体智能体则着眼于把分散的业务系统用统一的语义层串起来,基于用户需求做出选择,也就是决策。

*图源用友

用友这套设计的指向,显然是希望摆脱聊天机器人这种初级的应用形式,朝AI原生企业软件的范式靠拢——只有这样,才能深度介入客户工作流程,绑定用户的使用习惯,做到用了离不开。

2025年前三季度,用友核心产品BIP收入达到21.5亿元,同比增长15.8%,第三季度单季增速更是超过三成;而AI相关合同签约金额在前三季度合计超过7.3亿元。这说明,传统大中型客户也有相应的付费意愿。

但理想的丰满背后,一边是思迈特、金蝶等厂家都在推出类似的AI驱动决策的产品,一边是高昂的投入:2022以来,用友的总研发成本合计接近90亿元,研发费用率从19.7%一路抬升到32.8%。无形资产摊销费用高达12.4亿元,同比增加约2.4亿元,持续侵蚀利润。

这些费用,正是过去几年在新一代平台和AI基础设施上的高强度研发投入。目前转化的收入,还无法对它们实现完美覆盖。尽管比纯粹的低效亏损要健康,但距离AI驱动公司成长,还有不短的距离。

而要判断AI是不是解药,关键要看它是否击中了用友最核心的病灶——大客户项目交付成本高、可复用性弱、规模效应难以体现。

一方面,算力与工程化本身就是成本密集的投入,尤其在许多国央企客户无法接受纯公有云方案时,用友往往仍然需要提供专属云甚至本地部署,统一模型+多租户的规模优势很难完全释放;

*图源用友

另一方面,企业端的采购逻辑也在调整,虽然对AI的需求十分明确,但本质上仍依赖于降本增效的实际效果,而非AI的炫技。用友的AI新品能不断提高用户满意度吗?用户,尤其是大型客户真的愿意让AI深度介入甚至执行决策吗?这需要长时间的验证。

若AI最终对交付结构的改变有限,那它就只能在营收端多贡献增长,却难以从根本上扭转利润和现金流压力。现在的用友,还站在一条不知道终点的路上。

03

「从老对手的表现倒推用友的终局」

在看用友的未来时,很难绕开它在ERP时代的老对手——金蝶。两家公司在过去几年里不约而同地走上了“云+AI”转型之路,也都经历了连续亏损,因而天然具备可比性。

金蝶自2020年起已经连续五年亏损,累计亏损超过14亿元,但轨迹与用友略有不同:

*图源百度股市通

它的亏损规模总体呈收窄趋势,2025年上半年亏损约0.98亿元,同比下降超过五成,管理层在中期业绩说明会上直言“对2025年实现年度扭亏充满信心”。云服务收入在其总营收中的占比已达到84%,且以公有云订阅为主,中小企业是基本盘。

这种结构,让它在提价、打包AI功能、提升订阅ARPU时腾挪空间更大。

在AI层面,金蝶也给出了清晰的量化目标:依托苍穹AI Agent平台2.0,推出财报智能体、问数智能体、差旅智能体、招聘智能体等一系列“AI原生”应用。2025年上半年,AI相关合同签约金额已超过1.5亿元;管理层希望到2030年,AI收入占整体收入的比重大约能提升到30%。

*图源金蝶

对资本市场来说,以标准化SaaS订阅为底,再叠加AI能力提高人效和客单价,从亏损到盈利的拐点自然更容易被计入市场预期。因此从金蝶的经验反推,AI转型有两点值得关注:

第一,AI要真正改变传统软件的生存状况,前提是与订阅化,甚至更先进的付费模式、产品模式深度绑定,而不是与一次性的项目做简单叠加。只有AI能力足够标准化、足够产品化,才能稳定贡献经常性收入。

目前,用友AI相关合同额的上升,是个积极信号,但后续更重要的是这些AI功能能否沉淀为可标准化应用的产品,而非继续走重投入的定制化路线。而这一点需要参考用户的需求,也需要用友在推出AI新品之外加强服务,帮助用户更快接受AI与工作的结合。

第二,在AI大模型迅速下沉到各行各业的背景下,AI转型的窗口期或许并不宽裕。微软CEO纳德拉曾提出“AI Agent将替代所有SaaS”,一旦AI产品的体验大幅超过原本的传统软件产品,且成本更低,用户需求就会永久改变。

到时候,软件企业的产品就需要在体验、性价比等维度上保持领先,不能被后出现的一些AI原生产品,以及同行业其他类似的“AI化产品”超越,否则便有可能面临客户的流失。

长期来看,组织收缩、成本压缩来换取业绩改善,只能短期“止血”,长期“造血”依赖AI转型的扎实推进。用友2025年的业绩预告只是止跌的起点,2026年之后能否真正穿过亏损拐点,才会是AI转型赌局的关键答案。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/152977.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫