《港湾商业观察》施子夫 王璐

A拆H的上市热,即便到了岁末年初还是持续高涨。近期,悦康药业集团股份有限公司(以下简称,悦康药业;688658.SH)向港交所主板递交上市申请,独家保荐人为中信证券。

针对双上市平台的意义,悦康药业曾指出,为提高公司综合竞争力,提升公司国际品牌形象,同时更好地利用国际资本市场,多元化融资渠道。公司曾于2020年12月24日在科创板挂牌上市。

业绩持续承压,前三季度创多年“最差”

据招股书及天眼查显示,悦康药业成立于2001年8月,公司的管线包括创新候选产品,涵盖发现、临床前和临床阶段,涉及四种核心模式-寡核苷酸、mRNA疫苗、多肽和中药创新药。管线以解决重大疾病领域的显着未满足需求,并支持多个项目并行推进,选择的资产定位于中国及在适当情况下在海外进行开发。

公司建立了一套综合的跨模态研发技术平台,涵盖了临床前研究、临床开发、监管注册和商业化。核心平台包括寡核苷酸、mRNA疫苗和多肽的模态平台,支持纳米材料递送系统平台和人工智能药物研发创新平台,并辅以化学和中医药开发平台。这些平台旨在贯穿开发生命周期协同工作,从靶点发现和分子设计到工艺开发、分析表徵以及为监管提交和跨境临床供应准备文件。

悦康药业已建立自己的药物研究所和内部临床合约研究组织(CRO),并组建了一支截至2025年7月31日由384名专业人士组成的国际高水平研发团队,包括56名拥有博士学位的专业人士。十位国际知名院士和专家合作,并与中国超过20所顶尖学术机构和500多个临床地点保持紧密合作关系,包括北京大学、中国医学科学院和首都医科大学,以及北京协和医院、宣武医院、天坛医院、阜外医院、中国日本友好医院、北京大学第一医院和北京大学第三医院。这些资源支持一个集成的端到端研发平台,涵盖临床前研究、临床开发、监管提交和商业化。

据悉,公司将大部分产品销售给第三方经销商,彼等为直接客户,负责将向医院、其他医疗机构及药店等终端客户经销。截至2025年7月31日,委任2439家经销商,经销网络遍布中国31个省份、直辖市和自治区。

然而,具体到财务数据层面,悦康药业近些年承压显著。

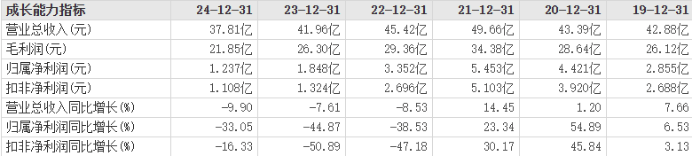

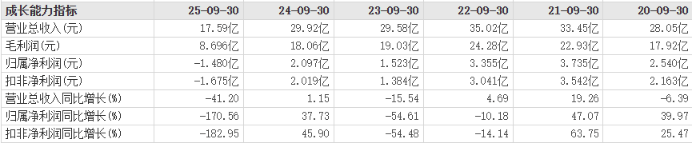

2022年-2024年及2025年前三季度(报告期内),公司实现营收分别为45.42亿元、41.96亿元、37.81亿元和17.59亿元,同比增长分别为-8.53%、-7.61%、-9.90%和-41.20%;归母净利润分别为3.352亿元、1.848亿元、1.237亿元和-1.480亿元,同比增长分别为-38.53%、-44.87%、-33.05%和-170.56%。

更长时间来看,悦康药业业绩自2021年巅峰之后就持续“溃败”,其2025年前三季报也创下多年来同期“最差”。

2020年前三季度-2024年前三季度,公司营收同比增长分别为-6.39%、19.26%、4.69%、-15.54%、1.15%,归母净利润同比增长分别为39.97%、47.07%、-10.18%、-54.61%、37.73%。

与此同时,公司毛利率也不断走低,报告期内分别为64.65%、62.67%、57.80%和49.44%。

研发投入增加,被下调盈利预测

开源证券在2025年11月28日的研报指出,悦康药业前三季度业绩承压主要是在2024年末对“银杏叶提取物注射液”价格进行调整;同时持续推动新药研发,费用化研发投入同比增长,因此也对公司的净利润产生了一定影响。

2025年上半年,公司营收同比下滑40.14%,归母净利润同比下滑183.36%。半年报对此表示:前述业绩充分反映出当前医药行业相关企业所面临的深刻变化和严峻挑战,为应对行业不利局面,公司坚持发展战略,不断优化和调整经营策略,提升运营效率,以适应行业发展的新趋势。

的确,在成本支出方面,悦康药业的三大费用都显得不低。

报告期内,公司销售费用分别为19.78亿元、17.67亿元、13.02亿元和5.038亿元,销售费用率分别为43.56%、42.11%、34.43%和28.64%;研发费用分别为3.444亿元、3.519亿元、3.743亿元和3.166亿元,研发费用率分别为7.58%、8.39%、9.90%和18.00%;管理费用分别为2.453亿元、2.303亿元、2.399亿元和1.877亿元,管理费用率分别为5.40%、5.49%、6.34%和10.67%。

开源证券给出的投资建议是,考虑到公司研发持续加大,下调原盈利预测,预计2025-2027年归母净利润分别为-1.83/-0.53/0.69亿元(原预计为0.51/2.06/5.61亿元),EPS为-0.41/-0.12/0.15元,当前股价对应PE为-60.6/-208.5/161.2倍,看好公司创新布局及小核酸技术平台的长期成长潜力,维持“买入”评级。

开源证券指出,中药创新药方面,公司重点中药创新药(1类新药)注射用羟基红花黄色素A、通络健脑片、紫花温肺止嗽颗粒均处于NDA最后的审评阶段,上市进程稳步推进。小核酸创新药方面,YKYY015注射液(PCSK9靶向)分别于2024年7月和2024年10月在美国、中国获批开展临床试验,国内Ⅰ期临床试验正在进行中;YKYY029注射液(AGT靶向),2025年7月分别在中美获批开展临床试验,国内Ⅰ期临床试验正在进行中;用于治疗慢性乙型肝炎病毒感染的YKYY013注射液分别于2025年9月和11月获得美国、中国获批临床;此外还有抗动脉粥样硬化等多条管线处于临床前阶段。其他创新药方面,RSVmRNA疫苗YKYY025注射液和VZVmRNA疫苗YKYY026注射液已获美国临床试验批准;公司治疗原发性肝癌的国内首款反义核酸药物-注射用CT102的IIa期临床试验已完成。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/152841.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫