文/苏诚

对比去年融资官宣的密集态势,今年低空经济行业的融资节奏已趋于审慎,市场呈现“整体高热、头部集中、逻辑生变”的鲜明特征。

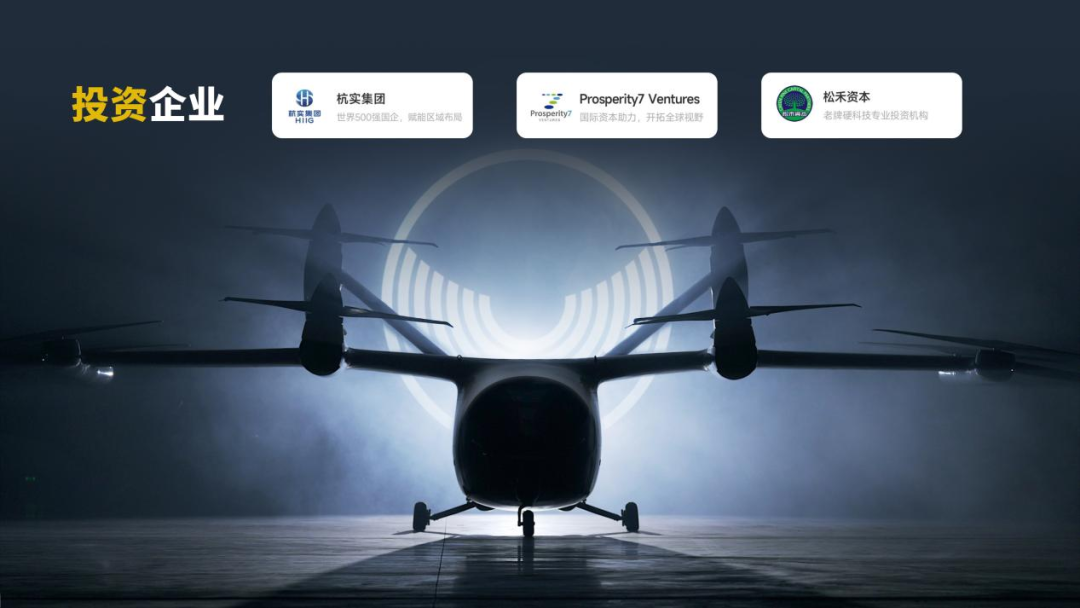

近日,沃飞长空宣布获得最新一轮数亿元C轮融资。领投方不是追求高风险的早期风投,而是杭州实业投资集团、Prosperity7 Ventures(P7)和松禾资本这类兼具产业资源与全球视野的战略资本时,一个清晰的信号被释放出来——

低空经济的投资逻辑已发生根本性转变:资本市场正在抛弃对遥远技术愿景的幻想,转而用真金白银,为那些已清晰勾勒出商业闭环、并能展示可验证路径的公司投票。

1、投资逻辑:从“仰望星空”到“俯身算账”

“低空领域投资的不是一架飞行器,而是一座城市、一个地区的未来出行生态。”业内人士如是说,这句话精准概括了当下资本审视低空经济的视角变化。投资不再只是为技术梦想买单,而是为一份可确定的商业化蓝图买单。

在沃飞长空身上,这份确定性由四个关键维度共同构建:

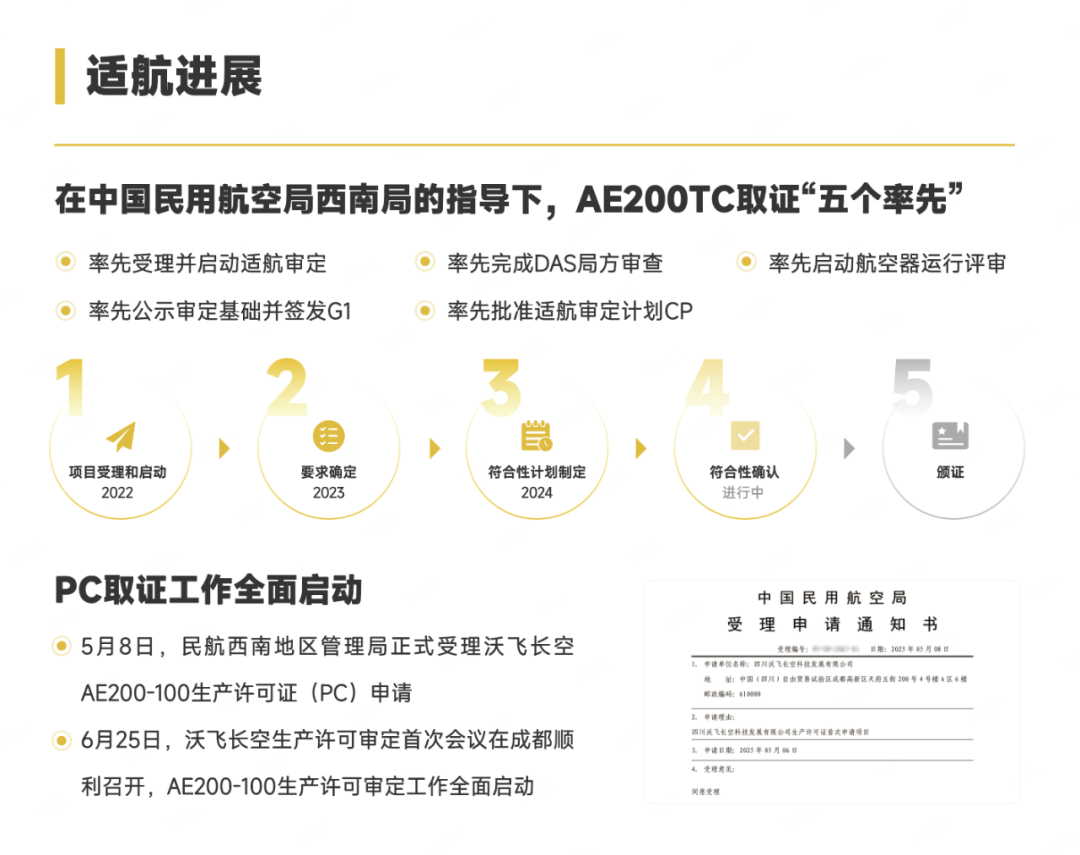

第一,可预期的监管通过。AE200已进入中国民航局型号合格证(TC)取证的第四阶段——载人符合性飞行验证阶段。这意味着其最大的监管不确定性(能否获批载人)已临近释放,时间表变得相对可预测。此外,其已获批CCAR-135部运行资质,证明其运营合规基础已经建立。

第二,可计算的未来收入。资本最关心的未来现金流,正被不断增多的采购协议所锚定。从7月与深度空域签订确认性采购协议,再到刚刚结束的亚洲通用航空展上与华龙航空、深城交、空联捷行等企业的确认订单,即使按保守价格和交付节奏测算,也能为财务模型提供坚实的收入基底假设。

第三,可视化的产能与成本预估。位于成都的全球总部基地一期已封顶,预计2026年投产,这是资本开支高峰期已过、即将进入产出阶段的明确信号。更关键的是,通过与卧龙电驱成立合资公司、与富维集团合作智能座舱,沃飞长空已将核心供应链的关键环节内化或深度绑定。这预示其规模降本的路径远比同行清晰,直接影响未来毛利率。

第四,可复制的运营与盈利模式。单纯卖飞机是传统制造业逻辑,而川渝低空文旅走廊的试飞验证了更高级的商业故事。它跑通的不仅是飞行,更是空域协调、航线审批、地面接驳、市场运营的全流程。这套已验证的模式可快速复制到其他旅游区,降低了每个新场景的探索风险和成本。

2、资本结构:三方如何构建金三角组合

本次C轮融资的出资方结构本身,就是一份典型的风险对冲与价值赋能组合。三方资本并非简单的财务投资叠加,而是各司其职,构建了一个覆盖短、中、长期发展需求的金三角组合。

其中,杭实集团代表着最现实的本土确定性。作为世界500强国企,其背后是杭州市乃至长三角地区的产业和场景资源。它的入局,相当于为沃飞长空在中国最成熟、消费力最强的市场之一,提前铺好了商业化的红地毯。

P7基金则打开了全球化的想象空间。作为沙特阿美旗下的投资基金,Prosperity7带来的不仅是资金,更是直通中东市场及全球资本网络的快车道。它将沃飞长空的估值坐标系,从国内同业对比,拉升到与Archer、Joby等全球头部eVTOL公司对齐的维度,这是对其长期成长性的重要背书。

松禾资本的着力点在于制造的根基。这家老牌硬科技投资机构,深谙从实验室到工厂的全价值逻辑。其在大湾区的深厚产业资源,能有效助力沃飞长空解决量产中的良率、成本和供应链韧性等核心制造业难题,这直接关乎公司未来能否实现盈利。

3、对比镜鉴——低空经济投资进入“算账时代”

沃飞长空C轮融资的成功,如同一面镜子,照出了低空经济赛道企业的分化。回看前两年,诸多创业者展示着炫酷的飞行器动画与重塑城市交通的宏大叙事,便能吸引投资。如今,这套“PPT融资”法则已然失效。

资本市场要求的不再是炫酷的概念,而是扎实的订单、清晰的取证时间表、可控的制造成本和已验证的商业模式。这种分化和逻辑转换,在同行业其他公司的境遇中体现得尤为明显。

据《21世纪经济报道》消息,2025年上半年的业绩预告也显示低空经济企业普遍喜忧参半,在24家Wind低空经济指数成分股中,恰好有一半(12家)出现亏损,这背后反映出行业一些共同的挑战:行业处于从“0到1”的早期阶段,技术验证、适航取证、基础设施建设和运营模式探索都需要巨额投入和漫长周期;eVTOL等产品本质是航空器,对安全性、可靠性的要求极高,任何技术挫折或安全隐患都可能使企业陷入困境;大量企业依然涌入,赛道已经十分拥挤。

可以预计,资本将进一步向头部聚集,马太效应加剧。订单兑现能力将受严苛审视,能否按时交付并实现运营,是企业下一阶段融资的关键;与之联动,产业链投资机会凸显,随着主机厂量产,上游的航空级电池、电机、飞控系统、复合材料等领域,以及下游的运营服务、基础设施(起降场、空管系统)将涌现大量机会。

4、未来棋局——投资者还需关注什么?

获得融资是新一轮竞赛的开始,而非终点。对于沃飞长空及其同行而言,资本的加持既是加速器,也是加压阀。

巨资注入后,其向资本市场承诺的每一份确定性,都将被置于更严苛的聚光灯下持续审视:TC取证的最终时间表能否如期兑现?数千架订单,尤其是首批交付,能否按时、保质地完成?2026年投产的全球总部基地,其产能爬坡速度和单位成本能否达到预期?“川渝模式” 在复制到其他区域时,能否保持同样的效率与能力?

这些问题的答案,将会成为资本市场为整个低空经济赛道资产进行动态定价的核心依据。这场从“资本宠儿”到“商业赢家”的二次进化,其难度和挑战,或许并不亚于当初造出第一架能飞的验证机。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/148755.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫