海外、AI双爆,上市可期?

文|郭梦仪

11月18日,爱奇艺第三季度财报的发布,如同打开了一扇观察长视频行业调整期的窗口。

小幅上涨的总收入、由盈转亏的背后,是行业共性的增长承压,折射出内容成本高企与广告市场复苏乏力的双重挤压。

但硬币的另一面,是3%的会员服务收入环比增长、40%的海外业务会员收入同比激增,两组核心数据勾勒出了爱奇艺业务结构的韧性轮廓。

尤其值得关注的是,爱奇艺的海外布局打开了新空间,海外业务与AI技术共同撑起的"第二增长曲线",能否继续破局,成为这份财报最值得深究的悬念。

但从行业层面上,爱奇艺的转型之路,不仅关乎一家企业,更折射出整个长视频赛道能否在AI、出海中找到新出路。

01 短期承压的业绩

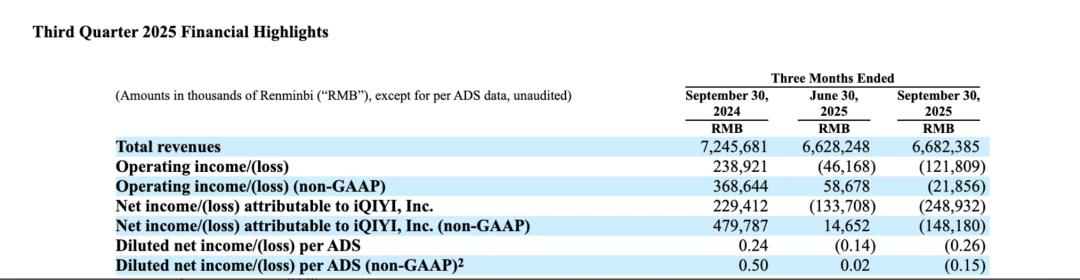

整体来看,该季度爱奇艺实现营业收入66.8亿元,同比下降约8%,环比增长1%;按美国非通用会计准则,归属于爱奇艺的净亏损为1.482亿元,而上年同期净利润为4.798亿元。

分业务来看,广告与内容发行板块承压较明显,但会员服务环比增长了3%,形成了有效的业绩对冲。

爱奇艺成绩好坏,和剧集爆款与否有强关联。

商业数据派梳理了一下三季度爱奇艺的剧集发现,仍然有小爆款,暑期档《朝雪录》《生万物》两部剧集站内热度值分别突破10365、11018。

其中《生万物》不仅成为央视八套年度冠军剧集,单日云合热播榜市占率第一,还入选国家乡村振兴重点推荐剧目,实现“网台双爆”。

不过,这的确不及2023年的《狂飙》。

从时间线对应来看,2023年初《狂飙》作为现象级爆款,其长尾效应持续带动2023年会员拉新、广告招商及内容分发收入增长。

但进入2024年后,爱奇艺缺乏同量级的全民性爆款,全年头部剧集多为“圈层热度”作品,未形成破圈传播。

综上,爱奇艺业绩连续下滑是“内容周期性波动+行业结构性压力”的综合结果:2024年爆款断档确实加剧了短期业绩压力,但2025年三季度“类爆款”回归后仍未止跌,说明短视频分流、广告结构调整、内容成本高企等行业共性问题才是核心主因。

不过,三季度公司会员收入环比回暖也证明,持续产出《朝雪录》这类兼具热度与口碑的爆款,仍是缓解业绩压力、推动业务复苏的关键抓手。

爱奇艺高级副总裁段有桥表示,今年9月底以来,公司会员业务发展不错,主要原因来自三方面:第一是公司持续推出优质内容;第二是提升了会员权益和服务;第三是优化了市场和销售策略,比如拓展联名卡,为教师和学生提供相关优惠等。段有桥表示,公司有信心在优质内容和权益服务的支持下,未来实现整个会员业务的健康增长。

近期上线的《唐朝诡事录之长安》,进一步印证了爱奇艺内容战略的有效性。

作为《唐朝诡事录》IP系列的第三部作品,该剧播出后热度迅速破万,成为该系列中第二部热度破万的作品,更让这一IP成为爱奇艺首个实现双剧热度破万的系列IP。

更为重要的是,广电总局下发新的政策对电视剧诸多限制松绑,同时精品短剧也可以“上电视”。

这一政策调整为爱奇艺带来新机遇——借助AI技术赋能,平台可加速短剧等内容的生产效率;而随着长视频用户付费习惯的不断深化,平台盈利能力有望逐步改善。

比如,“速看”通过AI智能体,自动将长视频剪辑成竖版短视频合集,为用户在手机端带来微剧式观看体验,该功能目前已覆盖核心内容品类。

就像爱奇艺CEO龚宇所说,AI给爱奇艺带来的机会,堪比20年前互联网技术之于在线视频。

互联网改变了传播、分发和工作流程,而AI则是在为未来进行一种最根本的生产要素的原始积累——创作者力。

龚宇在电话会中明确指出,未来公司将聚焦AIGC三大核心方向,标志着其AI战略已从技术探索迈向系统化落地与开放赋能的新阶段。

这三大核心方向并非孤立的技术尝试,而是一套从工具开放、人才孵化到内容形态创新的组合拳,旨在构建一个以爱奇艺为核心的“AI+内容”新生态,从而在即将到来的行业巨变中抢占制高点。

三季度,爱奇艺做了两件事,探索AI如何介入行业生产链条。一是发起AI短片创作大赛,二是携手奥斯卡得主鲍德熹设立“鲍德熹·爱奇艺AI剧场”。

不过,AI “buff”叠加后会有什么爆发式的增长,目前还不得而知,毕竟还在投入期。

数据显示,三季度爱奇艺虽实现经营性现金流净额8.6亿元,连续12个季度为正,但净利润仍处于亏损状态,主要原因就是海外业务扩张与AI技术研发带来的短期投入增加。

不过,得益于AI技术与UE5引擎的深度整合,截止目前爱奇艺的虚拟制作项目同比增长125%,增效明显。

除了会员环比上升,爱奇艺三季度业绩仍不乏有亮点:海外业务强劲增长、国际版日均会员数创新高。

02 海外狂飙与AI改造,爱奇艺能破局吗?

如果说会员业务是爱奇艺的“基本盘”,那么海外业务则被市场寄予“第二增长曲线”的厚望。

爱奇艺国际版会员收入同比增长超40%。其中,泰国是最成功的市场,泰语版《朝雪录》登顶13国热度榜,爱奇艺未来也计划增加原创泰剧、马来剧和印尼剧的制作。

三季度,在巴西、墨西哥、印尼等新兴市场,会员收入涨幅均突破100%,标志着海外业务作为公司“第二增长曲线”已全面进入收获期,增长动能持续释放。

微短剧也成为老外们的精神食粮,爱奇艺在为洋人输送中国快餐上,也做了不少努力。

三季度在海外,微剧带来的会员收入环比增长140%。截止9月底,爱奇艺国际版的微剧在会员收入、播放时长等多个核心指标上,已成为平台第二大内容类型。

值得关注的是,在东南亚等核心战场,爱奇艺凭借《黑帮少爷爱上我》《灵魂重生》等爆款内容深度融入本地市场,推动中国流媒体份额显著提升。据Dataxis统计,中国平台在泰国的市场份额已达约40%,超越美国流媒体厂商。

财报电话会议上,爱奇艺电影及海外业务群总裁杨向华表示,在海外市场,华语内容仍是爱奇艺海外内容基本盘,它带动了一定的用户和会员数增长。

结合财报数据与业务布局不难看出,爱奇艺已完成从单一内容输出到全球化IP生态的战略跃迁。

在海外扩张进程中,爱奇艺已构建起极具差异化竞争力的“三轮驱动”体系,这正是其相较于其他出海流媒体平台的核心壁垒。

第一驱动力是华语内容的本地化运营,以古装探案剧《朝雪录》为例,该剧不仅在泰国、马来西亚、韩国等13个市场登顶热播榜,其泰语配音版的播放时长和收入峰值更刷新平台纪录。

正如杨向华所强调的,华语内容是海外用户选择爱奇艺的“首要吸引力”,而配音、字幕等精细化的本地化运营手段,则有效打破了文化传播壁垒,显著提升了内容的受众接受度。

第二驱动力是本土内容的全球化传播,自制泰剧《灵魂重生》创下平台泰剧会员收入纪录,更实现了全球市场收入超越泰国本土市场的突破,验证了爱奇艺在本土内容的全球化传播可行性。

从行业逻辑来看,海外业务的高速增长确实为爱奇艺的估值重构提供了支撑。

长期以来,国内长视频行业深陷“内容成本高、盈利空间窄”的发展困境,三季度爱奇艺内容发行收入仅6.4亿元,同比下降4.5%,进一步凸显了国内市场的增长瓶颈。

而海外市场则呈现“增量空间大、付费意愿强”的特征。

据Dataxis预测,2025年东南亚在线视频付费用户规模将突破1.2亿,年复合增长率达23%。爱奇艺在泰国、印尼等市场的先发优势,使其有望持续抢占增量份额,这也是资本市场关注其海外业务的核心原因。

与此同时,海外的竞争环境也是极具挑战,Netflix、Disney+等国际巨头在东南亚市场加速布局,与爱奇艺形成直接竞争;国内监管政策对内容合规的要求持续提升,也为内容生产带来一定不确定性。

在证券分析师沈萌看来,港股市场对流媒体公司的估值更看重盈利稳定性,爱奇艺未来若要想在香港上市,需证明海外业务的高增长能够持续转化为盈利贡献,而非单纯依赖国内会员业务的补贴。

正如某券商传媒行业分析师所言:"海外与AI业务打开了增长想象,但要实现上市,爱奇艺需要向市场证明这两条曲线的盈利确定性,而非仅仅是增长速度。"

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/147776.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫