作者丨方诗意

编辑丨六子

2025年的夏天,对于狂奔了近十年的中国锂电产业而言,是一个转折的季节。

7月,业内有公司突发停产。8月11日,宁德时代一则关于其宜春锂矿暂停开采的公告,像巨石掉进湖里,在投资市场砸出巨大波动。这段时间内还接连出现行业协会倡议、骨干企业闭门会议等一系列动作,一幅锂电“反内卷”的全景图开始显形。

*图源混沌天成研究

这场自上而下、覆盖全产业链的调整,其影响范围已远超锂资源本身,波及储能、新能源汽车等多个领域。当行业终于集体无法忍受之前粗放的发展方式时,一个核心问题浮出水面:这场风暴到底从何而来?对身处其中的巨头与众多参与者而言,这究竟意味着挑战的加剧,还是新机遇的开端?

01

「反内卷的风,还是吹到了锂电」

2025年下半年伊始,锂电行业便接连发生多起与“反内卷”相关的标志性事件。

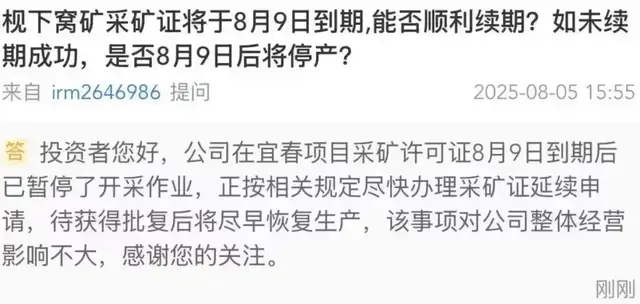

导火索源于上游资源端。8月11日,宁德时代确认其位于江西宜春——这座被誉为“亚洲锂都”的城市的枧下窝锂矿项目,因采矿许可证到期而暂停作业。

尽管公司表示影响有限,但该矿山占据国内碳酸锂月度供应约十分之一的比重,其停产的消息迅速引发市场高度关注。

*图源投资者交流平台

更深层次的原因随之浮出水面。此次停产并非简单的证件续期问题,而是触及了当地部分锂矿企业在合规性上存在的历史遗留问题——用“陶瓷土”矿种名义开采锂资源。

在此之前,青海的藏格矿业已因类似违规开采行为被监管部门责令停产。

中信证券认为,这一系列动作,清晰地表明了监管层对锂这一战略性矿产资源开发秩序进行规范的决心,也呼应了自2024年以来,中央层面多次提出的强化行业自律、防止“内卷式”恶性竞争的政策导向。往后,锂资源开发将进入严格管理时代。

上游的震动,给了行业一个从内卷中发声的机会。停产公告发布的次日,中国有色金属工业协会锂业分会便发布倡议书,呼吁全行业加强自律,抵制无序竞争,合理布局新建产能。

几乎同时,在锂电池隔膜这一关键材料领域,包括恩捷股份、星源材质在内的8家干法隔膜骨干企业在深圳召开闭门会议,达成了将产品价格稳定在成本线以上、调整生产节奏、暂缓新产能建设等多项共识。

*图源中国塑协电池薄膜专委会

从上游的赣锋锂业、天齐锂业,到中游的材料巨头,再到下游的电池龙头宁德时代,行业内的主要参与者均被卷入这场风暴。

市场的直接反应是,碳酸锂等原材料价格出现反弹,但业内普遍认为,价格波动只是表象,背后是整个产业发展逻辑正在发生深刻变化。未来市场的走向,将更多取决于“反内卷”行动的推进力度与实际效果。

02

「内卷从何而来?」

锂电行业的内卷,是十年盛宴后的一场集体消化不良。最直接的原因就是几年前的供需错配。

高工锂电数据显示,从2014年的29.868GWh到2024年的1170GWh,全国锂电池电芯总产量十年增加了接近40倍。在新能源汽车市场高速增长的驱动下,巨大的需求预期引得资本蜂拥而入,带动了上游锂矿资源和中游材料产能的急剧扩张。

然而,当全球锂资源供给在2023年后集中释放,而下游新能源汽车市场增速放缓并转入激烈的“价格战”阶段时,前期大规模扩张的产能难以被有效消化,供大于求的格局逐渐形成。

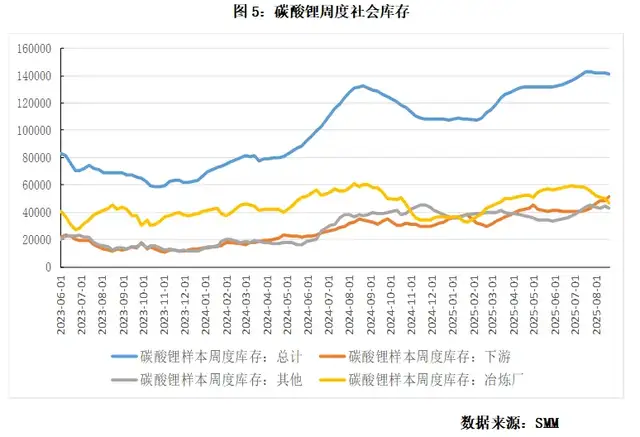

锂价从2022年末接近60万元/吨的高点,一路下行至2025年中的不足6万元/吨,产业链的利润空间被大幅压缩。证券市场周刊的数据显示,2025年上半年,中国碳酸锂产量同比增长32%,而表观消费量仅增长25%,供给过剩量达2.8万吨。

*图源正信期货研究院

我们所说的“内卷”,正是在这轮周期竞争的表现。而这个过程,对产业链各环节来说可谓酸甜苦辣百味丛生:

上游的锂矿企业们,比如赣锋锂业、天齐锂业等,几乎都坐过一轮业绩“过山车”。在锂价高点时曾获得丰厚利润;而随着价格持续下行,又面临亏损压力。

比如,上半年锂矿企业基本处于一半盈利、一半亏损的局面。赣锋锂业上半年亏损5.31亿元,不过较20-24年同期明显收窄;藏格矿业上半年大赚18亿元;天齐锂业则实现扭亏为盈,归母净利润为8441万元。

相比之下,中游电池材料企业,可能成为本轮调整中利润受损最明显的环节。它们如同“夹心层”,一方面要应对上游原材料价格的波动,另一方面则要承受下游电池厂和车企持续的降本压力,议价能力较弱。正极、负极、隔膜、电解液四大主材领域均受到冲击。

GGII报告指出,2024年中国锂电材料企业整体业绩承压,正极材料营收下滑超过40%,38家相关上市公司中,半数陷入亏损。而到了今年上半年,赛道情况依然不算乐观,也解释了为什么这条赛道会紧跟锂矿出现反内卷:

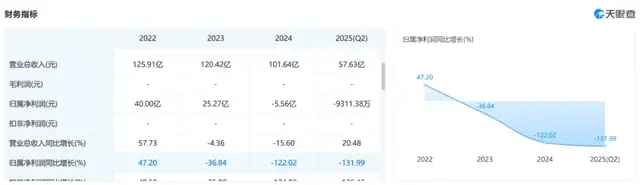

天眼查数据显示,云南首富李晓明掌管的锂电池“膜王”恩捷股份转盈为亏,净利润增速连续两年半为负,上半年直接从去年同期的盈利2.91亿元转为亏损9311.4万元,原因正是占总收入接近84%的锂电池隔膜毛利率跌了5个百分点,但成本增加了28.85%,销售费用更是大增85%。同赛道的星源材质上半年虽然还有1亿元的净利润,但也同比下滑了58%。

*图源天眼查

至于宁德时代、比亚迪这些巨头所处的下游电池厂商与应用领域,虽然头部企业话语权尚可,但整体的压力是不容忽视的。除了宁德时代凭借其规模、技术和供应链管理优势保持了相对稳定的盈利外,其他多数电池企业的盈利能力仍处于历史较低水平。

上半年,亿纬锂能、欣旺达和鹏辉能源均出现增收不增利,赛道仅有宁德时代和中创新航净利润增速在30%以上,且中创新航是因为基数太低,现盈利规模仅有7.53亿元。其中,国轩高科、欣旺达动辄两三百亿的营收,仅有两三亿元的净利润,已经能反映行业的压力所在。

*图源SNEC

这股压力也进一步传导至关联行业,例如储能领域。原材料价格下降对降低储能系统成本本是利好,但过度、无序的低价竞争,导致行业中出现了以低于成本价销售产品的现象。

“你不做别人都在做,难道退出市场吗?”这是很多锂业人的心声。

正是由于产业链上中下游普遍感受到了经营压力,整个行业才逐步形成需要调整和改变的共识。“反内卷”并非凭空而起,而是源于行业寻求摆脱困境、回归健康发展轨道的内在需求。

03

「谁将成为受益者?」

“反内卷”的本质,并非简单的“限产保价”。这轮行业调整的即时效应,有望在两个层面显现。

*图源中信建投

一方面,通过部分项目的停产、延后以及对新建产能更为审慎的规划,供给端的扩张冲动得到有效遏制,有利于缓解产能过剩的压力,推动供需关系逐步回归健康。

另一方面,行业自律带来的价格企稳与国家层面推动的缩短中小企业账期政策,能够加快产业链的资金周转速度,显著改善企业的现金流状况和整体经营质量。

然而,比短期效应更为深远的,是这场“反内卷”风暴对产业竞争格局的重塑。它正在创造一条清晰的分界线,将不同类型的参与者引向截然不同的发展路径。

对于天齐锂业、赣锋锂业这类上游资源巨头而言,虽然现在的业绩表现不尽相同,但监管层对非合规开采行为的整顿,最后将有利于合规、高效、绿色矿产开发。而它们作为龙头更容易成为受益者。

同样,对于恩捷股份等中游材料企业来说,行业层面的协同自律有助于稳定市场预期,将价格拉回成本线以上,从而修复一度被严重侵蚀的利润空间。

从更长远的维度看,本轮调整的政策导向并非简单地控制价格,而是通过设立更高的技术标准、安全规范和环保门槛,来引导产业从量的扩张转向质的提升。

例如,工信部发布的《锂电池行业规范条件》对电池的能量密度、循环寿命、产能利用率等都提出了更高要求。这恰恰更加有利于宁德时代这样,在技术研发、产能规模和全球化布局上均有深厚积累的企业。

*图源中信建投

比如,高工锂电指出,宁德时代2025年高压实密度磷酸铁锂的需求占了总采购量的70%以上,它能够帮企业把毛利率提升5%到10%,是技术门槛很低的中低压实磷酸铁锂材料比不上的优势。

随着行业准入门槛的抬高,那些依赖低成本策略、技术储备不足的中小企业将发现生存空间被进一步挤压,产业集中度提升的趋势也将因此加速。

往后看,这种对“质”的强调,影响还有可能溢出至相关的应用领域。

以储能行业为例,“反内卷”意味着市场竞争的焦点将从单纯的价格比拼,转向对产品长期可靠性、安全性和全生命周期成本的综合考量。亿纬锂能便是一个很好的例证,其凭借在高质量、大容量磷酸铁锂电池等方面的技术优势,成功开拓了要求严苛的海外储能市场,上半年储能电池出货量同比增长37.02%,超过了动力电池出货量。

所以,尽管锂电行业的“反内卷”不会一蹴而就,但从长远来看,这始终是对锂电产业过去十年快速发展过程中出现的过度竞争现象的一次必要纠偏。如果希望市场出现更多的宁德时代、比亚迪,就不得不经历落后产能淘汰的过程。反内卷后,将是锂电产业链新的明天。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/142348.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫