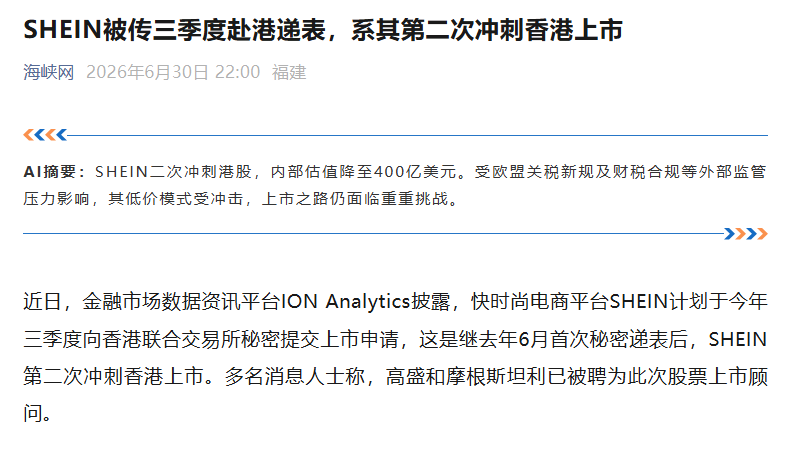

近期多家媒体报道,SHEIN已计划赴港再度递表,最新目标估值400亿美元。虽然这已经是其第四次冲击IPO了,但结果依然充满变数。那么问题来了,一旦后续成功上市,谁将会大赚一笔呢?是创始团队、投资人,还是供应链商家、一线员工,他们的收益情况又有什么不同呢?

创始团队与早期投资人,将暴赚

先说最赚钱的一头。

尽管,SHEIN从2022年峰值1000亿美元到如今目标400亿美元,虽然缩水了六成,但400亿美元仍然是一笔巨大的财富。无论是拥有股权与期权的创始团队与高管,还是早中期入场的投资人,毫无疑问会赚得盆满钵满。而在其估值千亿美元及进入之后进来的中后期投资人,大概率要面临亏损的境地。

事实上,创始团队与中早期投资人暴赚,以及后期投资人亏损都无可厚非,这本就是商业世界的运行规则。而令人意外的是,躺赚的还有新加坡政府。这是因为早在2021年,SHEIN把全球总部迁到新加坡,创始人许仰天拿到新加坡永居身份。新加坡主体ROADGET公司成为集团的利润中枢,贡献了80%以上的营收。2021至2024年,累计向新加坡纳税超33亿元。有人按中国25%税率测算,同期税差超过20亿。

新加坡既不生产产品,也不是SHEIN的主要消费市场,却通过关联交易截留了集团绝大部分利润。SHEIN在广东拿的是超级独角兽第一名的牌匾,税却主要交在了新加坡。

除了这些角色外,市场上SHEIN的利益相关方,还包括大量供应链工厂、制衣行业工人以及一线员工,那么这些人将会有什么收益呢?

供应链工厂,他们只能蹭点汤喝

报道显示,SHEIN能把一件T恤卖到几美元还能赚钱,靠的不是什么魔法,而是一套极致的供应链成本控制体系。

广州番禺有个地方,业内叫它希音村。这里聚集着数千家服装工厂,它们的生产线、工人配置、供应链安排,全都是围绕SHEIN的需求来设计的。据行业信息,其中不少工厂80%甚至90%的订单来自SHEIN。这些工厂的命运和SHEIN深度绑定了。SHEIN好,它们就好。SHEIN不好,它们就悬。

深度绑定的效率确实很高。为了满足SHEIN小单快反的要求,这些工厂专门改造了生产线,培训了工人,调整了上游面料和辅料的采购节奏。一套组合拳打下来,能做到当天接单、次日发货,响应速度在全球服装行业里数一数二。

但深度绑定的另一面是,很多工厂已经走不出来了。设备是按SHEIN的标准配的,工人是按SHEIN的节奏培训的,供应链是按SHEIN的逻辑搭的。换成别的品牌订单,要重新适应,成本和时间都不小。对中小工厂来说,SHEIN的订单就是最重要的现金流来源。离开可能更难,留下至少还有订单。

留下的代价也在变大。据《财经》杂志此前报道,2024年以来,SHEIN给供应商的同款订单价格普遍下降了5%到7%。部分工厂反映,订单量较上年同期减少了三分之一。以前一件衣服能给到7元的加工费,现在只有5.5元。多位与SHEIN合作的工厂负责人透露,供应商的利润通常只有3%到5%,说白了就是赚个加工费。

SHEIN有一套精细化的核价体系。专门的核价人员会打电话给上游布行核实面料价格,逐一比对,报价不符就砍价。这套机制保证了SHEIN的成本优势,但压力全传导到了供应商头上。

SHEIN的资本故事越精彩,供应商的利润空间就越窄。这不是一句感慨,是一个结构性的事实。因为SHEIN的增长逻辑就是用极致性价比抢占市场份额,而极致性价比的代价,由供应商承担。

上市成功了,会改善吗?恐怕很难。上市公司对利润率的要求更高,投资者要看增长、看利润,成本控制只会更严。上市失败了呢?业务承压,压缩成本的压力照样往下传。无论结果如何,供应商的处境都很难因为这场IPO而明显改善。

骑虎难下,是很多SHEIN供应商的真实写照。

与此同时,值得关注的是,SHEIN依赖6000多家供应商,至今没有公布任何一级供应商名单。H&M早在2013年就公开了供应商信息,优衣库每半年更新一次全链路名单,Zara母公司Inditex也在持续披露。但SHEIN一直没做。

为什么不公开?原因可能有几个。一是担心竞争对手挖供应商,SHEIN的核心壁垒就是供应链效率,名单一公开等于把底牌亮了。二是担心供应商端的劳工问题被追溯,国际媒体已经多次报道SHEIN供应链的工时和薪酬争议,一旦名单公开,每一间工厂都可能被放到聚光灯下审视。三是SHEIN和供应商之间的定价机制本身就不够透明,公开名单可能会暴露更多的关联交易细节。

一线工人和员工,加班严重、收益有限

事实上,供应商的利润被压到3%到5%,再往下传导,就是最底层工人的收入和工时。

SHEIN最引以为傲的商业神话是什么?7天上新,30分钟订单响应。Zara的产品交付周期是14天,SHEIN快到5至7天。这个速度不是靠什么黑科技,是靠数千家工厂里数万名工人在缝纫机前用时间和体力堆出来的。

据第三方报告显示,SHEIN供应链工厂的员工每周工作时长超过75小时,日均在10到14小时。在计件工资制度下,工人想多赚钱只能通过延长工作时间来提升收入。批量补货的时候加班更是常态。

(媒体报道截图,希音村晚上十点新到的布料)

这个模式的运转逻辑是一条清晰的传导链:SHEIN要求供应商快速交付、低价供货,供应商为了满足要求就压缩人工成本,工人为了维持收入就延长工作时间。层层传导下来,速度有了,价格有了,但劳动强度也到了极限。

事实上,不仅供应链一线工人加班严重。甚至在小红书搜索SHEIN等关键词,会跳出来不少SHEIN员工吐槽活多到加班都干不完的高赞帖子,以及大量员工评论。

而大量一线工人与员工创造的价值,最终去了哪里?通过SHEIN的定价调节和新加坡的架构转移,绝大部分利润截留在了海外。广州番禺的工厂承担了生产环节的原材料波动风险和人工成本压力,却只能分到利润的零头。新加坡总部凭借采购付款和销售收款的财务职能,拿走大头。

上市成功了,会提高工人待遇吗?从商业逻辑上看,上市公司对利润率的要求只会更高。上市失败了,业务承压,订单可能减少,工人的收入反而更不稳定。无论SHEIN冲不冲IPO,这些工人的处境都很难因为资本市场的故事而改变。400亿美元的估值,他们贡献了最底层的劳动,却离这个数字最远。

暴赚与付出血汗的人,不在同一个地方

当然,需要公允地说一句:极致的供应链成本控制本身就是SHEIN的核心竞争力,也是它能在全球快时尚市场脱颖而出的关键。这套模式确实创造了巨大的商业价值,也带动了珠三角服装产业的发展和就业。供应商虽然利润薄,但订单量大。工人虽然辛苦,但确实有活干、有钱赚。

但当一家企业走向资本市场,当它要从公开市场拿钱的时候,投资者看的不只是增长故事,还有价值分配的合理性。供应商利润越来越薄能持续多久?工人的高强度劳动模式在国际监管收紧的背景下会不会成为风险点?供应链的不透明在ESG审核中怎么过关?

就已有报道来看,SHEIN的利润通过关联交易流向新加坡,一直备受争议。税收交给了新加坡。估值的增值留给了投资人与创始团队。而买单的是被压缩到极限的供应商,是靠加班维持收入的工人,是一个至今不敢对公众打开的供应链体系,他们是不同的人,也不在同一个地方。这些问题,不会因为SHEIN上市成功就自动消失。

而一门好生意,赚钱的人和付出的人不在同一个地方,时间长了,总归要出问题。400亿美元的故事讲得很漂亮,但故事背面那些沉默买单的人,才是这个故事能不能讲下去的关键。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/163426.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫