文/陈锋

编辑/子夜

近期,美团发布了2023年第四季度及全年财报,在本地生活赛道竞争白热化的背景下,美团的这份业绩表现透露出一个信号——美团稳住了。

2023年,美团实现营收2767.45亿元,同比增长了25.8%,高于市场预期,经营利润为134亿元。第四季度,美团营收736.96亿元,同比增长了22.6%,同样高于市场预期。

在核心本地商业方面,美团守住了护城河。

美团以餐饮外卖和闪购为核心的到家业务依然稳中有进,到店业务也扛住了压力。美团管理层在财报电话会上表示,预计到店酒旅业务将在2024年保持较高的GTV(平台总交易额)增长,对到店、酒店及旅游业务的竞争格局保持长期信心。

另一方面,美团也在积极推进业务层面的战略调整,向更稳定、确定性更高、发展质量更高的方向发展。

此前持续亏损的新业务,美团给出了积极的改善措施——从2023年第四季度的状况来看,美团在优选、小象超市等新业务上的减亏措施已经初见成效。第四季度美团新业务分部的经营亏损同比收窄了24%至48亿元,带动这部分业务的全年经营亏损率改善至28.9%。

同时,美团在财报中也指出,接下来将继续推动美团优选减亏。

对美团而言,这是一重利好——尽管美团的护城河足够深,但本地生活赛道的竞争强度还在加剧,美团需要将更多的资源、精力解放出来,去做确定性更高的事情。比如更积极应对本地生活市场竞争,积极投入已经呈现出良好增长态势的美团闪购。

“我们将继续夯实主体业务的核心能力,加大提升经营效率和经营质量,坚定通过科技投入和服务创新,为行业参与方创造更大价值。”财报电话会上,美团CFO陈少晖如此说道。

不难发现,如今的美团,正在变得更加聚焦,更有战斗力。

1、本地生活基本盘,稳中求新

过去一年里,美团面临的市场局面比以往更复杂,竞争压力也比以往更大。

但美团2023年的业绩表现,证明了自己的战斗力。

2023年,美团核心本地商业继续呈现出稳定性与韧性。该业务分部营收增长了29%至2069亿元,实现经营利润387亿元,同比增长了31%。

进一步拆分来看,无论是“到家”板块还是“到店”板块,美团在多项关键经营指标上,都交出了不错的成绩。

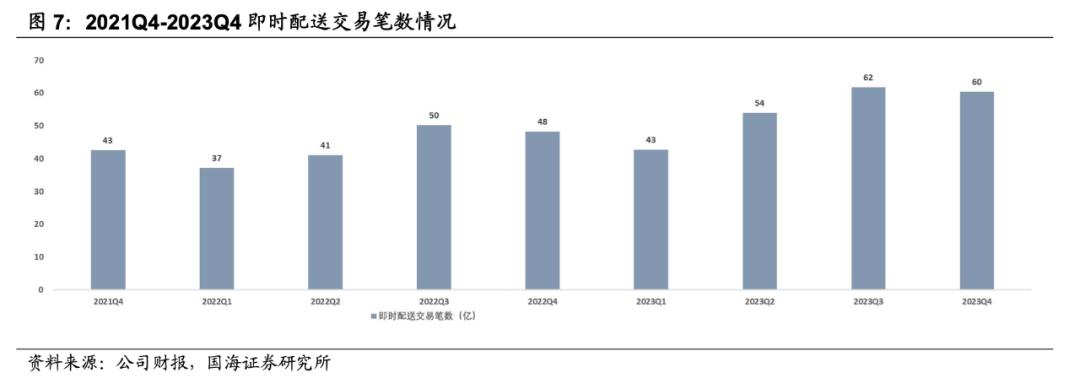

以餐饮外卖和闪购为主的“到家”板块,2023年的即时配送订单数增长了24%,达到了219亿笔。

图源国海证券

这对应的,是美团平台上还在增长的商家数量、稳定的用户心智,以及高用户粘性。

聚焦到餐饮外卖业务,2023年,美团外卖年度活跃商户数再次创下了新高,餐饮外卖的年度交易用户也在持续增长,且中高频用户群体的规模及购买频次也得到了提升。

美团的这种稳定增长,源于其过去一年围绕消费趋势变化,在产品形式、营销体系、商品供给侧等诸多维度所做的持续性创新动作。

比如,美团扩大了“拼好饭”的覆盖规模,来满足更多用户对低价餐品的需求,同时迭代了高客单价产品“神抢手”“一人食”“必点榜”等,其还增强了图片、文字、视频和直播等不同形式的内容生态能力,进一步盘活了内容生态系统。

在营销体系上,美团升级并简化了外卖会员体系,更方便消费者和商家使用。同时美团持续完善了货架模式,结合其更强的爆款营销能力,进一步有效刺激了消费者需求。

“到店”板块的业绩表现,则更能体现出美团应对变化的能力。

这部分业务是外部竞争最激烈的板块,但2023年,美团到店酒旅业务全年GTV同比增长了超过100%、年交易用户增长了超过30%、年活跃商户增长了超过60%,均创下历史新高。

另外一组数据可能更加直观。自2022年以来,美团核心本地商业的营收结构中,在线营销收入的增速一直低于佣金性收入,但2023年四季度,美团在线营销收入增速(40.83%),近两年以来首次超过了佣金性收入(32.73%)。

对此变化,有知情人士向媒体透露,美团广告收入反弹的最关键因素,是商户数量的增加。

换言之,在激烈的市场竞争下,美团到店板块的商家数量不仅没有减少,反而实现了稳步增长。这从侧面说明,在到店板块,美团的基本盘依然稳固。

背后的原因在于,在应对本地生活市场竞争的过程中,美团逐渐找到了行之有效的运营策略。

一方面,在巩固内容生态的同时,美团过去一年里强化了直播能力,四季度以来其进一步丰富了直播品类,提升了直播场次。去年2月份至今,美团在餐饮到店消费上线的“特价团购”板块也在持续深化,而这利于增强消费者对美团到店“物有所值”的心智。

另一方面,面向商家侧,美团还进一步强化了“货架”体系,核心是为商家提供更多的灵活性政策。比如为了鼓励更多商家推出有竞争力的套餐,美团将此前的年框形式改成了季度框架,简单来说,就是每个季度根据商家上一个季度的完成情况重新商议抽佣率。

与此同时,美团也在加大在下沉市场的耕耘力度。

为了更密切地追踪客户,去年四季度,美团取消了下沉城市的代理商模式,全面转向直营。这一调整带来的好处是,面对激烈的市场竞争,美团可以迅速反应、提供更好的服务。

总的来说,回顾2023年,无论是积极防御还是主动出击,美团都找到了属于自己的节奏。

2、新业务持续减亏,聚焦核心

从过去一年的业绩来看,美团顶住了压力,但可以预见,美团所面临的强敌环伺的局面将持续下去。

在这一局势面前,美团不能放松警惕,它需要重新审视自身的业务、资源,着眼于集团长期的高质量发展。

战略性推动美团优选持续减亏,是美团做出的一个重要选择。

美团CEO王兴在财报会上提出,将对美团优选进行战略调整,目标是要显著降低运营损失,优先考虑建立关键能力和改善用户体验,而不再专注于扩大规模、获得市场份额。

当前,美团的新业务板块主要包括小象超市和美团优选,小象超市由美团买菜升级而来,是前置仓业态,美团优选则为社区团购业态。2023年,美团这部分业务收入698亿元,同比增长了18%,经营亏损也收窄至202亿元,经营亏损率改善至28.9%。

在财报中,美团将优选业务经营亏损率改善但亏损金额显著的原因,概括为以下两点:

其一,规模增长低于预期,导致难以大幅降低件均履约成本;其二,激烈的竞争使得提高商品的加价率和降低补贴的难度加大。

对此,美团已经给出了初步的减亏方略,其计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

这些举措的实施,对美团优选是一重利好,利于提升整体新业务部门的经营效率。

比如王兴在财报电话会上透露,一季度美团优选的营业亏损同比已经明显收窄。国海证券也在一份研报中指出,其看好优选业务在“人货场”不断升级下的单量提升,以及在后续策略优化下的长期盈利改善潜力。

另一方面,美团优选持续减亏的战略调整,实际上也与美团新周期下的战略方向相吻合——2023年,美团核心本地商业的首要任务是业务复苏和增长,但今年,高质量增长,成了首要任务。

这一目标的切换,本质上是本地生活服务的众多业态,已经发展到了新的阶段,过去的打法不再适用。

比如美团认为,经历十年的快速发展后,外卖行业进入了成熟稳定阶段,用户消费习惯逐渐养成,以补贴模式获取用户的方法已经失效,外卖平台需要用更健康和可持续的方式挖掘存量价值、寻找新增消费需求。因此,追求高质量的增长将是行业整体在新阶段的共同选择。

某种程度上,这也是为什么,近几年以来,美团一直在持续探索用科技助力零售服务创新。

截至2023年底,美团无人机已累计完成订单超22万单,覆盖了办公、社区、高校、景区、市政公园、医疗等多场景。2024年春节假期,深圳人才公园部分周边商家超8成外卖订单均由美团无人机配送完成,带动多种商品销量环比“十一”假期增长了超5倍。

从这一角度来看美团优选的减亏战略,就不难发现,围绕本地生活这场长期战事,美团已经想明白了,进入新的竞争周期,它需要更加聚焦、更加稳定。

而将更多的精力和资源释放出来,推动核心本地商业更快、更好地迈向高质量增长,无疑是当前更重要、也更明智的选择。

3、新的想象力和增长动力在哪?

从美团过去一年在核心本地商业竞争上的有效应对,以及加速推动美团优选减亏,不难发现,美团当下正在加速进入新阶段,即向业务要更高的确定性。

美团过去几个月的组织架构调整,也释放出了这一信号。

今年2月,王兴宣布了公司最高决策机构S-team的组织调整决定,对核心本地商业相关业务进行了整合,其中关键的一项调整在于,美团平台、到店、到家、基础研发等,由高级副总裁王莆中统一负责。

美团首次将到家、到店两大事业群以及美团平台、基础研发平台统筹到一起,意图很明显,即聚拢业务,统一调度,促进核心本地商业各业务间协同,夯实主体业务的核心能力,加大提升经营效率和经营质量。

目前,这轮调整为美团带来的新变化正在显现。在到店和到家两大事业群合并后,相比营收和GTV的增长,美团更关注核销后GTV和GTV利润率的变化。

这一大方向下,美团闪购有望接棒美团优选,成为新的战略重心。早在2022年二季度,美团把闪购业务从新业务的分项中拆出,并入核心本地商业模块。

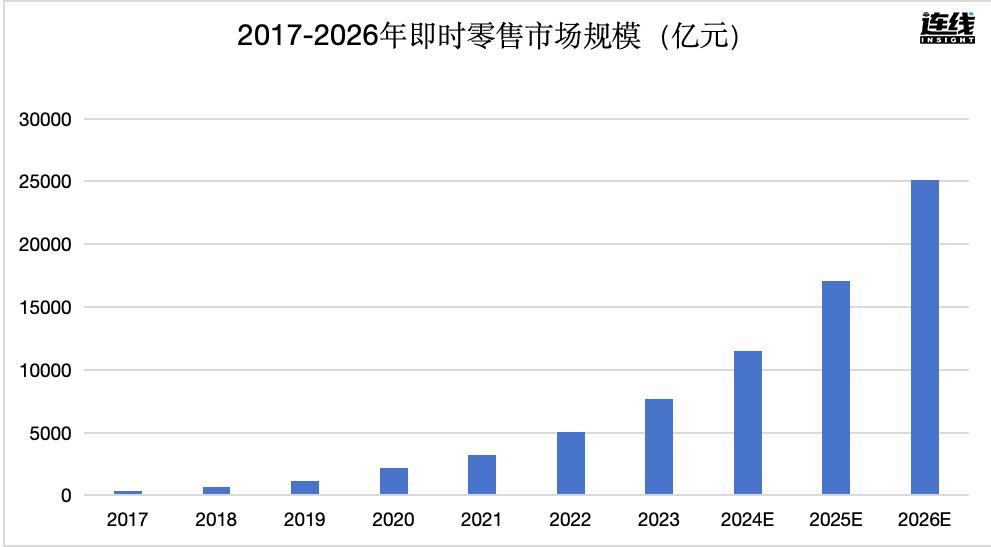

图源艾瑞咨询

从财报数据来看,美团闪购已经初步体现出增长潜力。

2023年,美团闪购的订单量同比增长了超过40%,年度活跃商家同比增长了近30%。

与此同时,美团为加密线下配送点位推出的“美团闪电仓”,目前已经覆盖了超过200多个城市,突破了6000家,日订单量突破了200万单。

更重要的是,对美团而言,闪购业务的确定性更高。据36氪报道,一位美团内部人士曾透露,美团内部对闪购的盈利潜力非常看好。去年,闪购的GTV已经逼近1500亿。

进一步来看,美团闪购业务的确定性,来源于三方面。

其一,即时零售需求的高速增长,为美团闪购提供了确定性的潜在成长空间。

商务部国际贸易经济合作研究院测算数据显示,我国即时零售市场规模,从2017年的365.71亿元增长到了2022年的5042.86亿元,预计到2026年将增长至2.51万亿元,年增长率维持在50%上下。

连线Insight制图,数据来源商务部国际贸易经济合作研究院

其二,尽管闪购与外卖同属于即时配送,并且商业模式相似,即都靠广告费和佣金来支撑收入增长,但相比外卖,闪购业务客单价更高,相同单量下UE模型(单位经济模型)更优。

美团在财报中指出,相比于一般餐饮外卖用户,美团闪购用户平台黏性更高、购买力更强,且大部分是年轻用户。同时在过去一年里,美团闪购用户的购买频次及消费额均在增长。

最后,围绕即时零售最重要的“场景、人群、商品”这三大要素,闪购业务作为美团即时零售生态的重要枢纽,已经具备了一定的规模优势。

目前美团闪购已经连接了百万零售商、品牌商和过亿的消费者,消费者“30分钟万物到家”生活方式的心智也在逐渐养成。2023年,闪购还与近400个品牌达成了合作,在各个品类中闪现了更多的KA商户,并助力他们进行线上化经营和供应链改造。

而美团统筹到家、到店事业群后,实际上也从战略层面,为闪购业务补充了又一重确定性。

综上所述,不难发现,2023年的稳健态势背后,美团所呈现出来的,不仅仅是韧性,还有对待未来业态新趋势的敏感性、对潜在市场竞争的“未雨绸缪”。

这些特性,让它推动自成立以来最大的组织架构变革,驱动着它重新变得聚焦。某种程度上,这是它护城河的一部分,但又反过来,进一步激发出它更强的竞争力。

(本文头图来源于美团官网。)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/115304.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫